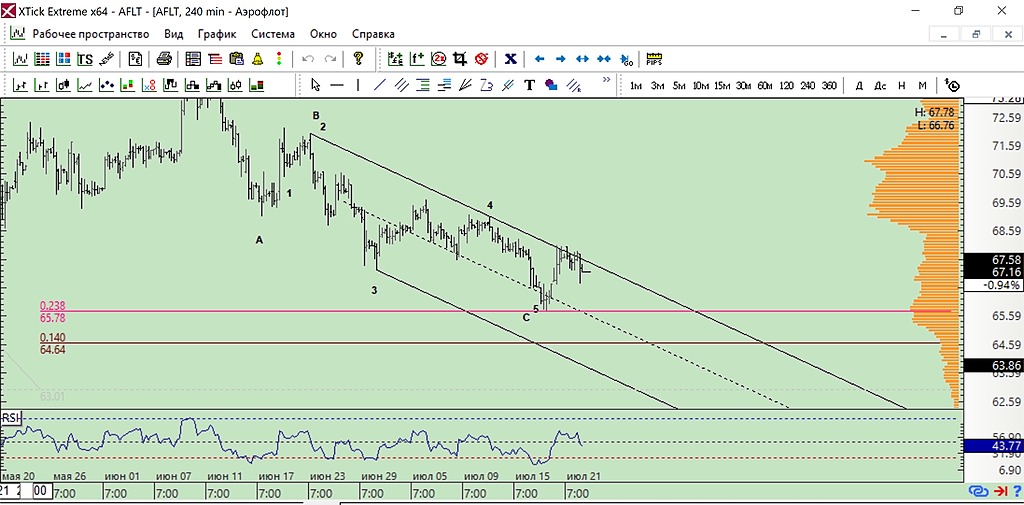

Жду слом канала вверх, тогда открываются перспективы 80+

Marina Bystrova, а я не жду. Тогда открываются перспективы 55-

Глеб Тяжёлов, time will show

Marina Bystrova, я понимаю, вы как бы хотите сказать что любой нисходящий тренд когда-нибудь заканчивается.

Вы знаете, я с вами спорить не буду. Аэрофлот когда-нибудь пощупает уровень 80. Хотя бы из-за инфляции рубля. И когда ваши внуки этого дождутся, они напишут в форуме «наша бабушка была права, она вам говорила, а вы над ней смеялись, жалкие ничтожества».

По этому чтобы не оказаться в лузерах через 50 лет, я вот прямо сейчас говорю «Марина Быстрова права права права» (и еще 100 раз права)

Не дурите, соглашайтесь с Марией.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций