| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 245,8 млрд |

| Выручка | 807,6 млрд |

| EBITDA | 311,7 млрд |

| Прибыль | 185,5 млрд |

| Дивиденд ао | – |

| P/E | 1,3 |

| P/S | 0,3 |

| P/BV | -24,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 31/01 СД рассмотрит стратегию развития группы на период до 2030г и видение до... | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

29 августа Аэрофлот может представить слабый отчет

29 августа Аэрофлот может представить слабый отчет29 августа отчет Аэрофлота.

Ренессанс Капитал ждет слабый отчет

давление на маржу создают топливные расходы

кроме того растут издержки на персонал и лизинг- топливные цены +58%г/г

- новый флот +24 новых борта до 350

- ставка лизинга выросла на 100bp

- дефицит пилотов, зарплаты растут

- РСБУ показало рост аэропортовых издержек на 18,4%

также выросли аэропортовые сборы

издержки растут быстрее выручки, поэтому это оказывает давление на прибыль

Негативная динамика прибыльности сохранится в 3 квартале 2018

Прогноз EBITDA 2Q18=7,4 bn rub (-55%).

Net profit 2Q18=1,5bn rub (-5,4x)

Ренессанс Капитал рекомендует ПРОДАВАТЬ акции Аэрофлота с целью 105 руб за акцию.

читать дальше на смартлабе Чемпионат мира по футболу помог Аэрофлоту показать сильные результаты - АТОН

Чемпионат мира по футболу помог Аэрофлоту показать сильные результаты - АТОН

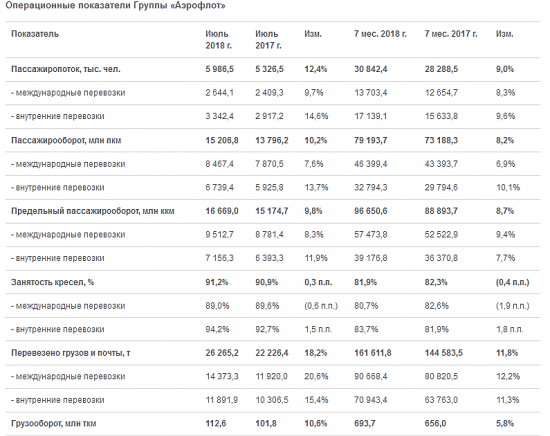

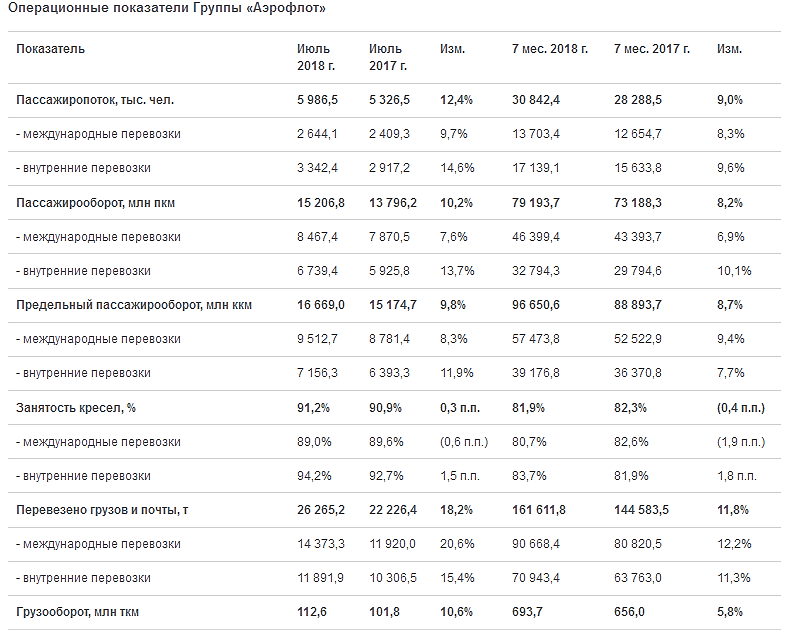

Аэрофлот опубликовал операционные результаты за июль и 7M18 – ускорение на фоне чемпионата мира по футболу

В июле 2018 пассажирский трафик группы ускорился до 12.4% г/г (против 11.4% в июне). На внутренних направлениях он вырос на 14.6% г/г, а на международных — на 9.7%. Пассажирооборот ускорился до 10.2% (против 9.4% в мае). За 7M18 пассажирооборот вырос на 8.2%, в том числе, на 6.9% на международных рейсах, а на 10.1% — на внутренних рейсах. Пассажиропоток вырос на 9% (+8.3% на международных рейсах и +9.6% на внутренних рейсах). Коэффициент загрузки кресел упал на 0.36 пп до 81.9%.

Аэрофлот опубликовал сильные результаты за июль — на них положительно сказался дополнительный трафик, связанный с Чемпионатом мира по футболу. Этот тренд ожидался, и поэтому результаты нейтральны для динамики акций. Мы сохраняем осторожность в отношении акций Аэрофлота, поскольку сочетание слабого рубля и высоких цен на нефть все еще оказывает очень негативное влияние на рост расходов авиакомпании.

АТОН

читать дальше на смартлабе Аэрофлот — в январе-июле увеличила перевозки пассажиров на 9%, в июле — на 12,4%

Аэрофлот — в январе-июле увеличила перевозки пассажиров на 9%, в июле — на 12,4%

Группа "Аэрофлот" в январе-июле увеличила перевозки пассажиров по сравнению с аналогичным периодом прошлого года на 9%, до 30,8 миллиона человек.

За этот же период авиакомпания «Аэрофлот» перевезла 19,8 миллиона пассажиров, что на 7% больше, чем за аналогичный период прошлого года.

Пассажирооборот группы увеличился на 8,2%, пассажирооборот компании – на 5,4%.

В июле группа перевезла 6 миллионов пассажиров, что на 12,4% превышает результат прошлого года. Количество перевезенных пассажиров авиакомпанией «Аэрофлот» составило 3,6 миллиона человек, увеличившись на 9,7% по сравнению с аналогичным периодом прошлого года.

Прайм

читать дальше на смартлабе

Инвестграм#3. Три подхода при анализе компаний для инвестирования.

Инвестграм#3. Три подхода при анализе компаний для инвестирования.

Доброго времени суток, коллеги!В данном выпуске я уделю внимание трем подходам при выборе компаний для инвестирования.

Есть множество инструментов, которые прогнозируют будущую стоимость акций или других финансовых инструментов. В данной статье мы не будем гадать на кофейной гуще, не будем с помощью линеечек на графике предсказывать будущую стоимость активов.

Я ни в коем случае никого не хочу обидеть. Бесспорно, есть отличные технические аналитики, спекулянты, а также те, кто владеет даром ясновидения. Но статистика, к сожалению, показывает обратное. Все спекуляции рано или поздно заканчиваются потерями денег, либо повышенной нестабильностью заработка, хотя при этом доходности там в моменте бесспорно выше, чем в инвестициях. Лично я знаю один единственный и более верный с точки зрения оценки стоимости бизнеса подход — фундаментальный анализ бизнеса компании.

читать дальше на смартлабе Аэрофлот

Аэрофлот

такая развязка на аэрофлоте — посмотрим как на самам деле будет. пока позу наберем ДЛЯ...

а пока «длинная» — ну кому-то....

И на этом всЁ. Театр закончен. Там дальше сурьезные дела с лонгом… а жаль… ток во вкус вошел шортить…

читать дальше на смартлабе- «Аэрофлот» не сдает штурвал. Виталию Савельеву продлят контракт на пять лет

Как выяснил “Ъ”, государство готово продлить полномочия гендиректора «Аэрофлота» Виталия Савельева еще на пять лет. Директива по этому вопросу направлена в авиакомпанию, совет директоров должен оформить решение 30 августа. По данным источников “Ъ”, вероятным альтернативным кандидатом был экс-министр транспорта Максим Соколов, которому в итоге, видимо, достанется кресло главы совета директоров «Аэрофлота».

www.kommersant.ru/doc/3714895

- Стоимость одной бумаги Аэрофлота была оценена в 147 руб./акцию - Промсвязьбанк

Аэрофлот выкупит акции у не согласных со сделкой лизинга 50 самолетов МС21

Аэрофлот выкупит 47 млн 817 тыс. 796 акций на общую сумму 7 млрд 039 млн 735 тыс. 927,12 руб. у акционеров, которые на годовом собрании акционеров авиакомпании 25 июня 2018 г. проголосовали против крупной сделки лизинга 50 пассажирских самолетов МС-21-300 или не приняли участия в голосовании, говорится в сообщении компании. Как отмечает Аэрофлот, соответствующий отчет об итогах предъявления акционерами требований о выкупе принадлежащих им был рассмотрен на внеочередном заседании совета директоров, которое состоялось 14 августа в форме заочного голосования.

Исходя из количества акций, которые Аэрофлот выкупит и суммы, стоимость одной бумаги компании была оценена в 147 руб./акцию. Это на 37% выше текущих рыночных котировок, а также стоимости акций за последние три месяца и полгода. Отметим, что против сделки проголосовало около 7% акционеров.

Промсвязьбанк

читать дальше на смартлабе - Вопрос специалистам.

Объясните пожалуйста популярно: как повлияют дивидендные выплаты и выкуп акций на отчёт за 3 кв.?

актуальный ТА по акциям Аэрофлота

пара тезисов и весомое резюме))

— Сегодня видимо дернули вверх для раздачи и шортистов заодно скинуть. Дневная свеча медвежья в ближайшие дни может увезти ниже 100 руб.

— Почему дневная свеча медвежья? Я вижу перевёрнутый молот. А до этого другая разворотная свеча была на дневках. Две разворотные свечи на хороших объёмах.

Они конечно не говорят о 100% развороте, но это один из признаков.

Если вы считаете, что сегодняшняя дневная свеча — это падающая звезда, то вы заблуждаетесь — мы во впадине дневного графика, а падающая звезда образуется на вершинах.

Но, я повторяю, я ничего не утверждаю. Я не уверен в росте даже на 80%. Тут ещё если недельный свеча закроется к 120, то там комбинашка разворотная из 2 свечей на 150 будет указывать.

— Я тоже сегодня долго изучал сегодняшнюю свечу и молот перевернутый и звезда но пришел к выводу что это очень очень большой средний палец нам всем

))))))))))))))))))))))))))))))))))

подсмотрено на мфд

п.с. подскажите где тут можно подписаться на рубрику «веселье»

читать дальше на смартлабе

Серж пЕтрович, теханализ — такой теханализ. актуальный ТА по акциям Аэрофлота

актуальный ТА по акциям Аэрофлота

пара тезисов и весомое резюме))

— Сегодня видимо дернули вверх для раздачи и шортистов заодно скинуть. Дневная свеча медвежья в ближайшие дни может увезти ниже 100 руб.

— Почему дневная свеча медвежья? Я вижу перевёрнутый молот. А до этого другая разворотная свеча была на дневках. Две разворотные свечи на хороших объёмах.

Они конечно не говорят о 100% развороте, но это один из признаков.

Если вы считаете, что сегодняшняя дневная свеча — это падающая звезда, то вы заблуждаетесь — мы во впадине дневного графика, а падающая звезда образуется на вершинах.

Но, я повторяю, я ничего не утверждаю. Я не уверен в росте даже на 80%. Тут ещё если недельный свеча закроется к 120, то там комбинашка разворотная из 2 свечей на 150 будет указывать.

— Я тоже сегодня долго изучал сегодняшнюю свечу и молот перевернутый и звезда но пришел к выводу что это очень очень большой средний палец нам всем

))))))))))))))))))))))))))))))))))

подсмотрено на мфд

п.с. подскажите где тут можно подписаться на рубрику «веселье»

читать дальше на смартлабе

- Нисходящий тренд по акциям Аэрофлота стихает - Велес Брокер

«Аэрофлот» выкупит у акционеров 47 817 796 акций на общую сумму 7,04 млрд рублей, говорится в сообщении компании по итогам проведенного совета директоров.

К середине торгового дня среды российские фондовые индексы показывают отрицательную динамику.

Рубль к середине дня ослаб к доллару и евро. Доллар стремился к 67 руб, а евро — к 76 руб.

Эмитенты.

В лидерах роста к середине дня пребывали акции «Аэрофлота» (+3,64%) и котировки «МегаФона» (+1,36%). В лидерах падения были обыкновенные акции «Мечела» (-2,38%) и бумаги ММК (-2,12%).

Фундаментальную поддержку акциям «Аэрофлота» оказали новости о намерении компании выкупить бумаги у акционеров, не согласных со сделкой лизинга 50 новых самолетов МС-21-300 или не принявших участия в голосовании. Общая сумма выкупа акций составит 7,04 млрд рублей. С технической точки зрения по акциям «Аэрофлота» можно наблюдать затухание нисходящего тренда, который, однако, до сих пор является преобладающим. В среду бумаги подскочили в район средней полосы Боллинжера дневного графика и сопротивления 116,5 руб. Открывать новые «длинные» позиции с расчетом на движение в район 120-121 руб стоит не ранее закрепления выше 116,5 руб.

Кожухова Елена

ИК «Велес Брокер»

читать дальше на смартлабе У Аэрофлота, лоты по 100 бумаг. Если выкупят только 25 процентов, то как оставшиеся 75 бумаг можно будет продать?

Андрей Тимченко, в режиме торговли неполными лотами

Alex64, спасибо за информацию

- У Аэрофлота, лоты по 100 бумаг. Если выкупят только 25 процентов, то как оставшиеся 75 бумаг можно будет продать?

Может я Вас разочарую, но у Аэрофлота за 2018 год прибыли не будет. И в данный момент нас кое-кто выпрыгивает из паровоза… Мой горизонт инвестирования шорт на Аэрофлот до 69 р

Sergey Soseda, так причина всего этого кудахтанья убыточный шорт?

Alex64,

))) Нет не убыточный.- Может я Вас разочарую, но у Аэрофлота за 2018 год прибыли не будет. И в данный момент нас кое-кто выпрыгивает из паровоза… Мой горизонт инвестирования шорт на Аэрофлот до 69 р

Аэрофлот - факторы роста и падения акций

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

- По итогам 2024 года Аэрофлот может заработать рекордную прибыль и выплатить дивиденды 5-6 руб на акцию (14.12.2024)

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов