Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ Госдуму внесен проект о прогрессивной шкале налогообложения для физлиц.

Доход до 360 тыс.р. = 0%;

От 360 тыс.р. до 5 млн.р. = 13%;

От 5 млн.р. до 10 млн.р. = 603 т.р. и 15% от суммы >5 млн.р.;

От 10 млн.р до 50 млн.р. = 1,35 млн.р + 25% >10 млн.р.;

От 100 млн.р. = 26,35 млн.р. + 35% >100 млн.р.

03.10.2023, 09:22

Законопроект о введении в России прогрессивной шкалы налогообложения на доходы физических лиц внесен в Госдуму. Об это сообщил один из авторов законопроекта депутат от фракции ЛДПР Ярослав Нилов. Документом предлагается внести изменения в Налоговый кодекс и установить налоговую ставку от 0% до 35% в зависимости от величины дохода.

Согласно законопроекту, который господин Нилов опубликовал в своем Telegram-канале, при доходе менее или равном 360 тыс. руб. за налоговый период ставка остается 0%. При доходах от 360 тыс. до 5 млн руб. устанавливается ставка в 13%. Для дохода от 5 до 10 млн руб. предусмотрена ставка в размере 603,2 тыс. руб. и 15% от суммы, превышающей 5 млн руб.

При доходе от 10 до 50 млн руб. будет взиматься налог в размере 1 млн 353,2 тыс. руб., а также 25% от суммы, превышающей 10 млн руб. Доход в 50 до 100 млн руб. будет облагаться налогом в 11 млн 353,2 тыс. руб. и 30% суммы, превышающей 50 млн руб. Если доход физлица составит более 100 млн руб., предполагается ставка в 26,3532 млн руб. и 35% с суммы, превышающей 100 млн руб.

«В условиях дефицита бюджета любые новые инициативы, безусловно необходимые на фоне продолжающегося имущественного расслоения в обществе и направленные на укрепление мер социальной поддержки граждан, требуют адекватных источников финансирования. Один из оптимальных вариантов решения — введение прогрессивной шкалы налогообложения»,— прокомментировал инициативу Ярослав Нилов.

По словам господина Нилова, такая мера позволит не только увеличить налоговые поступления в федеральный бюджет, но и смягчить проблему социального неравенства и повысить доходы мало- и среднеобеспеченных граждан.

Сейчас в России действует плоская шкала подоходного налога со ставкой 13%. Она была введена 1 января 2001 года. До этого в стране действовала прогрессивная шкала — от 12% до 30% в зависимости от уровня доходов в год. В 2021 году в стране ввели новую ставку 15% для доходов граждан в части превышения ими 5 млн рублей в год. Минфин говорил об отсутствии планов менять шкалу НДФЛ в ближайшие годы.

www.kommersant.ru/doc/6252261

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 436,2 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 20,6 |

| P/S | 1,8 |

| P/BV | 1,2 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 4,2% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

59.22₽ -0.49%

-

- В Госдуму внесен проект о прогрессивной шкале налогообложения для физлиц.

Доход до 360 тыс.р. = 0%;

От 360 тыс.р. до 5 млн.р. = 13%;

От 5 млн.р. до 10 млн.р. = 603 т.р. и 15% от суммы >5 млн.р.;

От 10 млн.р до 50 млн.р. = 1,35 млн.р + 25% >10 млн.р.;

Свыше 100 млн.р. = 35.%

03.10.2023, 09:22

Законопроект о введении в России прогрессивной шкалы налогообложения на доходы физических лиц внесен в Госдуму. Об это сообщил один из авторов законопроекта депутат от фракции ЛДПР Ярослав Нилов. Документом предлагается внести изменения в Налоговый кодекс и установить налоговую ставку от 0% до 35% в зависимости от величины дохода.

Согласно законопроекту, который господин Нилов опубликовал в своем Telegram-канале, при доходе менее или равном 360 тыс. руб. за налоговый период ставка остается 0%. При доходах от 360 тыс. до 5 млн руб. устанавливается ставка в 13%. Для дохода от 5 до 10 млн руб. предусмотрена ставка в размере 603,2 тыс. руб. и 15% от суммы, превышающей 5 млн руб.

При доходе от 10 до 50 млн руб. будет взиматься налог в размере 1 млн 353,2 тыс. руб., а также 25% от суммы, превышающей 10 млн руб. Доход в 50 до 100 млн руб. будет облагаться налогом в 11 млн 353,2 тыс. руб. и 30% суммы, превышающей 50 млн руб. Если доход физлица составит более 100 млн руб., предполагается ставка в 26,3532 млн руб. и 35% с суммы, превышающей 100 млн руб.

«В условиях дефицита бюджета любые новые инициативы, безусловно необходимые на фоне продолжающегося имущественного расслоения в обществе и направленные на укрепление мер социальной поддержки граждан, требуют адекватных источников финансирования. Один из оптимальных вариантов решения — введение прогрессивной шкалы налогообложения»,— прокомментировал инициативу Ярослав Нилов.

По словам господина Нилова, такая мера позволит не только увеличить налоговые поступления в федеральный бюджет, но и смягчить проблему социального неравенства и повысить доходы мало- и среднеобеспеченных граждан.

Сейчас в России действует плоская шкала подоходного налога со ставкой 13%. Она была введена 1 января 2001 года. До этого в стране действовала прогрессивная шкала — от 12% до 30% в зависимости от уровня доходов в год. В 2021 году в стране ввели новую ставку 15% для доходов граждан в части превышения ими 5 млн рублей в год. Минфин говорил об отсутствии планов менять шкалу НДФЛ в ближайшие годы.

www.kommersant.ru/doc/6252261 - В Госдуму внесен проект о прогрессивной шкале налогообложения для физлиц.

Доход до 360 тыс.р. = 0%;

От 360 тыс.р. до 5 млн.р. = 13%;

От 5 млн.р. до 10 млн.р. = 603 т.р. и 15% от суммы >5 млн.р.;

Свыше 100 млн.р. = 35.%

03.10.2023, 09:22

Законопроект о введении в России прогрессивной шкалы налогообложения на доходы физических лиц внесен в Госдуму. Об это сообщил один из авторов законопроекта депутат от фракции ЛДПР Ярослав Нилов. Документом предлагается внести изменения в Налоговый кодекс и установить налоговую ставку от 0% до 35% в зависимости от величины дохода.

Согласно законопроекту, который господин Нилов опубликовал в своем Telegram-канале, при доходе менее или равном 360 тыс. руб. за налоговый период ставка остается 0%. При доходах от 360 тыс. до 5 млн руб. устанавливается ставка в 13%. Для дохода от 5 до 10 млн руб. предусмотрена ставка в размере 603,2 тыс. руб. и 15% от суммы, превышающей 5 млн руб.

При доходе от 10 до 50 млн руб. будет взиматься налог в размере 1 млн 353,2 тыс. руб., а также 25% от суммы, превышающей 10 млн руб. Доход в 50 до 100 млн руб. будет облагаться налогом в 11 млн 353,2 тыс. руб. и 30% суммы, превышающей 50 млн руб. Если доход физлица составит более 100 млн руб., предполагается ставка в 26,3532 млн руб. и 35% с суммы, превышающей 100 млн руб.

«В условиях дефицита бюджета любые новые инициативы, безусловно необходимые на фоне продолжающегося имущественного расслоения в обществе и направленные на укрепление мер социальной поддержки граждан, требуют адекватных источников финансирования. Один из оптимальных вариантов решения — введение прогрессивной шкалы налогообложения»,— прокомментировал инициативу Ярослав Нилов.

По словам господина Нилова, такая мера позволит не только увеличить налоговые поступления в федеральный бюджет, но и смягчить проблему социального неравенства и повысить доходы мало- и среднеобеспеченных граждан.

Сейчас в России действует плоская шкала подоходного налога со ставкой 13%. Она была введена 1 января 2001 года. До этого в стране действовала прогрессивная шкала — от 12% до 30% в зависимости от уровня доходов в год. В 2021 году в стране ввели новую ставку 15% для доходов граждан в части превышения ими 5 млн рублей в год. Минфин говорил об отсутствии планов менять шкалу НДФЛ в ближайшие годы.

www.kommersant.ru/doc/6252261

ъ  Эта песня про искуственные алмазы которые вот вот заменят натуральные, и природные на х. й никому будут ненужны напоминает мне песню про нефть которая уже скоро, уже может завтра, будет ненужна.

Эта песня про искуственные алмазы которые вот вот заменят натуральные, и природные на х. й никому будут ненужны напоминает мне песню про нефть которая уже скоро, уже может завтра, будет ненужна.

Да потихоньку ВИЭ приходит на помощь ископаемым источникам, но это растянется хрен знает на сколько десятилетий, прежде чем от нефти откажутся.

Так же с алмазам, а учитывая, что обьем добываемых камней ограничен то и вообще не верю, что они станут ненужными.

На мой век спроса хватит, а что будет через 50 лет меня уже не важно.

- The Diamond Insight Report 2023

De Beers

28 September 2023

www.rubel-menasche.com/en/the-diamond-insight-report-2023/

www.debeersgroup.com/~/media/Files/D/De-Beers-Group-V2/documents/reports/2023/DeBeers_DIR2023.pdf - Впереди ухабистая дорога на фоне встряски с синтетическими алмазами.

OCTOBER 2, 2023 |

Алмазная отрасль останется под давлением, поскольку геополитика и растущая популярность выращенной в лаборатории продукции вызывают фундаментальную реструктуризацию рынка, предупредил председатель Rapaport Group Мартин Рапапорт.

«В течение следующего года или около того нас ждет немного ухабистая поездка», — сказал Рапапорт на вебинаре на прошлой неделе. «Произойдут беспрецедентные изменения, поскольку бизнес по производству настоящих бриллиантов перепозиционирует себя перед лицом жесткой конкуренции со стороны синтетики».

В 2023 году в алмазной отрасли наблюдался значительный спад. Алмазный индекс RapNet (RAPI™) на 1-каратные бриллианты упали на 20% с начала года по 2 октября, после того как темпы снижения ускорились в последние месяцы.

Это очень страшно, и люди должны действовать осторожно, предупредил Рапапорт. Он выразил неуверенность в том, сохранится ли эта тенденция в четвертом квартале, особенно в связи с тем, что производители ограничивают свое грубое потребление. Торговля в Индии на прошлой неделе объявила о добровольном запрете на импорт сырья в течение следующих двух месяцев.

До сих пор в этом году продажи сырья De Beers упали на 28%, и с учетом трех оставшихся взглядов они достигнут около 4 миллиардов долларов за весь год по сравнению с 5,7 миллиардами долларов в прошлом году, прогнозирует Рапапорт.

Америка имеет значение

Рапапорт выделил три фактора, способствующих замедлению рынка. В дополнение к угрозе синтетики, экономическая слабость подпитывает неопределенность, а более высокие процентные ставки и инфляция сказываются на потребительских расходах. Изменения в геополитическом ландшафте также влияют на серьезный сдвиг в динамике рынка, пояснил Рапапорт.

«Мы выходим из ситуации, когда все любили друг друга, но глобализация закончилась», — предупредил он. «Санкции — это реальная проблема. Глобальная экономическая война усилится в среднесрочной и долгосрочной перспективе, и это повлияет на алмазный рынок».

По его словам, санкции будут распространяться не только против России: необходимо также учитывать отношения с Китаем, а также будут введены санкции против США, влияющие на доллар. С учетом этих изменений перспективы Китая неопределенны, но реальные деньги останутся в США, прогнозирует Рапапорт.

Продажи ювелирных изделий с бриллиантами в США выросли на 2% до 47,7 млрд долларов в 2022 году, в то время как глобальный оборот сектора не изменился и составил 86,5 млрд долларов, согласно опубликованному на этой неделе отчету De Beers Diamond Insight Report. Продажи в Китае упали на 11,2% до $0,8 млрд в течение года, подсчитали в De Beers.

С долей рынка в 55% Америка должна взять на себя ведущую роль, даже в период большей неопределенности, утверждал Рапапорт.

Более высокие процентные ставки и инфляция сокращают располагаемый доход, но это не реальная причина, по которой ситуация меняется, подчеркнул он. «Эти экономические факторы создают стратегическую путаницу и шум, но то, как правительства вводят санкции друг против друга, и появление синтетики — это большое изменение».

Преступление в сфере розничной торговли

В последние годы популярность бриллиантов, выращенных в лаборатории, возросла, и на них приходится все большая доля розничных продаж ювелирных бриллиантов.

Синтетика составляет средний процент бриллиантового ассортимента в Signet Jewelers, крупнейшем специализированном ювелирном магазине в США, сообщила генеральный директор Джина Дросос в недавнем телефонном разговоре о доходах. Выращенные в лаборатории бриллианты составляли половину неоправленных бриллиантов и около 6,5% ювелирных изделий с бриллиантами, проданных специализированными ювелирами в США в июле, по словам Эдана Голана, соучредителя компании Tenoris, занимающейся анализом тенденций.

Потребители с учетом бюджета торгуют выращенными в лаборатории бриллиантами увеличенного размера или качества, что дает ювелиру более высокую маржу и стоимость сделки, чем природные бриллианты в среднем, пояснил Дросос.

Следовательно, рынок настоящих алмазов будет сокращен или ликвидирован в определенных областях из-за синтетики, прогнозирует Рапапорт.

Самый большой прирост синтетики за последний год был на рынке свадеб и помолвок. Тем не менее, Рапапорт предсказал, что выращенные в лаборатории продукты потеряют свадебный сегмент, поскольку их стоимость продолжает снижаться. Скорее, он ожидал, что синтетика возьмет на себя большой бизнес модных ювелирных изделий.

На данный момент, однако, свадебный бренд подвергается нападкам со стороны синтетики, что может оказать длительное влияние на отношение потребителей, отметил Рапапорт. Продвигая продукт, ювелиры убеждают миллениалов и потребителей поколения Z тратить меньше на обручальные кольца — и что настоящие бриллианты не важны, предупредил он.

«Это преступление. Какой бизнес это делает?», — подчеркнул он. «Мы увидим негативную реакцию, потому что женщины хотят выйти замуж, и весь сценарий эксклюзивных отношений связан с природными алмазами. Если клиент чувствует, что стоит платить больше и дать что-то значимое, лучшее, что он может сделать, это купить настоящую вещь».

Невозможно жить за счет синтетики

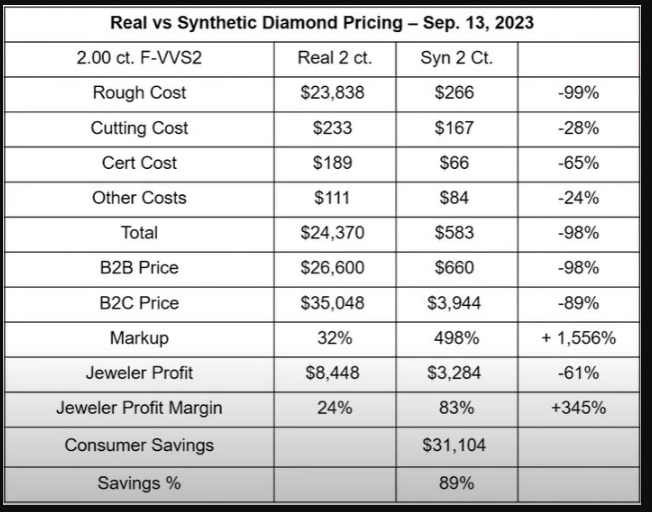

Rapaport признал, что разница в ценах в настоящее время работает в пользу синтетики.

Он сравнил себестоимость и цену продажи природного алмаза весом 2 карата, F-цвета, чистоты VVS2 с эквивалентным синтетическим камнем на различных этапах цепочки сбыта (см. таблицу). Рентабельность, полученная ювелирами, составила 24% для натурального бриллианта против 83% для синтетического камня. Кроме того, исследование Rapaport показало, что разница в розничной цене позволила потребителю сэкономить 31 104 доллара.

«С точки зрения ювелира, они зарабатывают деньги, а потребитель экономит, поэтому вы можете понять, почему все бегут к синтетике», — сказал Rapaport. «Но по мере того, как цены будут снижаться, будут снижаться и эти цифры».

Синтетические цены будут настолько низкими, что чистая выручка, даже при более высокой норме прибыли, будет недостаточной для выживания ювелира, прогнозирует он, добавляя, что «ювелиры не могут жить за счет синтетики».

Rapaport вызвал тех ювелиров, которые продают синтетику по цене, и поставил под сомнение их этику, если они не раскроют потребителю ожидаемое падение стоимости.

«Они говорят, что это точно такой же продукт [как природные алмазы], и Федеральная торговая комиссия [FTC] считает, что это хороший продукт», — сказал Rapaport. «Я считаю, что это хорошо при правильном раскрытии».

Rapaport готовит петицию, в которой попросит FTC потребовать от ювелиров раскрывать ожидаемое снижение стоимости при продаже синтетики.

Бриллианты особенные

По мере того, как выращенные в лаборатории превращаются из свадебных украшений в модные, Рапапорт ожидает, что позиционирование настоящих бриллиантов как предмета роскоши значительно укрепится в долгосрочной перспективе.

Он призвал De Beers увеличить свои расходы на маркетинг природных алмазов, если она хочет сохранить актуальность продукта — даже сверх 20 миллионов долларов, которые компания недавно обязалась выделить на продвижение природных алмазов в праздничный сезон.

Испытанием для отрасли станет ее удержание на рынке ювелирных изделий, а сегмент роскоши будет разыгран, подчеркнул он. Он может защитить себя с помощью хорошего маркетинга, но торговля не может полагаться только на маркетинг; Ювелиры должны правильно продавать бриллианты, и они должны перестать продавать, основываясь на цене, подчеркнул Рапапорт.

«Настоящие бриллианты будут прекрасны, но мы должны научиться продавать особые бриллианты. Если вашего клиента интересует только цена, он не достоин настоящих бриллиантов — отправьте его в Swarovski», — сказал он. «Не бойтесь продавать дорогие товары и осознавайте, что бриллианты не для всех. Ты особенный, и твои бриллианты особенные. Никогда не забывай об этом». - Впереди ухабистая дорога на фоне встряски с синтетическими алмазами.

Bumpy Ride Ahead Amid Synthetic-Diamond Shake-Up.

OCTOBER 2, 2023 |

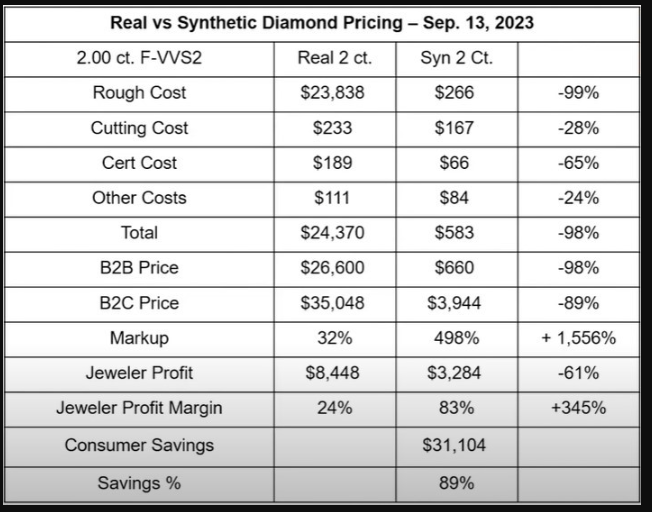

… Rapaport признал, что разница в ценах в настоящее время работает в пользу синтетики.

Он сравнил себестоимость и цену продажи природного алмаза весом 2 карата, F-цвета, чистоты VVS2 с эквивалентным синтетическим камнем на различных этапах цепочки сбыта (см. таблицу). Рентабельность, полученная ювелирами, составила 24% для натурального бриллианта против 83% для синтетического камня. Кроме того, исследование Rapaport показало, что разница в розничной цене позволила потребителю сэкономить 31 104 доллара.

«С точки зрения ювелира, они зарабатывают деньги, а потребитель экономит, поэтому вы можете понять, почему все бегут к синтетике», — сказал Rapaport. «Но по мере того, как цены будут снижаться, будут снижаться и эти цифры».

Синтетические цены будут настолько низкими, что чистая выручка, даже при более высокой норме прибыли, будет недостаточной для выживания ювелира, прогнозирует он, добавляя, что «ювелиры не могут жить за счет синтетики».

Rapaport вызвал тех ювелиров, которые продают синтетику по цене, и поставил под сомнение их этику, если они не раскроют потребителю ожидаемое падение стоимости.

«Они говорят, что это точно такой же продукт [как природные алмазы], и Федеральная торговая комиссия [FTC] считает, что это хороший продукт», — сказал Rapaport. «Я считаю, что это хорошо при правильном раскрытии».

Rapaport готовит петицию, в которой попросит FTC потребовать от ювелиров раскрывать ожидаемое снижение стоимости при продаже синтетики.  Дивиденды Алросы

Дивиденды Алросы💎 Собрание акционеров Алросы утвердило дивиденды за 1-е полугодие

Компания отправила на дивиденды 27,8 млрд руб., что составляет 50% от чистой прибыли Алросы по МСФО за 1-е полугодие, решение соответствует дивидендной политике компании и хорошо, что акционеры его утвердили.

Размер дивидендов = 3,77 руб. на акцию, это 5,2% от текущих цен.

Чтобы получить дивиденды, купить акции Алросы нужно до 17 октября.

-//-

Мое мнение по Алросе остается прежним, Алроса сейчас выглядит хуже рынка, потому что есть ряд факторов, которые давят на ее котировки:

1️⃣ Разговоры о введении санкций G7 (Алроса поставляла в 2021 году наибольшее кол-во алмазов в Бельгию)

2️⃣Снижение цен на алмазы (они снизились еще с момента последнем поста на 2%), сейчас IDEX находится на уровне 108 пп., в первом полугодии индекс был на уровне 125 пп.

3️⃣ На два месяца остановлены продажи в Индию. Это негативно повлияет на прибыль.

При этом долгосрочно держать акции пока можно. Алроса получила 56 млрд руб. прибыли за 1-е полугодие. Это много, с 2017 по 2021 год компания никогда не получала больше 92 млрд руб., в этом году получила бы больше, если бы не отказ от поставок в Индию, чтобы повысить цены на мировых рынках.

Авто-репост. Читать в блоге >>> Что по Алросе? Дивиденды будут?

Что по Алросе? Дивиденды будут?

РЕшили там по дивидендам или нет? А то не слышно что то… Кто знает может?! Будут плотить?

Авто-репост. Читать в блоге >>>

📉Акционеры Алросы не стали устраивать туземун и после объявления решения по дивидендам решили приспустить котировки компании - в итоге -1,5% от утренних максимумов

📉Акционеры Алросы не стали устраивать туземун и после объявления решения по дивидендам решили приспустить котировки компании - в итоге -1,5% от утренних максимумов

📉Акционеры Алросы не стали устраивать туземун и после объявления решения по дивидендам решили приспустить котировки компании — в итоге -1,5% от утренних максимумов.

Акционеры одобрили дивиденды в размере 3,77 руб на 1 акцию. Отсечка 18 октября

smart-lab.ru/blog/news/946463.php

Авто-репост. Читать в блоге >>>- АКЦИОНЕРЫ "АЛРОСЫ" УТВЕРДИЛИ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ В РАЗМЕРЕ 3,77 РУБ. НА АКЦИЮ - КОМПАНИЯ МОЛНИЯ

КЦИОНЕРЫ «АЛРОСЫ» УТВЕРДИЛИ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ В РАЗМЕРЕ 3,77 РУБ. НА АКЦИЮ — КОМПАНИЯ

МОЛНИЯ

Авто-репост. Читать в блоге >>>  АК "АЛРОСА" (ПАО) Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

АК "АЛРОСА" (ПАО) Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска ценных бумаг: 1-03-40046-N, дата его государственной регистрации: 25....

Авто-репост. Читать в блоге >>>- АК "АЛРОСА" (ПАО) Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания акционеров эмитента: внеочередное Общее собрание акционеров АК «АЛРОСА» (ПАО).

2.2. Форма проведения общего собрания акционеров эмитента: заочное голосование.

2.3. Дата, место, время проведения общего собрания акционеров эмитента: дата проведения внеочередного Общего собрания акционеров АК «АЛРОСА» (ПАО): 30 сентября 2023 года....

Авто-репост. Читать в блоге >>>  💡Алроса

💡Алроса

⏳Давайте поговорим о долгосроке.

🍋Если вы давно на канале или читали публикации из закрепа, то можете помнить пост об аномальных движениях и стремлении цены возвращаться к норме, к поиску баланса. В навигаторе это пункт 24.

🍋Итак, есть у Хомяка гипотеза на эту тему и Алроса встраивается в неë очень даже хорошо. Напомню, что покупка в своë время Белуги и Черкизово была основано именно на ней.

🍋Есть один нюанс, Алроса не ходит ровно, как говорится в бумаге нет золотой середины. В моменты нормализации дел, ценовая норма, к которой цена будет стремиться одна, а когда дела не очень, то другая.

🍋Вот в этой парадигме я и рассматоиваю данную компанию в рамках долгосрока на основе ТА и гипотезы об аномальных движениях.

🍋Хочу что бы вы понимали, что верхняя черта, это вектор, направление нормы движения для бумаги в моменты, когда дела обстоят нормально. Это не значит, что цена должна двигаться строго по этой линии. Это значит, что цена будет к ней стремится, когда будет ниже и подходить к ней и будет к ней стремиться и подходить к ней, когда будет и выше. Тоже самое с нижним вектором, только условие будет в не лучших этапах жизни компании.

Авто-репост. Читать в блоге >>>

Тимур, ладно, учту, но 62,8р ещё запросто

Max, многие кто говорит о снижении цены, они основываются на неизбежном падение рынка США, что в свою очередь может привести к глобальному кризису, но тогда весь рынок полетит на новые лои и тот же Газпром будет торговаться на уровне 85 рублей за акцию, такой сценарий возможен, но думаю его не допустят, так как пенсионные фонды в США начнут банкротится. Риски укрепления рубля на 82 потом на 74 но еще не сделали цель 105 и даже если рынок жахнет в низ мы из Алросы успеем выйти, Алроса не будет валится одной красной соплей вниз, что нельзя сказать про другие папиры на фондовом рынке. Хочу заметить, что при снижении рынка США доллар кратковременно будет дорожать, этот драйве будет сигнализировать о прибыльности компаний, это как у Сургут нефти, чем дешевле рубль тем больше кубышка в СургутеИМ, как вы счет ведете? 62,8р ей красная цена на сегодня и менее. 3,77р за 1 полугодие. Инорезы ушли, красоваться и завлекать некого, своих ...

Max, с 2016 года цена ходила 70р.-100р. при курсе рубля 60 — 50 рублей. при девальвация рубля 100% акция находится на уровне 2016 года, допустим если цена уйдет на 16% в низ, такую просадку можно переждать, усредняться, но если цена уходит на 82 уже нет смысла входить, 70 рублей это был уровень поддержки, хорошая точка входа для того, что бы комфортно в будущем сидеть в папире, перед дивами я скину 50% позиции и останусь на дивы с остатком, и даже если будет просадка я как минимум буду ее просиживать в без убыток

Max, даже если 65 дадут удвою позицию, но мало верю что дадут.

Разве что очередной Армагедон не жахнет

Тимур, и 60 дадут без всяких армагедонов

можно будет даже утроитьТимур, дивы — показатель богатства компании и её надёжности, не выплата или копейки — значит, дыры латают и еле побираются, с чему ей расти-...

Max, алроса всегда в портфеле и всегда себя оправдывала, и дальше, уверен оправдает доверие.

Может это лично у меня, но Алроса одна из лидеров профита в портфеле

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: