| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 419,7 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 4,51 |

| P/E | 4,9 |

| P/S | 1,3 |

| P/BV | 1,1 |

| EV/EBITDA | – |

| Див.доход ао | 7,9% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

АЛРОСА - опробовала механизм оплаты контрактов с зарубежными клиентами в рублях

АЛРОСА - опробовала механизм оплаты контрактов с зарубежными клиентами в рублях

«АЛРОСА» опробовала механизм расчетов с зарубежными клиентами в российской валюте. В порядке эксперимента соответствующие сделки были проведены с клиентами из Китая и Индии. При необходимости компания готова применять схему расчетов в рублях и в дальнейшем.Банковским сопровождением сделки в Китае занимался ВТБ. Китайская компания произвела оплату за товар, приобретенный на аукционе по продаже алмазов специальных размеров (массой более 10,8 карата), который АЛРОСА провела в июне этого года в Гонконге. По договоренности с победителем одного из лотов, контракт предусматривал расчет за товар не в долларах, а в рублях. Оплата была произведена через филиал ВТБ в Шанхае.

Кроме того, долгосрочный покупатель АЛРОСА из Индии оплатил одну из плановых поставок алмазов по договору в российских рублях. В этом случае покупатель перевел рублевые средства со своего счета в еще одном российском банке.

читать дальше на смартлабе Пока вопрос по изъятию сверхдоходов окончательно не решенный

Пока вопрос по изъятию сверхдоходов окончательно не решенный

Минпромторг предложил бизнесу разработать наименее болезненные способы изъятия сверхдоходов — источники

Компаниям металлургической, горнодобывающей и химической отраслей на совещании в Минпромторге в пятницу предложено самим разработать наименее болезненные для инвестпрограмм и обязательств способы изъятия сверхдоходов, сообщили Интерфаксу три источника, знакомые с итогами совещания.

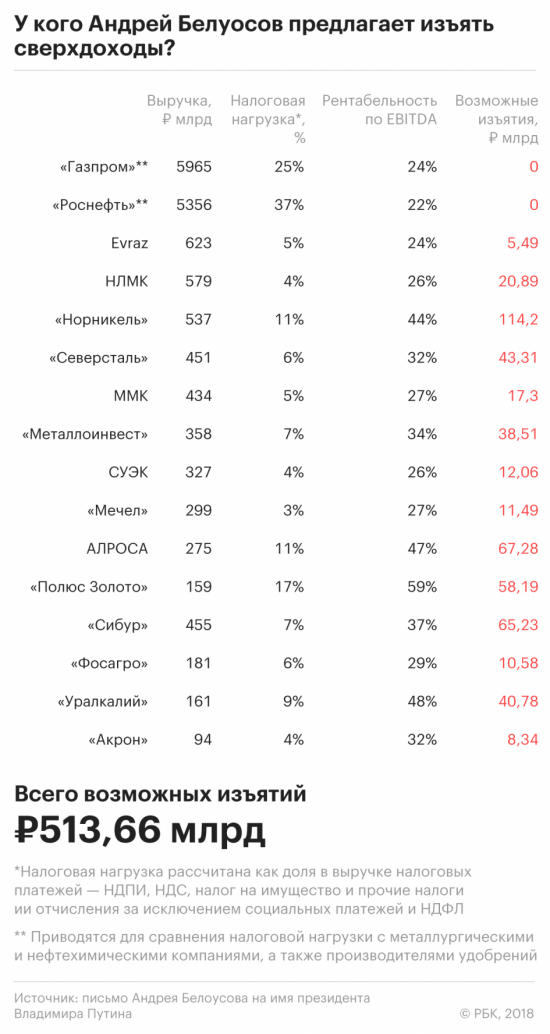

Напомним, что А. Белоусов для выполнения майских указов президента предложил изъять у предприятий металлургического сектора сверхдоходы объемом в 500 млрд руб. В качестве базы для изъятий предлагается использовать показатель EBITDA margin (свыше 22%). Данное предложение выглядит спорным, т.к. лишает компаний стимулов к повышению эффективности, а больше всех «пострадают» самые рентабельные: Полюс, ГМК Норильский никель, АЛРОСА, Северстали и др. Какой показатель будет выбран и будет ли изъятие сверхдоходов, пока вопрос окончательно не решенный. Но его положительное решение очевидный негативный сигнал для акций компаний сектора.

Промсвязьбанк

читать дальше на смартлабе- Строгие налоговые меры по "сверхдоходам" вряд ли будут реализованы

Возможное повышение налогов для металлургического сектора

Маловероятно: серьезные последствия, падение котировок = возможность ПОКУПАТЬ

· Помощник президента предлагает повысить налоги на $7.5 млрд. В письме к Владимиру Путину экономический советник Андрей Белоусов предложил повысить бюджетные поступления от горно-металлургического сектора на сумму до 500 млрд руб. ($8 млрд) исходя из прибыли компаний за 2017 год.

· Металлургический сектор – золотое дно. Компании сектора имеют низкий долг и предлагают высокие дивиденды (доходность часто выше 10%), а также практикуют разумный подход к капзатратам, и поэтому внимание правительства полностью понятно. Тем не менее, отрасль является очень цикличной, и текущие высокие уровни рентабельности не будут длиться вечно, на наш взгляд.

· Самые уязвимые – компании с самой высокой рентабельностью (рис. 1-2): Полюс (рентабельность EBITDA 59%), Уралкалий (48%), АЛРОСА (47%) и Норникель (44%). Новые налоги нацелены на компании с рентабельностью EBITDA свыше 22%, которая соответствует среднему уровню в нефтегазовом секторе по состоянию на 2017.

· Сектор может потерять свыше $40 млрд рыночной капитализации (рис. 3-4):

читать дальше на смартлабе - Алроса - есть предпосылки для завершения года ростом продаж

АЛРОСА в июле снизила продажи на 13%, до $339 млн

АЛРОСА в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $339,1 млн, сообщила компания в пятницу. Объем продаж алмазного сырья в стоимостном выражении составил $333,8 млн, бриллиантов — $5,3 млн. Это на 13% ниже уровня июня ($390 млн), но на 16% выше показателя годичной давности ($293,5 млн).

Снижение продаж компания связывает с сезонным фактором в преддверии августовских каникул. Отметим, что с начала года АЛРОСА сохраняет положительные темпы роста продаж (+9% в стоимостном выражении). Есть предпосылки для завершения года ростом продаж, при этом ослабление национальной валюты даст хороший рост маржи компании

Промсвязьбанк

читать дальше на смартлабе

Готовимся закупаться

www.inopressa.ru/article/10aug2018/guardian/banks.html

Zorrbabud, это похоже на старый «баян» 2015 года ), нет?- Акции Алроса продолжат дорожать на фоне новой дивидендной политики

Алроса в июле продала алмазов на $339.1 млн

Компания продемонстрировала характерное сезонное снижение продаж в июле (-13% м/м). Тем не менее в годовом сопоставлении результате оказались позитивными (+16% г/г) на фоне относительно стабильного спроса почти во всех категориях, в частности, в категории алмазов высокого качества. Совокупные продажи за последние семь месяцев подскочили на 9% г/г до $3 029 млн. Продажи De Beers упали не так сильно в 6-м цикле (-8% по сравнению с предыдущим циклом), в то время как г/г ее показатели оказались слабее, чем у АЛРОСА (-9% г/г).

На результатах ожидаемо сказались сезонные факторы, но они остались сильными в годовом сопоставлении. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ по компании, поскольку ожидаем, что акции продолжат дорожать на фоне новой дивидендной политики, недавно утвержденной советом директоров.

АТОН

читать дальше на смартлабе

- В этом году бюджеты получили и еще получат дивидендов на 54,2 млрд.руб, плюс за Алросу-Нюрба заплачено 12 млрд.руб — итого дополнительных неналоговых доходов у бюджетов 66,2 млрд.руб. Плюс налоги с дивидендов миноритариям сколько-то миллиардов. А в таблице «хотелки» на 67.2 млрд.руб.

Однако с «частниками» такие расчеты не проходят и это не очень то хорошо для всех. Частники увеличили выплаты дивидендов и наверху оценили это очень негативно — деньги уплывают мимо кассы в такое «трудное» для них время.  09 авг, 19:38

09 авг, 19:38

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

- АЛРОСА - в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $339,1 млн (+16% г/г).

АЛРОСА сообщает результаты продаж алмазного сырья и бриллиантов в июле и за семь месяцев 2018 года.В июле текущего года Группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $339,1 млн (+16% г/г). Объем продаж алмазного сырья в стоимостном выражении составил $333,8 млн, бриллиантов − $5,3 млн.

Всего в январе–июле 2018 года продажи алмазно-бриллиантовой продукции АЛРОСА в стоимостном выражении выросли на 9% г/г до $3,029 млрд. При этом общая стоимость реализованного алмазного сырья за 7 месяцев 2018 года составила $2,973 млрд, бриллиантов – $55,3 млн.

По сравнению с прошлым годом спрос на алмазы остается более сбалансированным – на основных мировых рынках востребованы практически все категории алмазной продукции. В июле ощущался небольшой сезонный спад активности в преддверии августовских каникул, но не в такой степени, как в прошлом году. Спрос на дорогой высококачественный товар был стабильно высоким все 7 месяцев

пресс-релиз

читать дальше на смартлабе  RUSSIA'S ALROSA SAYS ROUGH AND POLISHED DIAMONDS SALES AT $339.1 MLN IN JULY

RUSSIA'S ALROSA SAYS ROUGH AND POLISHED DIAMONDS SALES AT $339.1 MLN IN JULY думаю, что с Алроса как госкомпани, проще деньги получить через дивиденды, так что падать сильно не будет,

думаю, что с Алроса как госкомпани, проще деньги получить через дивиденды, так что падать сильно не будет,

а может и вырасти.

- Нужно ставить крест на российском фондовом рынке. Мажоритарный акционер в лице государства совсем берега путает. Алроса завтра не обрадуется такому решению.

Помощник президента РФ Белоусов предложил повысить налоги для металлургов.

Помощник президента РФ Белоусов предложил повысить налоги для металлургов.Помощник президента РФ Андрей Белоусов предложил увеличить налоги для металлургических, химических предприятий и производителей удобрений, сообщил Bloomberg со ссылкой на имеющееся в распоряжении агентства письмо президенту РФ Владимиру Путину.

Белоусов поясняет инициативу тем, что металлурги платят более низкие налоги, чем нефтегазовый сектор. Повышение налогов может принести в бюджет 500 млрд рублей ($7,5 млрд). Согласно письму, основная нагрузка в случае повышения налогов ляжет на «Норникель», АК «АЛРОСА» и «СИБУР».

Продолжение по ссылке: www.interfax.ru/business/624700

читать дальше на смартлабе95 рано. надо на 75 присматриваться!

витя витин, а ну это, пожалуйста, можно даже ниже) Это как Сбер присматривали выше 300 с огромной позицией нерезидентов в условиях политической нестабильности, из этой же оперы)- Логика поведения Алросы мне не ясна, если честно. По сути одна из самых щедрых и безопасных компаний-экспортеров стремительно летит вниз, неконтролируемая истерика она такая) Рекомендую посмотреть на увеличение своих пакетов на уровне 95-96

- Алроса оказалась в лидерах российского горно-металлургического сектора по уровню дивидендов

Наблюдательный совет «АЛРОСА» утвердил новую дивидендную политику компании и рекомендовал выплатить промежуточные дивиденды в размере не менее 5,93 руб. на акцию (дивидендная доходность 6,1%). В соответствии с новой политикой компания может направлять на выплату дивидендов более 100% свободного денежного потока, доступного акционерам (FCFE), при отрицательном значении коэффициента чистый долг/EBITDA, и 70–100% при условии, что коэффициент не превышает 1x (по нашим оценкам, на конец 1п18 он был чуть выше нуля).

Прогноз дивидендов на акцию повышен на 50–76%. В последние годы компания направляла на дивиденды 50% чистой прибыли, обеспечивая инвесторам дивидендную доходность на уровне 5–8%. Согласно нашим расчетам (в которых мы консервативно используем коэффициент дивидендных выплат, равный 85%), в рамках новой политики дивидендная доходность акций «АЛРОСА» в 2018–2021 гг. составит 12–15%. На наш взгляд, в реальности доходность может оказаться выше, т.к. уже при текущем уровне коэффициента чистый долг/EBITDA новая политика позволяет выплачивать до 100% FCFE (на конец 2018 г. коэффициент чистый долг/EBITDA должен быть заметно ниже долгосрочного целевого уровня, составляющего 0,5–1,0x).

Конкурентная политика, гарантированно высокая дивидендная доходность.

читать дальше на смартлабе - Ситуация на алмазном рынке и слабый рубль обеспечат высокую дивидендную доходность Алроса

Наблюдательный совет «АЛРОСА» рекомендовал внеочердному собранию направить на выплату дивидендов по итогам 1 полугодия 2018 года 5,93 рубля на одну акцию, говорится в сообщении компании.

Набсовет АЛРОСА рекомендовал общему собранию акционеров направить на выплату дивидендов за первые 6 месяцев 2018 года 70% от чистой прибыли по МСФО, публикация которой запланирована на 24 августа 2018 года.

О том, что компания привяжет выплату дивидендов к свободному денежному потоку стало известно в июне, но не были понятны детали. Новые данные позволяют констатировать, что «АЛРОСА» становится одной из самых щедрых компаний в плане распределения прибыли, что должно способствовать увеличению ее стоимости.

Промсвязьбанк

Текущая позитивная ситуация на алмазном рынке и слабый рубль могут обеспечить высокий FCF и как следствие, высокую дивидендную доходность около 10%.

читать дальше на смартлабе - Вот тут и проявляется вся натура миноритарных инвесторов Алросы) Компания-экспортер без долга с хорошими дивами и рынком сбыта в Европе, а льют в биды =)

Видимо нерезы напихались в бумагу на последнем росте =)  ВТБ-капитал пишет:

ВТБ-капитал пишет:

Our DPS outlook improves 50-76%. While recent years’ 50% of net income implied a 5-8% dividend yield, the new policy suggests a yield of 12-15% for 2018-2021F, based on our middle-case of an 85% payout. This is subject to upside, in our view, as 100% is allowed by the new policy and at the current ND/EBITDA, which would be comfortably below the 0.5-1.0x long-term target by YE18 (Figure 7). New policy competitive; dividend yield sustainable. With a minimum pay-out ratio of 50% and maximum of above 100%, Alrosa is now well placed among the leading dividend payers within Russian Metals & Mining space (Figures 7-9), offering a predictive dividend flow, not capped to upside, in line with Severstal and MMK. We believe dividend yield of 12-15% (with upside potential) is sustainable, supported by strong diamond market fundamentals and a lack of capex-intensive growth projects in the medium term.

")

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»