Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийзаявок на покупку сейчас 81000 лотов стоит, в том числе плита на 5000 на 41,06

Бух, а с чего вы вообще взяли что они на покупку?

| Число акций ао | 462 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 183,7 млрд |

| Опер.доход | – |

| Прибыль | 48,0 млрд |

| Дивиденд ао | 50,63 |

| Дивиденд ап | 0,44 |

| P/E | 3,8 |

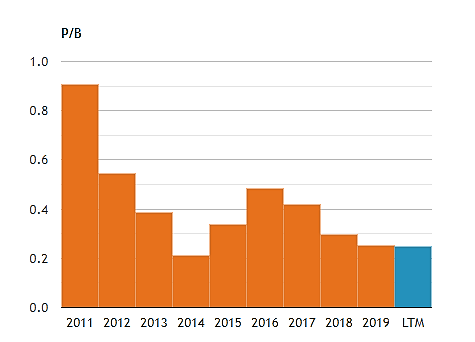

| P/B | 0,9 |

| ЧПМ | 6,9% |

| Див.доход ао | 12,8% |

| Див.доход ап | 0,6% |

| Банк Санкт-Петербург Календарь Акционеров | |

| Прошедшие события Добавить событие | |

заявок на покупку сейчас 81000 лотов стоит, в том числе плита на 5000 на 41,06

заявок на покупку сейчас 81000 лотов стоит, в том числе плита на 5000 на 41,06

Подскажите пожалуйста а почему нет в продаже префов по БСП

У ВТБ капитал агрессивный таргет по БСПБ 86 рублей.

12-month Target Price of RUB 86 and Buy recommendation (125% ETR).

Правда я чет драйверов для роста на горизонте 12мес не вижу

У ВТБ капитал агрессивный таргет по БСПБ 86 рублей.

12-month Target Price of RUB 86 and Buy recommendation (125% ETR).

Правда я чет драйверов для роста на горизонте 12мес не вижу

Экономический спад неблагоприятно повлияет на прибыль и качество активов, но мы оцениваем данную ситуацию как временную. На позитивной стороне это усилит консолидацию отрасли, позволив крупным устойчивым игрокам с высоким уровнем цифровизации расширить свое присутствие на рынке. Клиенты Банка «Санкт-Петербург» проводили в 2019 году свыше 80% операций онлайн, доля продаж продуктов по онлайн-каналам выросла на 16 п. п., до 58%.Малых Наталия

Дилетант, да, с резервами под убытки БСПБ явно поскромничал. Видимо капитальчик поджимает

Тимофей Мартынов, Сбербанк в 1кв. 2020 создал 138 млрд резервов на кредитный портфель в 23,2 трлн. Это 0,6%.

А БСП создал резервов 2,6 млрд на кредитный портфель в 430 млрд. Это тоже 0,6%.

Может быть, наоборот, Сбербанк перестал скромничать, повысив уровень резервирования плохих долгов до уровня БСП?

Дилетант, да, с резервами под убытки БСПБ явно поскромничал. Видимо капитальчик поджимает

Банк Санкт-Петербург отчет 1к 2020

Кратко охарактеризовать отчет можно следующим образом: Банк, который смог

Первый отчет за 1кв 2020, в котором банк смог увеличить чистую прибыль.

Основные показатели:

Активы составили 668,65 млрд (-0,7%

Чистый процентный доход 6,236 млрд (+8,7% г/г)

Резервы под ожидаемые кредитные убытки – 2,6 млрд (+17,2%) (Для сравнения: Сбер +698%, ВТБ +200%, Тиньков +219%)

Чистая прибыль за период 1,58 млрд руб (+23%)

Тут стоит сделать уточнение, что, по сути, прирост чистой прибыли был во многом обеспечен за счет чистого дохода от выбытия дочки в размере 360 млн и восстановления резерва.

Рост комиссионных доходов был полностью «съеден» приростом расходов на персонал.

Т.е. весь прирост чистой прибыли обусловлен разовыми статьями, а рост резервов кратно меньше, чем у других банков. И здесь возникает вопрос: насколько корректно менеджмент оценил возможные кредитные убытки ввиду кризиса?

Среди корпоратов преобладают кредиты на пополнение оборотных средств (201 млрд и рост на 10% за квартал), инвестиционные проекты (91,5 млрд). У физиков, в основном, ипотека (67,8 млрд). Единственное, что может вызвать некие опасения – достаточно высокая доля «пострадавших отраслей» в кредитном портфеле (торговля – 14,2%, лизинг и финуслуги – 10,8%, операции с недвижимостью – 10,8%, спорт и развлечения – 1,5%).

Разрыв ликвидности из-за резкого оттока средств БСП не грозит, т.к. есть неиспользованная кредитная линия на 104 млрд (частично использовали, в 2019 было 136 млрд).

Итого: рост чистой прибыли в большей степени обусловлен разовым доходом, если его исключить, то будет спад чистой прибыли. Прибыль в последние годы стагнирует. Банк остается сугубо региональной историей без особых перспектив к росту.

Резервы под ожидаемые кредитные убытки – 2,6 млрд (+17,2%) (Для сравнения: Сбер +698%, ВТБ +200%, Тиньков +219%)

Банк Санкт-Петербург отчет 1к 2020

Кратко охарактеризовать отчет можно следующим образом: Банк, который смог

Первый отчет за 1кв 2020, в котором банк смог увеличить чистую прибыль.

Основные показатели:

Активы составили 668,65 млрд (-0,7%

Чистый процентный доход 6,236 млрд (+8,7% г/г)

Резервы под ожидаемые кредитные убытки – 2,6 млрд (+17,2%) (Для сравнения: Сбер +698%, ВТБ +200%, Тиньков +219%)

Чистая прибыль за период 1,58 млрд руб (+23%)

Тут стоит сделать уточнение, что, по сути, прирост чистой прибыли был во многом обеспечен за счет чистого дохода от выбытия дочки в размере 360 млн и восстановления резерва.

Рост комиссионных доходов был полностью «съеден» приростом расходов на персонал.

Т.е. весь прирост чистой прибыли обусловлен разовыми статьями, а рост резервов кратно меньше, чем у других банков. И здесь возникает вопрос: насколько корректно менеджмент оценил возможные кредитные убытки ввиду кризиса?

Среди корпоратов преобладают кредиты на пополнение оборотных средств (201 млрд и рост на 10% за квартал), инвестиционные проекты (91,5 млрд). У физиков, в основном, ипотека (67,8 млрд). Единственное, что может вызвать некие опасения – достаточно высокая доля «пострадавших отраслей» в кредитном портфеле (торговля – 14,2%, лизинг и финуслуги – 10,8%, операции с недвижимостью – 10,8%, спорт и развлечения – 1,5%).

Разрыв ликвидности из-за резкого оттока средств БСП не грозит, т.к. есть неиспользованная кредитная линия на 104 млрд (частично использовали, в 2019 было 136 млрд).

Итого: рост чистой прибыли в большей степени обусловлен разовым доходом, если его исключить, то будет спад чистой прибыли. Прибыль в последние годы стагнирует. Банк остается сугубо региональной историей без особых перспектив к росту.

По нашей оценке, акции торгуются по низкому коэффициенту 0,23x P/BV 2020П (с дисконтом 26% к среднему мультипликатору за два года и с дисконтом 54% к среднему мультипликатору за 10 лет). По коэффициенту P/PPOP (цена к операционной прибыли до отчислений в резервы) на уровне 1,1x акции предполагают дисконт в 39% к уровню этого мультипликатора в середине цикла. Учитывая это, мы считаем, что потенциал снижения акций с текущих уровней ограничен даже при наиболее жестком сценарии.Кипнис Евгений

В общем что имеем?

Прибыль 8 ярдов не растет уже 3й год

Дивы четверть прибыли, раньше были вообще 11-13%.

Тимофей Мартынов, Дивы разве 2,21 млрд за 2019 год?

Пора редактировать.

Роман, ну 2,21! и получается что четверть прибыли

Тимофей Мартынов, 0,11 на преф 20,1 млн = 2,211 млн руб

против 2,21 млрд

Роман, не понял вас

Тимофей Мартынов, я не пойму, правильно ли я посчитал див выплаты за 2019 год.

По обычным акциям отменили выплаты.

По привилегированным выплатят 0,11 руб на акцию. Див. выплаты составят за 2019 год 2 млн 211 тыс

В таблице мсфо/рсбу указаны див. выплаты за 2019 год 2,21 млрд.

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

[email protected]

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations