Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАктивней продавайте, товарищи. Цена чрезвычайно высока.

Андрей Тугушев, ойёбдть.

Это почему так вдруг? Потрудитесь, пожалуйсто, изложить.

И давно так стало?

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 974,9 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,7 |

| P/S | 1,0 |

| P/BV | 2,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 26,6% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Активней продавайте, товарищи. Цена чрезвычайно высока.

Активней продавайте, товарищи. Цена чрезвычайно высока.

на каких новостях севку льют?

Цифры:

Прибыль и убытки

Финансовое положение

С учетом общего снижения капитализации компаний отрасли по основным коэффициентам «Северсталь» выглядит фундаментально недооцененной.Калачев Алексей

Мы поднимаем нашу рекомендацию по обыкновенным акциям ПАО «Северсталь» с «Держать» до «Покупать».

В скором будущем, совсем неожиданно, долг/EBITDA перевалит за единичку, и тогда в августе, а потом в октябре мы увидим совсем другие котировки.

Понятно, что черная металлургия проходит очень сложный период, она циклична по своей природе. Мировая металлургическая отрасль сейчас пребывает в нисходящей фазе из-за угрозы снижения мировой экономики. Короновирус тоже не добавляет оптимизма. И на этом фоне «Северсталь» с ее высокой рентабельностью, низким долгом и привлекательной дивидендной политикой выглядит более интересной для инвесторов по сравнению с сопоставимыми компаниями мировой металлургии...Калачев Алексей

Не уверен, что это очень правильно.

В трудное время можно было бы и подзатянуть пояса.

Активы за 2019 год выросли на 40%.

В основном за счет долгового финансирования.

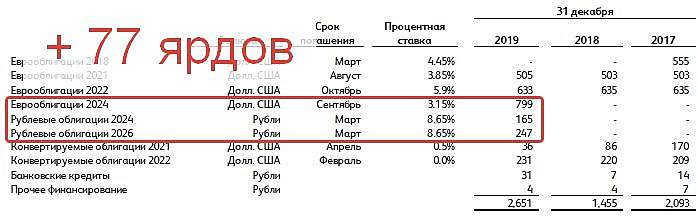

30 ярдов — в короткую и 77 — в длинную.

Ухудшается финансовая стабильность.

Выплата всех дивидендов — за счет займов.

Не уверен, что это очень правильно.

В трудное время можно было бы и подзатянуть пояса.

Так зачем Путин ездил в Череповец?«Встретится с общественностью?»

Центурио́н,

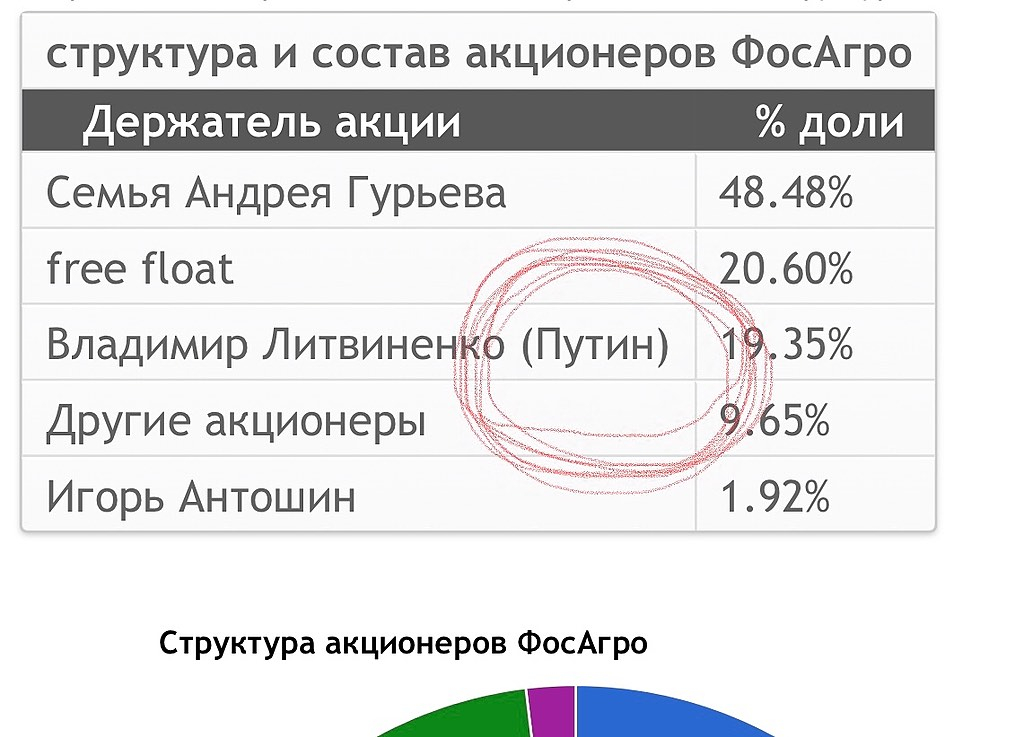

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Нах Юзернейм, однофамилец? Девичья фамилия?

Так зачем Путин ездил в Череповец?«Встретится с общественностью?»

Центурио́н,

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

Нах Юзернейм, однофамилец? Девичья фамилия?

Так зачем Путин ездил в Череповец?«Встретится с общественностью?»

Центурио́н,

В Череповце не только Северсталь, но и ФосАгро. На нашем сайте есть структура акционеров ФосАгро

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.