| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 013,6 млрд |

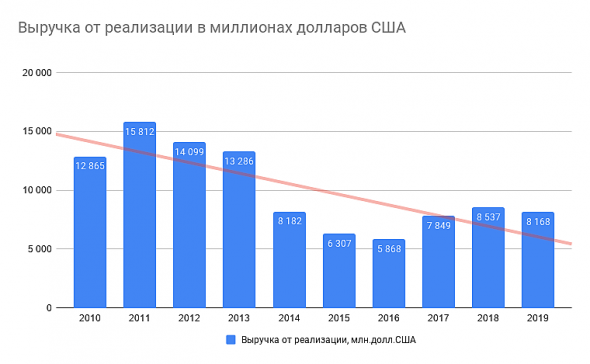

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,9 |

| P/S | 1,0 |

| P/BV | 2,1 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 25,6% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Военные Индии и Китая на границе выясняли отношения «на кулаках», без применения оружия. Рукопашный бой длился несколько часов, сообщает The Guardian.

Военные дрались с помощью камней, железныхпрутьев и кулаков. В результате драки погибли 20 человек со стороны Индии.

www.rosbalt.ru/world/2020/06/18/1849613.html

d'bop, а причем тут севсталь?

mail-22, у кетайтса спроси

Военные Индии и Китая на границе выясняли отношения «на кулаках», без применения оружия. Рукопашный бой длился несколько часов, сообщает The Guardian.

Военные дрались с помощью камней, железныхпрутьев и кулаков. В результате драки погибли 20 человек со стороны Индии.

www.rosbalt.ru/world/2020/06/18/1849613.html

d'bop, а причем тут севсталь?Военные Индии и Китая на границе выясняли отношения «на кулаках», без применения оружия. Рукопашный бой длился несколько часов, сообщает The Guardian.

Военные дрались с помощью камней, железныхпрутьев и кулаков. В результате драки погибли 20 человек со стороны Индии.

www.rosbalt.ru/world/2020/06/18/1849613.html

d'bop, скорее всего, не железных, а стальных прутьев. так ближе к теме :)

Satan, да хоть чугунными чушками

Военные Индии и Китая на границе выясняли отношения «на кулаках», без применения оружия. Рукопашный бой длился несколько часов, сообщает The Guardian.

Военные дрались с помощью камней, железныхпрутьев и кулаков. В результате драки погибли 20 человек со стороны Индии.

www.rosbalt.ru/world/2020/06/18/1849613.html

d'bop, скорее всего, не железных, а стальных прутьев. так ближе к теме :)- Военные Индии и Китая на границе выясняли отношения «на кулаках», без применения оружия. Рукопашный бой длился несколько часов, сообщает The Guardian.

Военные дрались с помощью камней, железныхпрутьев и кулаков. В результате драки погибли 20 человек со стороны Индии.

www.rosbalt.ru/world/2020/06/18/1849613.html

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked,

Когда запустят — поздно будет покупать уже.

Я свой пример раскидаю:

у меня куплено всего 6 наименований акций в 3 секторах:

1. ФИНАНСОВЫЙ СЕКТОР:

1) сбер-п — самый большой банк. После кризиса — поглотит банкротные банки. Порядка 30 направлений деятельности. Ипотека под 6.5%. План купить ОЗОН (планирую, что цена будет 220+).

2) Мос.биржа — тут особо нечего расписывать. После кризиса (за 2020 год) — будут большие дд. Так же вводит сейчас продажу иностранных акций. Увеличение время работы биржы (вечерняя сессия). Планирую что цена будет 130+

2. Энергетический сектор:

1) Юнипро — сейчас дд 10%, как только произойдет запуск Березовской станции — дд будет около 13% (от цены моей покупки). Т.о. получу повышенный дд и увеличение цены акции примерно на 50% (средняя цена на сегодня у меня 2,625, планирую что увеличиться до 3,9).

2) Ленэнерго-п — В начале года поглотило 3 компании (произошло соединение без увеличения кол-ва акций). Закупил в первый день на старте продаж после слияния (средняя цена 142, планирую что вырастит до 190). ДД сейчас платили за 19 год 13,6226. За 20 год думаю будет в разы больше (за счет поглащенных компаний).

3. ПРОИЗВОДСТВО:

1) НЛМК

2) Северсталь.

ИТОГ: покупайте сейчас то, что в ближайшем будущем будет расти за счет развития. Есть компании хайповые (тесла), но с х.з. от чего они будут расти (особо машины не продаешь), а есть те, которые сейчас уже вложили деньги в модернизацию, но при этом в цену акции это не вложено на 100%. — вот такие компания я подбираю.

KpynaLDOS, риск снижения дивов по Юнипро из-за захода «Фортума» не учитываешь?

Niha Chuha,

Нет.

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked,

Когда запустят — поздно будет покупать уже.

Я свой пример раскидаю:

у меня куплено всего 6 наименований акций в 3 секторах:

1. ФИНАНСОВЫЙ СЕКТОР:

1) сбер-п — самый большой банк. После кризиса — поглотит банкротные банки. Порядка 30 направлений деятельности. Ипотека под 6.5%. План купить ОЗОН (планирую, что цена будет 220+).

2) Мос.биржа — тут особо нечего расписывать. После кризиса (за 2020 год) — будут большие дд. Так же вводит сейчас продажу иностранных акций. Увеличение время работы биржы (вечерняя сессия). Планирую что цена будет 130+

2. Энергетический сектор:

1) Юнипро — сейчас дд 10%, как только произойдет запуск Березовской станции — дд будет около 13% (от цены моей покупки). Т.о. получу повышенный дд и увеличение цены акции примерно на 50% (средняя цена на сегодня у меня 2,625, планирую что увеличиться до 3,9).

2) Ленэнерго-п — В начале года поглотило 3 компании (произошло соединение без увеличения кол-ва акций). Закупил в первый день на старте продаж после слияния (средняя цена 142, планирую что вырастит до 190). ДД сейчас платили за 19 год 13,6226. За 20 год думаю будет в разы больше (за счет поглащенных компаний).

3. ПРОИЗВОДСТВО:

1) НЛМК

2) Северсталь.

ИТОГ: покупайте сейчас то, что в ближайшем будущем будет расти за счет развития. Есть компании хайповые (тесла), но с х.з. от чего они будут расти (особо машины не продаешь), а есть те, которые сейчас уже вложили деньги в модернизацию, но при этом в цену акции это не вложено на 100%. — вот такие компания я подбираю.

KpynaLDOS, риск снижения дивов по Юнипро из-за захода «Фортума» не учитываешь?

Дивиденды по Северстали были 53,61 рубля. Но с дивидендов у вас еще автоматически удержат налог в размере 13%. Т.е. получите вы в итоге 53.61 * 0.87 = 46.64 рубля. Стоп-лосс и тэйк-профит ставятся от цены безубытка, т.е. от цены вашей покупки — 46.64 рубля. Размер стоп-заявок 1%. Таким образом, вы заработаете 1% или потеряете 1% на этой сделке. Дивиденды приходят через 2-3 недели. Почему стоп-заявки на 1%? Так почти наверняка бумага будет продана в течение дня или по прибыли или по убытку и деньги будут свободны для участия в другой ДТС. Да и по моим тестам 1% наиболее оптимально, если слишком жадничать, то много не заработаешь в данном случае.

На ваш второй вопрос ответ такой: выгоднее продать на следующий день. Правда, вы попадете на дивидендный гэп и придется подождать пока вернутся дивиденды.

AlexChi, Пилите Шура, пилите… Дивиденды по Северстали были 53,61 рубля. Но с дивидендов у вас еще автоматически удержат налог в размере 13%. Т.е. получите вы в итоге 53.61 * 0.87 = 46.64 рубля. Стоп-лосс и тэйк-профит ставятся от цены безубытка, т.е. от цены вашей покупки — 46.64 рубля. Размер стоп-заявок 1%. Таким образом, вы заработаете 1% или потеряете 1% на этой сделке. Дивиденды приходят через 2-3 недели. Почему стоп-заявки на 1%? Так почти наверняка бумага будет продана в течение дня или по прибыли или по убытку и деньги будут свободны для участия в другой ДТС. Да и по моим тестам 1% наиболее оптимально, если слишком жадничать, то много не заработаешь в данном случае.

Дивиденды по Северстали были 53,61 рубля. Но с дивидендов у вас еще автоматически удержат налог в размере 13%. Т.е. получите вы в итоге 53.61 * 0.87 = 46.64 рубля. Стоп-лосс и тэйк-профит ставятся от цены безубытка, т.е. от цены вашей покупки — 46.64 рубля. Размер стоп-заявок 1%. Таким образом, вы заработаете 1% или потеряете 1% на этой сделке. Дивиденды приходят через 2-3 недели. Почему стоп-заявки на 1%? Так почти наверняка бумага будет продана в течение дня или по прибыли или по убытку и деньги будут свободны для участия в другой ДТС. Да и по моим тестам 1% наиболее оптимально, если слишком жадничать, то много не заработаешь в данном случае.

На ваш второй вопрос ответ такой: выгоднее продать на следующий день. Правда, вы попадете на дивидендный гэп и придется подождать пока вернутся дивиденды.

По системе ДТС №2 покупка Северстали будет за 1-2 минуты до закрытия торгов по той цене, которая будет на тот момент. Вполне возможно, что удастся заработать. Во всяком случае, система ДТС №2 имеет положительное матожидание прибыли и даже если в данном конкретном случае будет убыток, то чем больше сделок вы совершите, тем больше сможете заработать. Главное, не использовать плечи и всегда ограничивать убытки (использовать стоп-заявки).

AlexChi, Уважаемый Алекс!

Простите меня за беспокойство — я еще не трейдер.Я только учусь, торгуя.

Вы имеете ввиду покупки-продажи СевСтали при всяком изменении направления цены? Я пока так не умею… Но очень хочется разобраться в Ваших стратегиях. В частности, в ДТС2.У меня вызвал сомнение расчет S-L и T-P, минусующий размер дивов… Кажется, это увеличивает убыток от сделки… Да и профит тоже… В чем здесь выгода?..

Я бы установила тот S-L, который был бы мне комфортен, скажем, 1 — 2 % (и то много), а T-P вообще бы не ограничивала. Или я не права?

Другой вопрос совсем идиотский… Когда выгоднее продать акцию, если она явно не принесет прибыли? :( продать в последние минуты с убытком и потеряв дивиденды, или «перевалить» ее через ночь и продать сразу же после открытия, скорректировав просадку возможными дивидендами?

Татьяна Никифорова, на эту тему есть анекдот -

К раввину за советом пришел молодой человек:

— «Ребе, вы знаете, я получил наследство. И никак не могу решить, в

какой банк положить эти деньги: в надежный с маленькими процентами или в

неизвестный, но с большими процентами?»

Раввин надолго задумывается. В этот момент к нему влетает девушка в

подвенечном наряде:

— «Ребе, ребе! У меня свадьба, а я девственница, и не знаю: как мне в

брачную постель ложиться — вдоль кровати или поперек?»

— «Дочь моя, — отвечает раздраженно раввин, — как ты не ляжешь — все

равно тебя поимеют. Кстати, молодой человек, к Вам это тоже относится!»

Коммунизму быть!, Альтернативный анек:

— Ребе, есть 2 гуся, серый и белый. Которого убить?

— Убей белого.

— Серый заскучает.

— Ну убей белого.

— Дык серый заскучает.

— Напротив есть православный батюжко, спроси его.

...

— Кого убить-то?

— Ну убей серого.

— Дык, белый заскучает...

— Да и хер с ним…По системе ДТС №2 покупка Северстали будет за 1-2 минуты до закрытия торгов по той цене, которая будет на тот момент. Вполне возможно, что удастся заработать. Во всяком случае, система ДТС №2 имеет положительное матожидание прибыли и даже если в данном конкретном случае будет убыток, то чем больше сделок вы совершите, тем больше сможете заработать. Главное, не использовать плечи и всегда ограничивать убытки (использовать стоп-заявки).

AlexChi, Уважаемый Алекс!

Простите меня за беспокойство — я еще не трейдер.Я только учусь, торгуя.

Вы имеете ввиду покупки-продажи СевСтали при всяком изменении направления цены? Я пока так не умею… Но очень хочется разобраться в Ваших стратегиях. В частности, в ДТС2.У меня вызвал сомнение расчет S-L и T-P, минусующий размер дивов… Кажется, это увеличивает убыток от сделки… Да и профит тоже… В чем здесь выгода?..

Я бы установила тот S-L, который был бы мне комфортен, скажем, 1 — 2 % (и то много), а T-P вообще бы не ограничивала. Или я не права?

Другой вопрос совсем идиотский… Когда выгоднее продать акцию, если она явно не принесет прибыли? :( продать в последние минуты с убытком и потеряв дивиденды, или «перевалить» ее через ночь и продать сразу же после открытия, скорректировав просадку возможными дивидендами?

Татьяна Никифорова, на эту тему есть анекдот -

К раввину за советом пришел молодой человек:

— «Ребе, вы знаете, я получил наследство. И никак не могу решить, в

какой банк положить эти деньги: в надежный с маленькими процентами или в

неизвестный, но с большими процентами?»

Раввин надолго задумывается. В этот момент к нему влетает девушка в

подвенечном наряде:

— «Ребе, ребе! У меня свадьба, а я девственница, и не знаю: как мне в

брачную постель ложиться — вдоль кровати или поперек?»

— «Дочь моя, — отвечает раздраженно раввин, — как ты не ляжешь — все

равно тебя поимеют. Кстати, молодой человек, к Вам это тоже относится!»По системе ДТС №2 покупка Северстали будет за 1-2 минуты до закрытия торгов по той цене, которая будет на тот момент. Вполне возможно, что удастся заработать. Во всяком случае, система ДТС №2 имеет положительное матожидание прибыли и даже если в данном конкретном случае будет убыток, то чем больше сделок вы совершите, тем больше сможете заработать. Главное, не использовать плечи и всегда ограничивать убытки (использовать стоп-заявки).

AlexChi, Уважаемый Алекс!

Простите меня за беспокойство — я еще не трейдер.Я только учусь, торгуя.

Вы имеете ввиду покупки-продажи СевСтали при всяком изменении направления цены? Я пока так не умею… Но очень хочется разобраться в Ваших стратегиях. В частности, в ДТС2.У меня вызвал сомнение расчет S-L и T-P, минусующий размер дивов… Кажется, это увеличивает убыток от сделки… Да и профит тоже… В чем здесь выгода?..

Я бы установила тот S-L, который был бы мне комфортен, скажем, 1 — 2 % (и то много), а T-P вообще бы не ограничивала. Или я не права?

Другой вопрос совсем идиотский… Когда выгоднее продать акцию, если она явно не принесет прибыли? :( продать в последние минуты с убытком и потеряв дивиденды, или «перевалить» ее через ночь и продать сразу же после открытия, скорректировав просадку возможными дивидендами?

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked,

Когда запустят — поздно будет покупать уже.

Я свой пример раскидаю:

у меня куплено всего 6 наименований акций в 3 секторах:

1. ФИНАНСОВЫЙ СЕКТОР:

1) сбер-п — самый большой банк. После кризиса — поглотит банкротные банки. Порядка 30 направлений деятельности. Ипотека под 6.5%. План купить ОЗОН (планирую, что цена будет 220+).

2) Мос.биржа — тут особо нечего расписывать. После кризиса (за 2020 год) — будут большие дд. Так же вводит сейчас продажу иностранных акций. Увеличение время работы биржы (вечерняя сессия). Планирую что цена будет 130+

2. Энергетический сектор:

1) Юнипро — сейчас дд 10%, как только произойдет запуск Березовской станции — дд будет около 13% (от цены моей покупки). Т.о. получу повышенный дд и увеличение цены акции примерно на 50% (средняя цена на сегодня у меня 2,625, планирую что увеличиться до 3,9).

2) Ленэнерго-п — В начале года поглотило 3 компании (произошло соединение без увеличения кол-ва акций). Закупил в первый день на старте продаж после слияния (средняя цена 142, планирую что вырастит до 190). ДД сейчас платили за 19 год 13,6226. За 20 год думаю будет в разы больше (за счет поглащенных компаний).

3. ПРОИЗВОДСТВО:

1) НЛМК

2) Северсталь.

ИТОГ: покупайте сейчас то, что в ближайшем будущем будет расти за счет развития. Есть компании хайповые (тесла), но с х.з. от чего они будут расти (особо машины не продаешь), а есть те, которые сейчас уже вложили деньги в модернизацию, но при этом в цену акции это не вложено на 100%. — вот такие компания я подбираю.

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked, у вас то учебник, то подумаю. Что в учебнике-то пишут?Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а кто вас уговаривает? приходите в 2021г., по 1200р. купите … :)

вал как раз начнет расти после низкой базы 2020г.Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, для общего развития… чтоб были в курсе не только исторических данных и цифр, но и будущего роста… :)

— такие темы рынок лучше отыгрывает на перспективу… правда ближе к запуску производственных мощностей, которые увеличивают будущие показатели.

«Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.