| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 003,1 млрд |

| Выручка | 829,8 млрд |

| EBITDA | 237,9 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 118,42 |

| P/E | 6,7 |

| P/S | 1,2 |

| P/BV | 2,1 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 9,9% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Статистика MOEX

Статистика MOEX

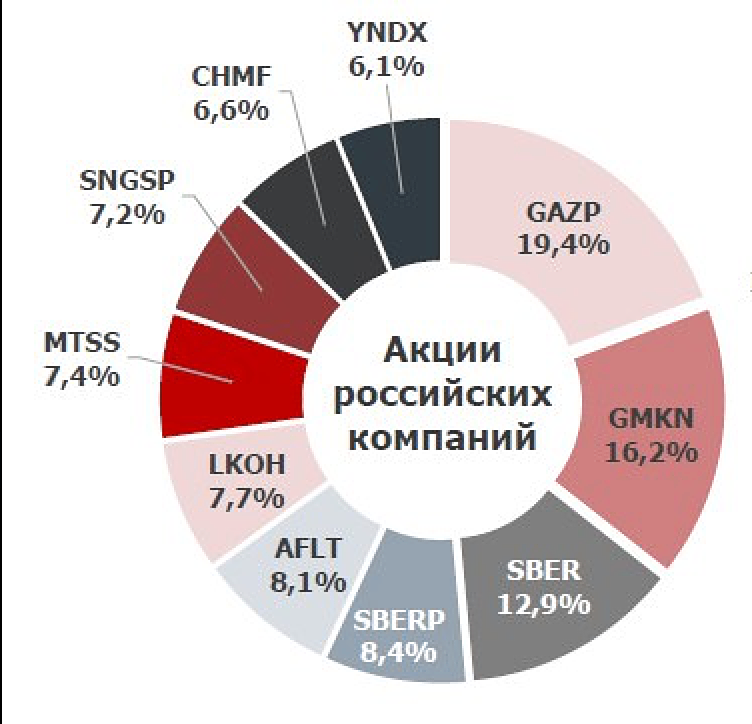

В мае число частных инвесторов на Мосбирже увеличилось на 565,1 тысячи человек, до 12,2 млн.

Ниже — самые популярные российские, где частников 6,6% для Северстали

Дивы на открытие пришли по севке, ну щас я дам вам закурить! xD

JohnOakvale, а чет половинка только пришла

Дмитрий, мне вообще 10% пришло =)

JohnOakvale, мне пока ничего не пришло, финам

Антон Гришанов, я поэтому указал, что речь про Открытие!Дивы на открытие пришли по севке, ну щас я дам вам закурить! xD

JohnOakvale, а чет половинка только пришла

Дмитрий, мне вообще 10% пришло =)

горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, в Человейниках очень высокая. В основном там в стенах их домов-будербродов стальная арматура, лишь слегка замазанная бетоном снаружи.

Ведь чем тоньше несущая стена из ЖБ монолита (отливается по месту при строительстве небоскрёба человейника), тем больше квм квартиры.

По идее, если бы цена на металл-арматуру была высокой, то снова бы стало более выгодно строить классические дома из кирпича а не эти уродцы обвешанные плитами стекловаты с тонкими и звонкими (звукоизоляция — никакая) несущими стенами чуть ли не на 90% из стального прута арматуры.

Cергей С,

120 кг/м3 бетона, 0,4 м3/м2 продаваемой площади норм расход арматуры. Ну, т.е. всего килограмм 50 на квадрат…

северсталь нормальный сырьевой актив на сильной просадке, можно перелить много денег.

Антон Гришанов, возьмите график за полгода-год, и вместо сильной просадки увидите, что акция на хаях.

Константин Гульбин, я беру для оценки роста средную по 2019 году год был спокойный, средняя 2019г — 1050р, стоимость стали около 3150 юаней, сегодня стоимость стали более 4900 юаней, рост стоимость стали на 60%. Цена акции 1050р+60%=1660р. Будет ли просадка? да если сталь начнет падать, но сталь не падет уже почти 2 недели. Но стоимость акции идет четко по стоимости стали, не больше не меньше, и увеличении спроса на акцию, будет только рост. Увеличение спроса, может быть спровоцированно новым отчетом на 2 квартал 2021 года, который Северсталь делает быстрее всех сталеваров, где то после 05.07.2021-12.07.2021. Начнется рост, до этого времени, может быть всякая колбасня туда-сюда.

Антон Гришанов, Антон я восхищаюсь тобой!!! Реально у тебя есть потенциал!!!

горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, в Человейниках очень высокая. В основном там в стенах их домов-будербродов стальная арматура, лишь слегка замазанная бетоном снаружи.

Ведь чем тоньше несущая стена из ЖБ монолита (отливается по месту при строительстве небоскрёба человейника), тем больше квм квартиры.

По идее, если бы цена на металл-арматуру была высокой, то снова бы стало более выгодно строить классические дома из кирпича а не эти уродцы обвешанные плитами стекловаты с тонкими и звонкими (звукоизоляция — никакая) несущими стенами чуть ли не на 90% из стального прута арматуры.

Cергей С, 30-50 этажей кирпичный дом? Ну-ну.горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, Мордашов говорит, только 7%.

Татьяна Никифорова, это с учетом того, что в себестоимость застройщики «вмазали»(раздули) разные прочие затраты на выкуп земли и попилы да откаты.горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, в Человейниках очень высокая. В основном там в стенах их домов-будербродов стальная арматура, лишь слегка замазанная бетоном снаружи.

Ведь чем тоньше несущая стена из ЖБ монолита (отливается по месту при строительстве небоскрёба человейника), тем больше квм квартиры.

По идее, если бы цена на металл-арматуру была высокой, то снова бы стало более выгодно строить классические дома из кирпича а не эти уродцы обвешанные плитами стекловаты с тонкими и звонкими (звукоизоляция — никакая) несущими стенами чуть ли не на 90% из стального прута арматуры.

Алексей Бергман, да они больше «пук в воздух», чем на самом деле дешёвую электроэнергию дают. Ну построили в Балаково завод по переплавке металлолома у АЭС. Типа дешевая энергия — выгодно! Ну и какой результат?

Cергей С, и какой результат?

Себестоимость электроэнергии у АЭС низкая, но это не значит, что её продадут дешево.

Константин Гульбин, так нет больше этого завода в составе Северстали.

О чём и речь! Прежде чем строить у АЭС такое электро затратное электросталеплавильное производство, надо в начале купить эту АЭС

северсталь нормальный сырьевой актив на сильной просадке, можно перелить много денег.

Антон Гришанов, возьмите график за полгода-год, и вместо сильной просадки увидите, что акция на хаях.

Акции компания Vale крупнейший поставщик железной руды из Бразилии выросли за 1 года на +250%. Nucor производитель стали рост на +150%. Акции Steel Dynamics, Inc. производитель стали рост более 300%. Акции Cleveland-Cliffs (CLF) поставщик железной руды за год выросли на +600%. Акции Worthington Industries (WOR) специализируется на обработке стали и производстве металлических изделий выросли на +600%.

акции российских сталеваров и предприятии по добыче железной руды, росли меньше всего и существенно отставали от роста, который выдавали западные компании подобной отрасли. Нет и +150%, не говоря о +700% роста, как на западе.

Почему сталевары запада растут в разы сильнее сталеваров РФ (у нас +100% на западе +600%), а занимаются тем же?

Антон Гришанов, риски страновые. Денег мало приходит с мира.

Остап1978, в том то и дело, что денег из мира стало приходить много, и из самой нашей страны деньги за сталь тоже стали приходить в большем объеме. Создается впечатление, что текущая цена не Северсталь значительно недооценена, так как включает в себя все возможные и невозможные риски.

Падают цены на акции только российских сталеваров, наши падают на 7% за неделю, западные растут на +7%, то есть разрыв роста сталеваров РФ и сталеваров запада продолжает расти, при продаже одного и того же товара (условно, понятно там разный прокат). То есть за неделю разница между сталеварами Запада и РФ вырос более 10%, то есть акции Северстали просто под каким то катком сейчас находятся, если каток убрать улетим на 3000 и выше. В текущей цене акции уже весит нереально высокая корректировка на внутриполитическое и экономическое давление на компанию.

Северсталь, ведь еще крупный поставщик железа, а компании поставщики железа в мире в этом году выросли на +500%-+600%. Только Северсталь не хочет расти.

Тут много говорят про циклы, но цикл сталеваров это +200% минимум в росте акции, у нас с трудом +100%, то есть акции не прошла полный цикл роста, и была задавлена давлением политических мероприятий. Будет ли падение далее?

Антон Гришанов, а просто неправильно так в лоб сравнивать. Тот же Steel Dynamics складывался 2018-2020 с 52$ в 15$, т.е. почти в 3.5 раза, т.е. это Сева рублей за 330 должна была быть в марте прошлом

Акции компания Vale крупнейший поставщик железной руды из Бразилии выросли за 1 года на +250%. Nucor производитель стали рост на +150%. Акции Steel Dynamics, Inc. производитель стали рост более 300%. Акции Cleveland-Cliffs (CLF) поставщик железной руды за год выросли на +600%. Акции Worthington Industries (WOR) специализируется на обработке стали и производстве металлических изделий выросли на +600%.

акции российских сталеваров и предприятии по добыче железной руды, росли меньше всего и существенно отставали от роста, который выдавали западные компании подобной отрасли. Нет и +150%, не говоря о +700% роста, как на западе.

Почему сталевары запада растут в разы сильнее сталеваров РФ (у нас +100% на западе +600%), а занимаются тем же?

Антон Гришанов, риски страновые. Денег мало приходит с мира.

Я покупаю доллар. Целевые уровни Северстали. Ускорение Газпромнефти

Сегодня поговорим об удалении доллара из ФНБ, целевых уровнях по Северстали и об ускорении акций Газпромнефти. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 03.06.21:

Авто-репост. Читать в блоге >>>

Владимир Литвинов, Просто недалекий человек

Сергей Белоусов, кто здесь? Белоусов снова раскритиковал металлургов

Белоусов снова раскритиковал металлурговПервый вице-премьер РФ Андрей Белоусов На ПМЭФ:

Мы все взяли у банков в виде заимствований. Я им честно сказал: вы устроили какие-то вопли из-за нескольких десятков миллиардов рублей при вашем росте EBITDA и доходов. Мы спалили на этой истории, на поддержке (экономики в пандемию) 4 триллиона рублей, у вас ничего не взяв, мы взяли у банков в виде заимствований. Сейчас государственный внешний долг меньше 80 миллиардов долларов, это примерно 5% ВВП. Это очень мало. Нам все говорят: заимствуйте больше. Не будем. А вот корпоративный был большим. Сейчас он у нас меньше 400, если говорить точно — около 380 миллиардов, это очень мало. Если посмотреть по компаниям, это благодаря санкциям. Нас научили европейцы и американцы на собственные ресурсы опираться.

https://1prime.ru/finance/20210605/833864808.html

Авто-репост. Читать в блоге >>> «Рост цен на сталь не может продолжаться бесконечно»

«Рост цен на сталь не может продолжаться бесконечно»

Гендиректор «Северсталь менеджмента» Александр Шевелев о налогах и ценообразовании в металлургической отрасли, объяснил, почему «Северсталь» растет быстрее рынка, и поделился планами компании.

www.vedomosti.ru/business/characters/2021/06/06/873116-tsen-stal

Я покупаю доллар. Целевые уровни Северстали. Ускорение Газпромнефти

Сегодня поговорим об удалении доллара из ФНБ, целевых уровнях по Северстали и об ускорении акций Газпромнефти. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 03.06.21:

Авто-репост. Читать в блоге >>>

Владимир Литвинов, Просто недалекий человек- Я покупаю доллар. Целевые уровни Северстали. Ускорение Газпромнефти

Сегодня поговорим об удалении доллара из ФНБ, целевых уровнях по Северстали и об ускорении акций Газпромнефти. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 03.06.21:

Авто-репост. Читать в блоге >>> горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, Мордашов говорит, только 7%.

Татьяна Никифорова, не много, думал 15+ в себестоимости занимает.

Спасибо

горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Михаил FarEast, Мордашов говорит, только 7%.горшочек продолжает варить

Центурио́н, царь госипотеку продлил, значит шоу должно продолжаться.

Интересно, какая реальная доля металлоизделий в стоимости кв.метра жилой стройки?

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.