Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСкоро упадет Северсталь

Дивидендов не будет до 2024 г.

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 160,6 млрд |

| Выручка | 829,8 млрд |

| EBITDA | 237,9 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 118,42 |

| P/E | 7,8 |

| P/S | 1,4 |

| P/BV | 2,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 8,5% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

1385.4₽ +2.99%

-

пишет

пишет

t.me/xtxixty/1867

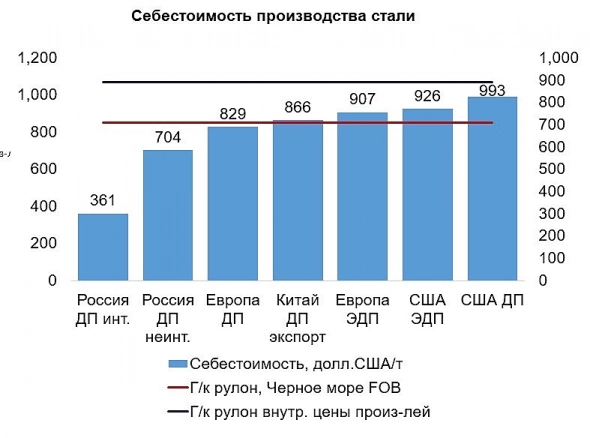

❓Укрепление рубля – проблема для российских производителей стали?

📝Себестоимость производства стали у интегрированных и неинтегрированных производителей в России достигла 361 долл./т и 704 долл./т соответственно. Однако это все еще на 15–30% ниже, чем у глобальных производителей. Таким образом, несмотря на то что для перенаправления экспорта российским компаниям приходится предоставлять скидки, они остаются конкурентоспособными на глобальных рынках

📉В то же время цена горячекатаной стали на условиях FOB Черное море с начала года снизилась на 8%, так что неинтегрированные экспортеры сейчас приближаются к уровню убыточности, и положительную экспортную маржу показывают только интегрированные компании

📈С другой стороны, внутренние цены превышают себестоимость неинтегрированных производителей более чем на 25%. Но мы также видим риски их снижения, связанные со слабым (https://t.me/metalswire/262) внутренним спросом на сталь и укреплением рубля

© Interfax 08:56 17.06.2022

Курс крепче 70 руб. за доллар делает экспорт для металлургов нерентабельным — Мантуров

17 июня. ФИНМАРКЕТ — оссийские металлурги несут экспортные убытки при курсе

рубля крепче 70 руб./доллар США, заявил журналистам министр промышленности и

торговли РФ Денис Мантуров в кулуарах ПМЭФ-2022.

«Точка ноль» для металлургов это 70 руб. за доллар. При 70 с минимальной

эффективностью можно поставлять на экспорт, все что ниже — это уже убыток.

Поэтому и снижается экспорт, — заявил министр. — Чего мы ждём — увеличения

импорта. Увеличение импорта — это ослабление рубля, но все процессы в экономике

инерционны".

Ремора, Да ладно, нерентабельным. Просто работать лучше надо, а не ждать, пока бакс вырастет и продукцию за бугор подороже продать будет можно. Ну можно, конечно, властям пожаловаться, как так, всегда работали с оглядкой на доллар, а теперь самим приходится крутиться.

«Обзор ситуации на рынке металлургии». Выпуск 20.06.2022

«Обзор ситуации на рынке металлургии». Выпуск 20.06.2022Цены:

Новости:Важнейшим и наиболее ярким событием предыдущей недели стал Петербургский международный экономический форум (ПМЭФ). И мы хотели бы выделить наиболее существенные события, влияющие на металлургический сектор и потребляющие отрасли, которые были освещены в рамках данного форума.

На фоне закрытия европейских рынков российские металлурги за первые пять месяцев года резко нарастили экспорт в Азию, что удалось сделать за счет снятия привилегии угольщиков на железной дороге. Однако экспорт на восток не полностью компенсирует отрасли потерю западных рынков. Объем экспортных перевозок продукции черной металлургии по сети «РЖД» в восточном направлении за пять месяцев 2022 года. вырос более чем на 26% к тому же периоду 2021 года. Ссылка: https://www.vedomosti.ru/business/articles/2022/06/17/927025-metallurgi-narastili-eksport

Авто-репост. Читать в блоге >>>

Supric, постмодерн же — мнение «дороже 350р брать нельзя» от человека с этим единственным сообщением на форуме, такое же важное, как, например, Тимофея

any_to_real, интересно было бы краем глаза взглянуть на их методичку тематическую, должно быть занятное юмористическое чтиво)) да и выбор смартлаба в качестве цели для атаки забавляет))

Последнее время наблюдаю достаточно многочисленную группу безликих троллей новорегов во всех ветках, которые дружно и организованно работают в направлении «все пропало, сливай воду туши свет».

Совпадение? Не думаю.

Supric, это в основной массе «бойцы невидимого фронта» из 404 и к ним примкнувшие...

И они наивные думают, что так нам вредят… Ага щас — они просто позволяют инвесторам набрать по мизерным ценам на долгосрок хороших дивидендных активов...

Страдают только «мамкины инвесторы» которые думают что они биржевые спекулянты…

Кстати, настоящие матерые биржевые спекулянты на это еще больше зарабатывают — шорт разрешили и им теперь пофиг куда — вверх или вниз пойдет!

Последнее время наблюдаю достаточно многочисленную группу безликих троллей новорегов во всех ветках, которые дружно и организованно работают в направлении «все пропало, сливай воду туши свет».

Совпадение? Не думаю.

Supric, постмодерн же — мнение «дороже 350р брать нельзя» от человека с этим единственным сообщением на форуме, такое же важное, как, например, Тимофея Пару слов о том, что часть инвесторов считают, что они стали совладельцами НЛМК, Северстали или ММК (избушки и консультанты часто навязывают публике такую «наживку»). Чей-то бизнес — он не был вашим не ваш и не будет вашим.

Пару слов о том, что часть инвесторов считают, что они стали совладельцами НЛМК, Северстали или ММК (избушки и консультанты часто навязывают публике такую «наживку»). Чей-то бизнес — он не был вашим не ваш и не будет вашим.

Выплата дивидендов для НЛМК (ММК, Северстали) это всего лишь повод вовлечения толпы для слива акций. Какой дурак будет просто так показывать прибыль и выплачивать её, когда можно в премии, зарплаты запихать, откаты, на развитие отправить купив компанию. Вы в акциях хуже рабов!

Выпустите Северсталь на свободу!

Цена акций в свободном плавании может быть 250-350 руб

Степан Грозный, она походу сама вырвалась и прет вверх!Выпустите Северсталь на свободу!

Цена акций в свободном плавании может быть 250-350 руб

Степан Грозный, ага щас… чтобы ушлые инвесторы понакупили Севки себе в закрома по 250, а потом цены сталь вырастут, поставки наладятся и плати каждый год им по 300 рублей дивидендов…

как у них это всё складывается, не пойму...

„Северсталь“, являясь вертикально интегрированной компанией, входит в топ-3 мировых компаний по издержкам

пользуясь дешёвой рабочей силой, дешёвыми ресурсами и дешёвой электроэнергией, говорит нам, что

мы не можем продавать на вроде бы дружественные нам рынки Юго-Восточных стран, Тихоокеанского региона и так далее. Экономически это просто невыгодно

Владимир Нефоров, Тут наоборот всё понятно. Мордашев в текущей ситуации не сможет грести в свой карман миллиарды, отсюда и вой что всё пропало. как у них это всё складывается, не пойму...

как у них это всё складывается, не пойму...

„Северсталь“, являясь вертикально интегрированной компанией, входит в топ-3 мировых компаний по издержкам

пользуясь дешёвой рабочей силой, дешёвыми ресурсами и дешёвой электроэнергией, говорит нам, что

мы не можем продавать на вроде бы дружественные нам рынки Юго-Восточных стран, Тихоокеанского региона и так далее. Экономически это просто невыгодно

- Мордашев в панике)

Сталь никто не покупает

Валюта дешевая, рублей мало будет в кеше

Вечеринка под вопросом - Выпустите Северсталь на свободу!

Цена акций в свободном плавании может быть 250-350 руб  Глава «Северстали» Александр Шевелёв на сессии в рамках ПМЭФ заявил, что компания на сегодняшний день недозагружена примерно на 20-25%.

Глава «Северстали» Александр Шевелёв на сессии в рамках ПМЭФ заявил, что компания на сегодняшний день недозагружена примерно на 20-25%.

«То есть мы не можем сегодня экономически оправданным образом привлечь заказы и производить эту продукцию, хотя „Северсталь“, являясь вертикально интегрированной компанией, входит в топ-3 мировых компаний по издержкам, — сказал он. — Но сегодня при текущем курсе рубля, безумно крепком, при резко возросших расходах на логистическую цепочку, на фрахт, перевалку, на доставку, мы не можем продавать на вроде бы дружественные нам рынки Юго-Восточных стран, Тихоокеанского региона и так далее. Экономически это просто невыгодно».

Основным риском для компании Шевелёв назвал невозможность найти новые рынки для обеспечения стабильности производства, а также обратил внимание на проблемы с поставками зарубежного оборудования и комплектующих.

Кто что думает о том, у какой из компаний лучшие перспективы на год: Северсталь, НЛМК или ММК?

TVISTER, не рано ли? может лучше подождать пока сектор нащупает дно? Отсутствие необходимой загрузки "Северстали" составляет 20−25%

Отсутствие необходимой загрузки "Северстали" составляет 20−25%

Говоря конкретно про «Северсталь», на сегодняшний день мы имеем отсутствие необходимой загрузки на 20-25% — глава компании Александр Шевелев

В «Северстали» заявили, что предприятия компании недозагружены на 20-25% — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: