Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУ Системы уже есть опыт контроля, с долей в 30%. Etalon, свои директора, кредиты набирают, что нужно продают.

Так что, 36% в ДМ не страшно.

| Число акций ао | 739 млн |

| Номинал ао | — |

| Капит-я | 52,6 млрд |

| Выручка | 87,1 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 8,3 млрд |

| P/E | 6,3 |

| P/S | 0,6 |

| P/BV | 3,2 |

| EV/EBITDA | 5,8 |

| Детский Мир Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Детский Мир акции

-

И куда бумага пойдет, вверх или вниз?

Михаил FarEast, знал бы прикуп, жил бы в Калифорнии!

#DSKY #SPO

АФК СИСТЕМА #AFKS И РКИФ ПЛАНИРУЮТ SPO ДЕТСКОГО МИРА, В РАМКАХ РАЗМЕЩЕНИЯ МОГУТ ПРОДАТЬ НЕ МЕНЕЕ 150 МЛН СУЩЕСТВУЮЩИХ АКЦИЙ РИТЕЙЛЕРА — АФК — ПРАЙМ

АФК СИСТЕМА В СЛУЧАЕ МИНИМАЛЬНОГО РАЗМЕРА SPO ДЕТСКОГО МИРА СОХРАНИТ НЕ БОЛЕЕ 36% В РИТЕЙЛЕРЕ, РКИФ — НЕ БОЛЕЕ 9,7% — АФК

КНИГА ЗАЯВОК НА SPO ДЕТСКОГО МИРА ОТКРОЕТСЯ 18 НОЯБРЯ, ФОРМИРОВАНИЕ ЗАВЕРШИТСЯ ОРИЕНТИРОВОЧНО 21 НОЯБРЯ — АФК СИСТЕМА

АФК СИСТЕМА ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОСТУПЛЕНИЯ ОТ SPO ДЕТСКОГО МИРА НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ, ВКЛЮЧАЯ ВОЗМОЖНОЕ ПОГАШЕНИЕ ДОЛГА — АФК

Тимофей Мартынов, только это узе не первый раз Евтушенко все говорит о продаже.

#DSKY #SPO

АФК СИСТЕМА #AFKS И РКИФ ПЛАНИРУЮТ SPO ДЕТСКОГО МИРА, В РАМКАХ РАЗМЕЩЕНИЯ МОГУТ ПРОДАТЬ НЕ МЕНЕЕ 150 МЛН СУЩЕСТВУЮЩИХ АКЦИЙ РИТЕЙЛЕРА — АФК — ПРАЙМ

АФК СИСТЕМА В СЛУЧАЕ МИНИМАЛЬНОГО РАЗМЕРА SPO ДЕТСКОГО МИРА СОХРАНИТ НЕ БОЛЕЕ 36% В РИТЕЙЛЕРЕ, РКИФ — НЕ БОЛЕЕ 9,7% — АФК

КНИГА ЗАЯВОК НА SPO ДЕТСКОГО МИРА ОТКРОЕТСЯ 18 НОЯБРЯ, ФОРМИРОВАНИЕ ЗАВЕРШИТСЯ ОРИЕНТИРОВОЧНО 21 НОЯБРЯ — АФК СИСТЕМА

АФК СИСТЕМА ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОСТУПЛЕНИЯ ОТ SPO ДЕТСКОГО МИРА НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ, ВКЛЮЧАЯ ВОЗМОЖНОЕ ПОГАШЕНИЕ ДОЛГА — АФК

Тимофей Мартынов, ох какая неожиданная новость. Особенно учитывая интерес Surya Group к активу. Видимо АФК «Система» не хотят полностью продавать актив, который должен расти. А РКИФ просто держат долю из-за АФК «Системы».

Aneto, да ДМ получает доступ на индийский рынок, а это уже другой расклад, там и экономика побольше и рынки сбыта гораздо существенней!

и статус международной компании!#DSKY #SPO

АФК СИСТЕМА #AFKS И РКИФ ПЛАНИРУЮТ SPO ДЕТСКОГО МИРА, В РАМКАХ РАЗМЕЩЕНИЯ МОГУТ ПРОДАТЬ НЕ МЕНЕЕ 150 МЛН СУЩЕСТВУЮЩИХ АКЦИЙ РИТЕЙЛЕРА — АФК — ПРАЙМ

АФК СИСТЕМА В СЛУЧАЕ МИНИМАЛЬНОГО РАЗМЕРА SPO ДЕТСКОГО МИРА СОХРАНИТ НЕ БОЛЕЕ 36% В РИТЕЙЛЕРЕ, РКИФ — НЕ БОЛЕЕ 9,7% — АФК

КНИГА ЗАЯВОК НА SPO ДЕТСКОГО МИРА ОТКРОЕТСЯ 18 НОЯБРЯ, ФОРМИРОВАНИЕ ЗАВЕРШИТСЯ ОРИЕНТИРОВОЧНО 21 НОЯБРЯ — АФК СИСТЕМА

АФК СИСТЕМА ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОСТУПЛЕНИЯ ОТ SPO ДЕТСКОГО МИРА НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ, ВКЛЮЧАЯ ВОЗМОЖНОЕ ПОГАШЕНИЕ ДОЛГА — АФК

Тимофей Мартынов, ох какая неожиданная новость. Особенно учитывая интерес Surya Group к активу. Видимо АФК «Система» не хотят полностью продавать актив, который должен расти. А РКИФ просто держат долю из-за АФК «Системы». #DSKY #SPO

#DSKY #SPO

АФК СИСТЕМА #AFKS И РКИФ ПЛАНИРУЮТ SPO ДЕТСКОГО МИРА, В РАМКАХ РАЗМЕЩЕНИЯ МОГУТ ПРОДАТЬ НЕ МЕНЕЕ 150 МЛН СУЩЕСТВУЮЩИХ АКЦИЙ РИТЕЙЛЕРА — АФК — ПРАЙМ

АФК СИСТЕМА В СЛУЧАЕ МИНИМАЛЬНОГО РАЗМЕРА SPO ДЕТСКОГО МИРА СОХРАНИТ НЕ БОЛЕЕ 36% В РИТЕЙЛЕРЕ, РКИФ — НЕ БОЛЕЕ 9,7% — АФК

КНИГА ЗАЯВОК НА SPO ДЕТСКОГО МИРА ОТКРОЕТСЯ 18 НОЯБРЯ, ФОРМИРОВАНИЕ ЗАВЕРШИТСЯ ОРИЕНТИРОВОЧНО 21 НОЯБРЯ — АФК СИСТЕМА

АФК СИСТЕМА ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОСТУПЛЕНИЯ ОТ SPO ДЕТСКОГО МИРА НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ, ВКЛЮЧАЯ ВОЗМОЖНОЕ ПОГАШЕНИЕ ДОЛГА — АФК- такс, у Системы 52,1% акций — это 739*0,521=385,019 мио акций

в Коммерсанте упоминается цифра в 42 лярда, соответственно

42лярда/0,385019лярдов акций = 109,085 за акцию

плюс 5,06 дивов (будем считать, что дивы не отменят, даже если и сделку подпишут)

итого 114,15 руб. за акцию

ну не плохой такой апсайдик 14-15% от текущей цены!

вот будет потеха если на выходных это объявят

Детский мир – рсбу/ мсфо

739 000 000 акций www.detmir.ru/upload/corp/document6567.pdf?_ga=1.4861307.953205066.1490606359

Капитализация на 15.11.2019г: 72,215 млрд руб

Общий долг 31.12.2016г: 43,685 млрд руб/ мсфо 45,183 млрд руб

Общий долг 31.12.2017г: 42,927 млрд руб/ мсфо 44,265 млрд руб

Общий долг 31.12.2018г: 56,568 млрд руб/ мсфо 87,930 млрд руб

Общий долг на 30.06.2019г: 56,929 млрд руб/ мсфо 88,934 млрд руб

Выручка 2016г: 85,114 млрд руб/ мсфо 79,547 млрд руб

Выручка 9 мес 2017г: 69,070 млрд руб/ мсфо 66,649 млрд руб

Выручка 2017г: 101,352 млрд руб/ мсфо 97,003 млрд руб

Выручка 9 мес 2018г: 79,677 млрд руб/ мсфо 76,566 млрд руб

Выручка 2018г: 115,624 млрд руб/ мсфо 110,874 млрд руб

Выручка 1 кв 2019г: 28,797 млрд руб/ мсфо 27,886 млрд руб

Выручка 6 мес 2019г: 58,131 млрд руб/ мсфо 55,899 млрд руб

Выручка 9 мес 2019г: 93,082 млрд руб/ мсфо 89,850 млрд руб

Прибыль 9 мес 2016г: 3,121 млрд руб/ Прибыль мсфо 1,685 млрд руб

Прибыль 2016г: 5,697 млрд руб/ Прибыль мсфо 3,820 млрд руб

Убыток 1 кв 2017г: 58,02 млн руб/ Убыток мсфо 89 млн руб

Прибыль 6 мес 2017г: 345,31 млн руб/ Прибыль мсфо 705 млн руб

Прибыль 9 мес 2017г: 2,200 млрд руб/ Прибыль мсфо 2,313 млрд руб

Прибыль 2017г: 5,063 млрд руб/ Прибыль мсфо 4,844 млрд руб

Убыток 1 кв 2018г: 274,08 млн руб/ Прибыль мсфо 336 млн руб

Прибыль 6 мес 2018г: 668,09 млн руб/ Прибыль мсфо 1,909 млрд руб

Прибыль 9 мес 2018г: 3,251 млрд руб/ Прибыль мсфо 4,036 млрд руб

Прибыль 2018г: 6,538 млрд руб/ Прибыль мсфо 6,603 млрд руб

Убыток 1 кв 2019г: 452,38 млн руб/ Прибыль мсфо 291 млн руб

Прибыль 6 мес 2019г: 1,471 млрд руб/ Прибыль мсфо 2,192 млрд руб

Прибыль 9 мес 2019г: 3,740 млрд руб/ Прибыль мсфо 4,552 млрд руб

ir.detmir.ru/financial-results/

ir.detmir.ru/blog/quarterly-reports/

- «Детский мир» может быть продан Surya Group и Reliance Industries: нейтрально

сегодня, 11:02

Евгений Кипнис

старший аналитик Альфа-банка

Как сообщает газета “Коммерсант”, пакет АФК “Система” (AFKS RX, SSA LI; НЕТ РЕКОМЕДАЦИИ) в размере 52,1% акций в Детском мире (DSKY RX: ПО РЫНКУ, РЦ 104 руб./акцию) может быть продан Surya Group и Reliance Industries. Surya Group развивает в России сети магазинов одежды, а Reliance Industries является крупным индийским холдингом с активами в энергетике, нефтехимии и ритейле. Частично профинансировать сделку может Сбербанк на сумму до 30 млрд руб. Совокупная доля АФК “Система” стоила 37 млрд руб. при вчерашней цене закрытия. Цена и структура сделки не раскрываются.

С точки зрения акционеров Детского мира, мы считаем, что основные вопросы по сделке связаны со следующими моментами: 1) будет ли оценка стоимости сделки сильно превышать текущую цену на рынке; 2) возможности по выходу для миноритарных акционеров: если два совладельца поделят между собой 52% акций, сделка может быть структурирована без оферты миноритарным акционерам; 3) последующая продажа доли РКИФ (14%), так как фонд мог планировать выйти из Детского мира вместе с АФК “Система”. В целом учитывая отсутствие точной информации о цене и структуре сделки, на данный момент мы считаем новость НЕЙТРАЛЬНОЙ для акций Детского мира.

С точки зрения акционеров АФК “Система”, продажа Детского мира считается одним из главных катализаторов роста акций наряду с возможными IPO непубличных активов компании. Однако в краткосрочной перспективе потенциал роста акций в связи с данной новостью, на наш взгляд, ограничен, так как обратный выкуп акций вызвал рост акций АФК “Система” до двухлетних максимумов.

1prime.ru/experts/20191115/830553285.html - Потенциал роста акций Системы в связи с новостью о возможной продаже Детского мира ограничен - Альфа-Банк

Как сообщает газета “Коммерсант”, пакет АФК “Система” в размере 52,1% акций в «Детском мире» может быть продан Surya Group и Reliance Industries. Surya Group развивает в России сети магазинов одежды, а Reliance Industries является крупным индийским холдингом с активами в энергетике, нефтехимии и ритейле. По данным газеты “Коммерсант”, частично профинансировать сделку может «Сбербанк» на сумму до 30 млрд руб. Совокупная доля АФК “Система” стоила 37 млрд руб. при вчерашней цене закрытия. Цена и структура сделки не раскрываются.

С точки зрения акционеров «Детского мира», мы считаем, что основные вопросы по сделке связаны со следующими моментами:

1) будет ли оценка стоимости сделки сильно превышать текущую цену на рынке;

2) возможности по выходу для миноритарных акционеров: если два совладельца поделят между собой 52% акций, сделка может быть структурирована без оферты миноритарным акционерам;

3) последующая продажа доли РКИФ (14%), так как фонд мог планировать выйти из «Детского мира» вместе с АФК “Система”. В целом учитывая отсутствие точной информации о цене и структуре сделки, на данный момент мы считаем новость нейтральной для акций «Детского мира».

Авто-репост. Читать в блоге >>> - На данном этапе новость о продаже Системой пакета акций Детского мира нейтральна - Атон

На долю Системы в Детском мире появились новые претенденты

Как сообщает Коммерсант, Surya Group, представляющая бренд Superdry в России, может быть заинтересована в приобретении доли Системы в Детском мире (52.1%). Соинвестором может выступить индийский мультинациональный конгломерат Reliance Industries Limited. Ожидается, что стоимость сделки будет иметь премию к текущей рыночной стоимости доли Системы в Детском мире (на момент вчерашнего закрытия она составила 37 млрд руб.) и быть частично профинансирована за счет кредита, предоставленного Сбербанком, на сумму до 30 млрд руб. сроком до 7 лет.

Система обсуждает продажу пакета акций Детского мира как минимум с середины 2018 года. В случае выгодных условий сделки, предполагающих премию к текущей рыночной цене, холдинг сможет ускорить процесс снижения долговой нагрузки (по состоянию на 2К19 долг корпоративного центра составил 222 млрд руб.). Стороны сделки отказались от комментариев. На данном этапе мы считаем новость нейтральной.

Атон

Авто-репост. Читать в блоге >>>  «Детский мир» ждут в Индии. Пакет «Системы» в компании хотят купить Surya Group и Reliance

«Детский мир» ждут в Индии. Пакет «Системы» в компании хотят купить Surya Group и Reliance

На долю АФК «Системы» Владимира Евтушенкова в «Детском мире» появились неожиданные претенденты. Компанией заинтересовались Surya Group, которая развивает в РФ магазины Superdry, и крупный холдинг из Индии Reliance Industries с активами в энергетике, нефтехимии и ритейле. Частично профинансировать сделку, стоимость которой оценивается до 42 млрд руб., может Сбербанк.

www.kommersant.ru/doc/4157737

Хороший отчет у детского мира, прямо удивительно. У всех ритейлеров неважные операционные показатели, но Мир показывает противоположную картину. Похоже, забота о детях важнее повседневных затрат. Растёт средний чек, растёт число чеков – закономерный рост выручки. Интернет-торговля очень активно растёт +63%, и это реально круто, в интернете развиваться намного проще, меньше операционных затрат. Плюс мощно вышли на рынок в Казахстане, выручка +52%.

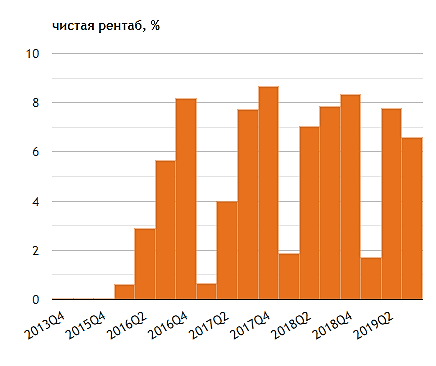

Про повышение эффективности не забывают. Валовая рентабельность сократилась немного, но и коммерческие / административные расходы снизились прилично. Маржинальность по EBITDA осталась на прежнем уровне – 12,0% против прошлогодних 12,3%.

Чистый денежный поток от операций вырос аж на 4 млрд. за счёт роста прибыли и сокращения оборотного капитала – опять повышение эффективности.

В целом впечатление хорошего бизнеса, стабильно растущего в условиях вялой экономики и находящего дополнительные точки роста. При этом ещё и дивиденды неплохие платят.

Жалею, что не успел зайти в ДМ по 90, бумага на прицеле, может дадут купить на просадках.

Александр Е, ну что значит противоположную?

Маржа вниз поехала у ДетМира тоже

Ну а в целом растут только потому что сектор еще конкурентами не занят был.

Но тут будет как и с Магнитом. В какой-то момент рынок уйдет в насыщение, маржа у дет мира упадет пополам

Тимофей Мартынов, ну если так рассуждать то любая фирма рано или поздно в стагнации. Что говоря об конкурентах то еще могут вдвое вырасти. Не всех мелких игроков на рынке передушили. Еще могут и сегмент колясок забрать у той же сети «велакроха» Что говоря о том что рано или поздно они заполнят рынок СНГ полностью как допустим «Магнит» и если пойдут по тому же сценарию, то в отличии от Пятерочки и Магнита они получат за собственные бренды и продукцию даже если она будет занимать низкоценовой сегмент гораздо больше потому, что не ограничены аппаратом власти при формировании нацентки на товар в отличии от продуктов питания. А представить, что допустим там депутат из ЕР продвинет проект, что бы ограничивалась наценка на тот же корм для собак (Зоозавр) звучит как бред сумасшедшего. Ну и под конец можно вспомнить Аpple они же как перешли от ПК к смартфонам, а теперь плавно к наушникам)Хороший отчет у детского мира, прямо удивительно. У всех ритейлеров неважные операционные показатели, но Мир показывает противоположную картину. Похоже, забота о детях важнее повседневных затрат. Растёт средний чек, растёт число чеков – закономерный рост выручки. Интернет-торговля очень активно растёт +63%, и это реально круто, в интернете развиваться намного проще, меньше операционных затрат. Плюс мощно вышли на рынок в Казахстане, выручка +52%.

Про повышение эффективности не забывают. Валовая рентабельность сократилась немного, но и коммерческие / административные расходы снизились прилично. Маржинальность по EBITDA осталась на прежнем уровне – 12,0% против прошлогодних 12,3%.

Чистый денежный поток от операций вырос аж на 4 млрд. за счёт роста прибыли и сокращения оборотного капитала – опять повышение эффективности.

В целом впечатление хорошего бизнеса, стабильно растущего в условиях вялой экономики и находящего дополнительные точки роста. При этом ещё и дивиденды неплохие платят.

Жалею, что не успел зайти в ДМ по 90, бумага на прицеле, может дадут купить на просадках.

Александр Е, так, приз за лучший камент дня тебе отдамХороший отчет у детского мира, прямо удивительно. У всех ритейлеров неважные операционные показатели, но Мир показывает противоположную картину. Похоже, забота о детях важнее повседневных затрат. Растёт средний чек, растёт число чеков – закономерный рост выручки. Интернет-торговля очень активно растёт +63%, и это реально круто, в интернете развиваться намного проще, меньше операционных затрат. Плюс мощно вышли на рынок в Казахстане, выручка +52%.

Про повышение эффективности не забывают. Валовая рентабельность сократилась немного, но и коммерческие / административные расходы снизились прилично. Маржинальность по EBITDA осталась на прежнем уровне – 12,0% против прошлогодних 12,3%.

Чистый денежный поток от операций вырос аж на 4 млрд. за счёт роста прибыли и сокращения оборотного капитала – опять повышение эффективности.

В целом впечатление хорошего бизнеса, стабильно растущего в условиях вялой экономики и находящего дополнительные точки роста. При этом ещё и дивиденды неплохие платят.

Жалею, что не успел зайти в ДМ по 90, бумага на прицеле, может дадут купить на просадках.

Александр Е, ну что значит противоположную?

Маржа вниз поехала у ДетМира тоже

Ну а в целом растут только потому что сектор еще конкурентами не занят был.

Но тут будет как и с Магнитом. В какой-то момент рынок уйдет в насыщение, маржа у дет мира упадет пополам

Детский Мир - факторы роста и падения акций

- Компания вывела активы и планирует ликвидацию (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Детский Мир - описание компании

Группа компаний «Детский мир» (тикер на Московской фондовой бирже – DSKY) – мультивертикальный цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане, а также значимый игрок в Беларуси. Группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир», интернет-магазин и маркетплейс detmir.ru, а также сеть товаров для животных «Зоозавр».По состоянию на 30 июня 2021 года Группа включает 929 магазинов, расположенных в 378 городах и населенных пунктах России, Казахстана и Беларуси.

Общая площадь магазинов – 1 148 тыс. кв. м. Складская площадь – 146 тыс. кв. м.

Акционеры «Детского мира»: компания «Галф Инвестментс Лимитед» (Altus Capital) – 29,9%; акции в свободном обращении – 70,1%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,3%).

Сайты: detmir.ru,ir.detmir.ru, corp.detmir.ru

Чтобы купить акции, выберите надежного брокера: