Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

🇷🇺#DSKY #marketplace #ритейлеры #россия

«Детский мир» запустил собственный маркетплейс

| Число акций ао | 739 млн |

| Номинал ао | 0.0004 руб |

| Тикер ао |

|

| Капит-я | 52,6 млрд |

| Выручка | 87,1 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 8,3 млрд |

| Дивиденд ао | – |

| P/E | 6,3 |

| P/S | 0,6 |

| P/BV | 3,2 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| Детский Мир Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Детский Мир акции

₽ 0%

-

Основные ценовые черточки внизу, линиями поддержки выступят серединка и нижняя наклонная канала, касание одной из которых обязательно, наряду с уровнем фибо.

Основные ценовые черточки внизу, линиями поддержки выступят серединка и нижняя наклонная канала, касание одной из которых обязательно, наряду с уровнем фибо.

когда четвертая волна выходит вот так за пределы ценового канала это чаще всего означает начало формирования конечной диагонали в пятой волне — другими словами впереди медленная консолидация вверх под народным названием «клин» и последующий за ним резкий разворот вниз на коррекцию :) но это уже в сл году с темпами ДМ, не будем забегать вперед

Детский мир

Детский мир

В этом году Детский мир повзрослел на столько, что перестал нуждаться в материнской опеке, с 3 квартала 2020 года он стал единственной в РФ компанией, 100% акций которой обращаются на бирже.

В 3 квартале компания показала неплохие операционные результаты:

Выручка в РФ выросла на 13,5% г/г до 38,5 млрд руб. В Казахстане дела пока обстоят чуть хуже, там выручка упала на (26,8%г/г) до 779 млн руб.

Онлайн продажи выросли в 2,1 раза г/г и составили 21,4% от общей выручки.

LFL продажи в РФ показали рост на 4,4%, несмотря на рост показателя, динамика замедляется.

Количество магазинов и торговых площадей продолжает расти.

Авто-репост. Читать в блоге >>>

Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов, простите, в каком месте они доход фиксировали, если первый крупный пакет просадил на 2 рубля?

Они заходили по 112, какой смысл им сейчас сливать по 115 на панике?

Стопы могло рвать и покатило — это логично вполне.

Банда Анонимов, простите, откуда у Вас инфа, что они по 112 заходили? или Вы из избы.

Петр Варламов, я не из избы и чтобы это все понимать не надо быть «из избы».

Потому что ДО отлива акций со 120+ до 110, перед продажей «системой» ВСЕ, кто хотел, имели шансы СПОКОЙНО выйти по 120+ кучу времени (весь август по факту). После этого случился «отлив» и все, кто хотели — зашли, книгу закрыли по 112 как помню.

А в вашей парадигме, люди сидели с 97 с таргетом 120, пересидели МЕСЯЦ этот таргет, пересидели обвал до 111 и при достижении 119 зачем-то начали моментально тупо лить в рынок, сбивая все стопы и продавая основной объем по 115...

Согласитесь, ваш вариант не сильно логичен...

Банда Анонимов,

насчет избы я спросил, не чтобы обидеть, а понять, откуда такую цены взяли, если вдруг обидел — то пардон.

Но и цену 97 я не называл, пожалуйста, не надо фантазировать за меня))

Я вижу только факты, что:

1. 3 сентября 2020 покупку сделал член Правления Ко г-н Пищиков — 10 000 штук на сумму 1 109 400 руб.

2. 4 сентября 2020 покупку осуществил Goldman Sachs — 29 707 800 штук на 3 321 523 588 руб.

Обе цены сделок были около 110 рублей, проходил хороший объем в эти дни, когда покупает член Правления на это всегда обращают внимание все, в т.ч. так называемые «избы» (я сам работаю в инвестбанке и знаю, что пишу). Купить по 110 и продать по 117-118, заработать около 7,5-8% всего лишь за месяц, по Вашему — это плохой доход? Учитываю, что цену 120 не известно, когда еще пробьют и погонят ли дальше. Тем более, когда сейчас можно докупить подешевевшие акции других Ко — не вижу смысла держать актив, который и так вырос.

P.S. Мое мнение, что продавали бумагу не сегодня, а вчера, после выхода отчетности — спокойно, не обваливая цену продавали «факты», а сегодня утром долили остатки, дальше физики на панике сами слили. Возможно, что и GS свою часть продал, но это станет известно через несколько дней, не могу знать)

Все логично

Петр Варламов, простите, но если вы работаете в инвестбанке, то вы, наверное, в состоянии посмотреть на объемы торгов. Они никакие в последние дни.

Вчера объем вообще 1.5М и это просто смешно, при этом тоже был рост.

Как тот же Голдман мог «слить в рынок» 29 миллионов акций при дневном обороте 1.5 миллиона?

Я даже не буду спрашивать, как они это сделали не уронив курс :)

Простите, я дилетант и не работаю в инвестбанке, но даже я понимаю, что вы пишете полную глупость)

Ну только не понимаю, зачем… может вы просто троллите так?

Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, Явно проигрывает долю в онлайн-сегменте рынка (куда очень быстро перемещаются продажи) — тому же Озону. Поэтому и распродажа… Так что все эти вчерашние бравады — идиоты вообще не понимают, про что пишут, т.е. что движет рынком. Так что не зря Система выходила.

Павел Родюков, у вас явные проблемы даже с элементарной логикой.

1. ДМ наращивает общий оборот на 15% и долю онлайна в 2.1 раза г/г. в 3 квартале и в 3 раза во 2 квартале. ОЗОН в пандемию рос медленнее;

2. На НЕрастущем рынке нарастить долю можно только засчет кого-то;

3. За счет каких игроков они нарастили долю в онлайн? :)

ОЗОН в этом году не особо растет, судя по отчетам...

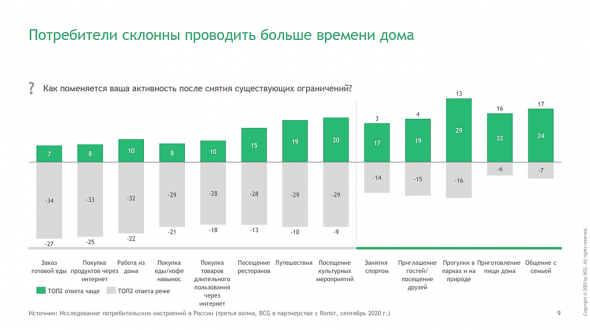

И, да, рекомендую вам посмотреть на слайд из исследования BCG.

Это исследование «распиарили» ваши любимые маргиналы из «сигналов рцб» и «рдв», ну только основные слайды они хомякам не показали )

Вот это слайд о «силе привязки» — слева то, от чего все откажутся сразу после снятия карантинов.

Там «почему-то» удаленка и интернет-покупки ))

Неожиданно, да? И почему от хомяков это скрывали?

П.С.

Еще один «феномен хомячкового сознания» — они искренне считают, что на всем рынке может остаться только один, а все остальные разорятся.

Это какая-то тупость. ДМ в детских товарах 23%, та же ВБ 8%, ОЗОН там 2-3%. Ну будет расклад 25% на 15% в 21 году.

И что? Кто-то умрет от этого? :)

Банда Анонимов, Спасибо за столь подробный ответ — я даже польщен )) И все же не вижу проблем у себя с логикой (в рамках логики сегодняшнего дня — увы это так, наверное надо было написать, что именно почему упали СЕГОДНЯ был мой коммент). А в долгосрочке конечно все может еще поменяться.Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов, простите, в каком месте они доход фиксировали, если первый крупный пакет просадил на 2 рубля?

Они заходили по 112, какой смысл им сейчас сливать по 115 на панике?

Стопы могло рвать и покатило — это логично вполне.

Банда Анонимов, простите, откуда у Вас инфа, что они по 112 заходили? или Вы из избы.

Петр Варламов, я не из избы и чтобы это все понимать не надо быть «из избы».

Потому что ДО отлива акций со 120+ до 110, перед продажей «системой» ВСЕ, кто хотел, имели шансы СПОКОЙНО выйти по 120+ кучу времени (весь август по факту). После этого случился «отлив» и все, кто хотели — зашли, книгу закрыли по 112 как помню.

А в вашей парадигме, люди сидели с 97 с таргетом 120, пересидели МЕСЯЦ этот таргет, пересидели обвал до 111 и при достижении 119 зачем-то начали моментально тупо лить в рынок, сбивая все стопы и продавая основной объем по 115...

Согласитесь, ваш вариант не сильно логичен...

Банда Анонимов,

насчет избы я спросил, не чтобы обидеть, а понять, откуда такую цены взяли, если вдруг обидел — то пардон.

Но и цену 97 я не называл, пожалуйста, не надо фантазировать за меня))

Я вижу только факты, что:

1. 3 сентября 2020 покупку сделал член Правления Ко г-н Пищиков — 10 000 штук на сумму 1 109 400 руб.

2. 4 сентября 2020 покупку осуществил Goldman Sachs — 29 707 800 штук на 3 321 523 588 руб.

Обе цены сделок были около 110 рублей, проходил хороший объем в эти дни, когда покупает член Правления на это всегда обращают внимание все, в т.ч. так называемые «избы» (я сам работаю в инвестбанке и знаю, что пишу). Купить по 110 и продать по 117-118, заработать около 7,5-8% всего лишь за месяц, по Вашему — это плохой доход? Учитываю, что цену 120 не известно, когда еще пробьют и погонят ли дальше. Тем более, когда сейчас можно докупить подешевевшие акции других Ко — не вижу смысла держать актив, который и так вырос.

P.S. Мое мнение, что продавали бумагу не сегодня, а вчера, после выхода отчетности — спокойно, не обваливая цену продавали «факты», а сегодня утром долили остатки, дальше физики на панике сами слили. Возможно, что и GS свою часть продал, но это станет известно через несколько дней, не могу знать)

Все логично

Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов, простите, в каком месте они доход фиксировали, если первый крупный пакет просадил на 2 рубля?

Они заходили по 112, какой смысл им сейчас сливать по 115 на панике?

Стопы могло рвать и покатило — это логично вполне.

Банда Анонимов, простите, откуда у Вас инфа, что они по 112 заходили? или Вы из избы.

Петр Варламов, я не из избы и чтобы это все понимать не надо быть «из избы».

Потому что ДО отлива акций со 120+ до 110, перед продажей «системой» ВСЕ, кто хотел, имели шансы СПОКОЙНО выйти по 120+ кучу времени (весь август по факту). После этого случился «отлив» и все, кто хотели — зашли, книгу закрыли по 112 как помню.

А в вашей парадигме, люди сидели с 97 с таргетом 120, пересидели МЕСЯЦ этот таргет, пересидели обвал до 111 и при достижении 119 зачем-то начали моментально тупо лить в рынок, сбивая все стопы и продавая основной объем по 115...

Согласитесь, ваш вариант не сильно логичен...

Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов, простите, в каком месте они доход фиксировали, если первый крупный пакет просадил на 2 рубля?

Они заходили по 112, какой смысл им сейчас сливать по 115 на панике?

Стопы могло рвать и покатило — это логично вполне.

Банда Анонимов, простите, откуда у Вас инфа, что они по 112 заходили? или Вы из избы.Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов, простите, в каком месте они доход фиксировали, если первый крупный пакет просадил на 2 рубля?

Они заходили по 112, какой смысл им сейчас сливать по 115 на панике?

Стопы могло рвать и покатило — это логично вполне.Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.

Петр Варламов,

возможно, что это и американцы продают, ибо тема санкций РФ под выборы у них будет педалироваться, решили пока выйти из российских бумаг.Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, все банально, избы зафиксировали доход (до этого своими прогнозами немного подогрели котировки, но рвануть выше не получилось). 120 слишком сильный уровень. есть возможность перезайти ниже до 2 ноября тем, кто не успел еще купить.Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, Явно проигрывает долю в онлайн-сегменте рынка (куда очень быстро перемещаются продажи) — тому же Озону. Поэтому и распродажа… Так что все эти вчерашние бравады — идиоты вообще не понимают, про что пишут, т.е. что движет рынком. Так что не зря Система выходила.

Павел Родюков, у вас явные проблемы даже с элементарной логикой.

1. ДМ наращивает общий оборот на 15% и долю онлайна в 2.1 раза г/г. в 3 квартале и в 3 раза во 2 квартале. ОЗОН в пандемию рос медленнее;

2. На НЕрастущем рынке нарастить долю можно только засчет кого-то;

3. За счет каких игроков они нарастили долю в онлайн? :)

ОЗОН в этом году не особо растет, судя по отчетам...

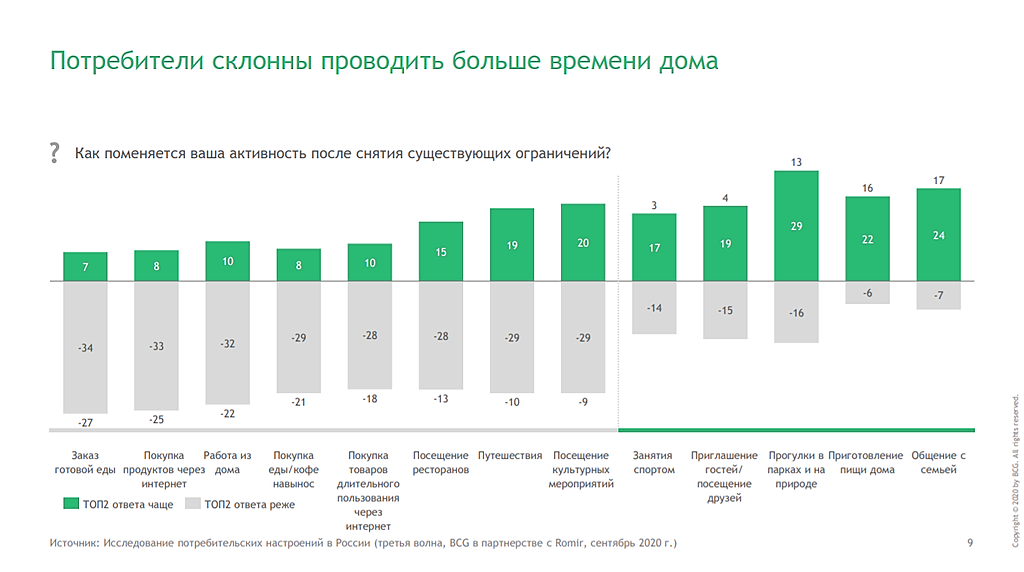

И, да, рекомендую вам посмотреть на слайд из исследования BCG.

Это исследование «распиарили» ваши любимые маргиналы из «сигналов рцб» и «рдв», ну только основные слайды они хомякам не показали )

Вот это слайд о «силе привязки» — слева то, от чего все откажутся сразу после снятия карантинов.

Там «почему-то» удаленка и интернет-покупки ))

Неожиданно, да? И почему от хомяков это скрывали?

П.С.

Еще один «феномен хомячкового сознания» — они искренне считают, что на всем рынке может остаться только один, а все остальные разорятся.

Это какая-то тупость. ДМ в детских товарах 23%, та же ВБ 8%, ОЗОН там 2-3%. Ну будет расклад 25% на 15% в 21 году.

И что? Кто-то умрет от этого? :)

Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, причина простая — отливают весь рынок в моменте. Нерезы выходят перед выборами США.

Индекс MOEX минусует на 1.5% или типа того. Где нерезов больше, то падает сильнее. Все логично.

В моменте все летит — тут не до результатов :)

Потом, когда утихнет все, будет обратный эффект.

Неприятно, но ничего смертельного нет.

Думаю не ниже 115. В плохом случае пойдет до 114 +-0.5.

Ну это если не будет сильного негатива какого-то. А если будет, то весь наш рынок улетит )Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

Anrew Forst, Явно проигрывает долю в онлайн-сегменте рынка (куда очень быстро перемещаются продажи) — тому же Озону. Поэтому и распродажа… Так что все эти вчерашние бравады — идиоты вообще не понимают, про что пишут, т.е. что движет рынком. Так что не зря Система выходила.- Кто знает причину распродаж? Столько позитивных новостей! Где ловить и стоит ли?

- Дивидендная доходность акций Детского мира в ближайшие 12 месяцев составит 9% - Sberbank CIB

Результаты за 3 вартал 2020 года хорошие, в целом на уровне наших ожиданий. Несмотря на все трудности, «Детскому» миру удается поддерживать рост сопоставимых продаж на высоком уровне, продолжать наращивать долю рынка (по нашим оценкам), а также демонстрировать сильные финансовые результаты.

В ходе «дня инвестора» «Детский мир» представил три проекта роста: сеть «Зоозавр», ПВЗ Детмир и маркетплейс. Они позволят компании выйти в новые сегменты рынка и добиться географической экспансии, а также помогут поддержать рост, защититься от онлайн-конкуренции и по-прежнему показывать высокий доход на вложенный капитал.

Дивидендная доходность «Детского мира» в ближайшие 12 месяцев составит 9%. Мы подтверждаем рекомендацию ПОКУПАТЬ акции компании.

Красноперов Михаил

Крылов Андрей

Sberbank CIB

Авто-репост. Читать в блоге >>> - Фундаментально акции Детского мира выглядят очень привлекательно - Газпромбанк

Эффект на компанию. Динамика выручки «Детского мира» стабилизировалась на достаточно высоком уровне после обвального падения в апреле и отскока в июне. Это выглядит особенно впечатляюще на фоне снижения выручки в Казахстане на фоне жесткого карантина. С учетом мер, предпринятых компанией в марте-апреле для сокращения операционных издержек, прогнозы на прибыль ретейлера в 2020 г. выглядят многообещающе.

Эффект на акции. Фундаментально акции «Детского мира» выглядят очень привлекательно и как история роста, и как дивидендная история. Стоит также отметить, что после недавнего размещения оставшихся акций основными акционерами компании с бумаг «Детского мира» окончательно снят риск навеса предложения.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>> - Позитивные операционные показатели Детского мира окажут поддержку финансовым результатам в 3 квартале - Промсвязьбанк

Детский мир в 3 квартале увеличил выручку на 13,5%

Детский мир в 3 квартале 2020 года увеличил выручку на 13,5% по сравнению с показателем за 3 квартал 2019 года, до 38,5 млрд рублей, сообщил ритейлер. Продажи сопоставимых магазинов (LfL) выросли на 3,9% за счет роста среднего чека на 6%. Трафик при этом снизился на 2,1%. В 3 квартале компания открыла 10 новых магазинов сети Детский мир, а также два магазина товаров для животных Зоозавр. Торговая площадь магазинов группы выросла на 8,1% (до 858 тыс. кв. м).

Детский мир вновь вернулся к двузначному темпу прироста выручки на фоне смягчения ограничений в связи с предупреждением распространения коронавируса и выходу на рынок отложенного потребительского спроса, а также сезона продаж товаров к новому учебному году. Мы позитивно оцениваем операционные показатели компании, которые, на наш взгляд, окажут поддержку финансовому результату за 3 квартал. Так, компания уже озвучила, что ждет роста скорректированной EBITDA не менее чем на 20% по итогам 3 квартала.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Детский мир продемонстрировал сильные операционные результаты за 3 квартал - Атон

Детский мир опубликовал операционные результаты за 3К20

Неаудированная выручка Группы за 3К20 увеличилась на 13.5% г/г до 38.5 млрд руб., продемонстрировав ускорение роста кв/кв (против 2.9% г/г во 2К20). Динамика выручки была поддержана подскочившими в 2.1x раза онлайн-продажами (21.4% в общем объеме выручки), которые подтвердили эффективный ответ Детского мира на вызовы, брошенные COVID-19. В то же самое время выручка в Казахстане продемонстрировала слабую динамику, сократившись на 26.8% г/г. LfL-продажи в России выросли на 4.4% г/г, поскольку снижение количества чеков (-1.5% г/г) было более чем компенсировано ростом среднего чека (+5.9% г/г). Торговые площади Группы расширились на 8.1% г/г до 858 тыс. кв. м., а общее число магазинов достигло 810, при этом было открыто 10 новых магазинов Детский мир и 2 новых магазина Зоозавр.

Детский мир продемонстрировал сильные результаты благодаря началу нового учебного года и росту онлайн-продаж. Компании удалось компенсировать убытки от COVID-19 за счет отличной динамики, однако вероятность второй волны пандемии оставляет некоторую неопределенность в отношении ее дальнейших успехов. 2 ноября будут опубликованы неаудированные результаты за 3К20 по МСФО.

Атон

Авто-репост. Читать в блоге >>>  Детский мир: операционные результаты за III кв. 2020 г. Компания продолжает увеличивать онлайн продажи

Детский мир: операционные результаты за III кв. 2020 г. Компания продолжает увеличивать онлайн продажиДетский мир опубликовал операционные результаты за III кв. 2020 г. Выручка ритейлера увеличилась на 13,5% по сравнению с аналогичным периодом прошлого года – до 38,5 млрд руб. на фоне роста сопоставимых продаж и среднего чека.

При этом, доля онлайн-продаж в общей выручке выросла в 2,4 раза и составила 21,4%. Около 80% онлайн-заказов выдается в розничных магазинах, число которых в III кв. выросло на 10 – до 810 штук. Нужно отметить, что более 60% онлайн продаж приходится на мобильное приложение.

Авто-репост. Читать в блоге >>>пишет

t.me/InvestmentNotes/234

#Отчет #ДетскийМир #DSKY

«ДЕТСКИЙ МИР» ПОРАДОВАЛ ОТЧЕТНОСТЬЮ ЗА 9 МЕС.

📂 Сегодня «Детский мир» опубликовал отчетность по результатам работы за 9 мес. и III кв. 2020 г. Отчет радует позитивными результатами и увеличением продаж. Сложности, вызванные пандемией COVID-19, успешно преодолены. Компании удалось не только вернуться к докризисным показателям, но и нарастить объемы продаж.

📍 ПОКАЗАТЕЛИ ЗА III КВ.

• Консолидированная выручка «Детского мира» выросла на 13,5% и составила 38,5 млрд. руб. по сравнению с аналогичным периодом прошлого года, что вызвано увеличением выручки в онлайн-сегменте в 2,4 раза до 8 млрд. руб.

– Так как, доля онлайн-продаж в общей выручке «Детского мира» в России выросла в 2,1 раза по сравнению с III кв. 2019 г.

– Доля онлайн-заказов, выданных в розничных магазинах, составила 83%.

• Выручка компании в Казахстане снизилась на 26,8% до 779 млн. руб. из-за более продолжительных, чем в России, ограничительных мер, связанных с пандемией коронавируса.

• Общие сопоставимые продажи «Детского мира» в России выросли на 3,9%. Сопоставимый объем чеков снизился на 2,1%, а размер среднего чека увеличился на 6%. Скорее всего, это было связано, в том числе, и с открытием 10 новых магазинов в III кв.

🎓 Кроме того, одним из существенных драйвером роста стали продажи, связанные с началом учебного года и сборами детей к школе и детским садам. Так, объем продаж школьных товаров вырос на 16,1% по сравнению с III кв. 2019 г.

📍 ПОКАЗАТЕЛИ ЗА 9 МЕС.

• Консолидированная выручка «Детского мира» выросла на 9,5% до 98,4 млрд. руб. по сравнению с аналогичным периодом прошлого года, что обусловлено ростом выручкой онлайн-сегмента в 2,5 раза до 22,1 млрд. руб.

Так как, доля онлайн-продаж увеличилась в 2,3 раза, а доля онлайн-заказов, выданных в розничных магазинах сети составила 81%.

• Выручка компании в Казахстане снизился на 7,2% и составил 2,4 млрд. руб. из-за долгого периода функционирующих мер, направленных на нераспространение COVID-19.

• Общие сопоставимые продажи сети «Детский мир» в России и Казахстане выросли на 3%. Сопоставимый объем чеков снизился на 2,7%, размер среднего чека увеличился на 5,8%.

🏪 По итогам 9 мес. 2020 г. было открыто 30 новых магазинов сети «Детский мир», а также 1 магазин сети «ПВЗ Детмир» и 3 магазина сети «Зоозавр».

📍 ПРОГНОЗ

Как отмечает руководство «Детского мира», по итогам III кв. им удалось значительно снизить операционные затраты. Значит, можно рассчитывать на рост чистой прибыли и показателя EBITDA минимум на 20%.

Однако эпидемиологическая ситуация в стране остаётся по-прежнему напряженной. Остаётся высокой вероятность повторного введения карантинных мер в России, что может негативно отразиться на выручке компании в IV кв.

📍 ИТОГ

«Детскому миру» удалось в кризисных и сложных условиях неопределенности быстро перестроить бизнес-модель, аккумулировав все силы на онлайн-сектор. Компании удалось не только избежать значительных потерь в объемах продаж, но и нарастить темпы роста по итогам III кв. и 9 мес. 2020 г.

👍🏻 Кроме того, «Детскому миру» в чём-то и повезло. Так как торговые точки этой сети являлись магазинами с товарами первой необходимости, благодаря чему, «Детскому миру» удалось избежать 100% простоя торговых площадей в самый пик ограничительных мер по II кв.

Роман Ранний, немного наврали, в пресс-релизе ничего нет про рост чистой прибыли (только EBITDA):

Вместе с

тем мы добились значительного снижения операционных затрат, что позволяет нам по итогам третьего

квартала ожидать увеличения скорректированного показателя EBITDA не менее чем на 20% год к году

EBITDA должна вырасти — и это круто.

Остается в моменте фактор влияния курсовых на ЧП — они в отчет входят полностью, но сколько реализовано из них — не раскрывается.

Детский Мир - факторы роста и падения акций

- Компания вывела активы и планирует ликвидацию (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Детский Мир - описание компании

Группа компаний «Детский мир» (тикер на Московской фондовой бирже – DSKY) – мультивертикальный цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане, а также значимый игрок в Беларуси. Группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир», интернет-магазин и маркетплейс detmir.ru, а также сеть товаров для животных «Зоозавр».По состоянию на 30 июня 2021 года Группа включает 929 магазинов, расположенных в 378 городах и населенных пунктах России, Казахстана и Беларуси.

Общая площадь магазинов – 1 148 тыс. кв. м. Складская площадь – 146 тыс. кв. м.

Акционеры «Детского мира»: компания «Галф Инвестментс Лимитед» (Altus Capital) – 29,9%; акции в свободном обращении – 70,1%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,3%).

Сайты: detmir.ru,ir.detmir.ru, corp.detmir.ru

Чтобы купить акции, выберите надежного брокера: