| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 166,0 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07856₽ +0.95%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ремора, 1 квартал я пока не считал. Если думаешь, что расчёт неверный, попробуй посчитать сам. Критиковать все горазды :)

Ремора, 1 квартал я пока не считал. Если думаешь, что расчёт неверный, попробуй посчитать сам. Критиковать все горазды :)

Александр Е, забыл +9 млрд.р. = переоценку финвложений (акций ИРАО, ФСК, Россетей на балансе ФСК)… :) и тут же получишь совершенно другие цифры…

==============

Ремора, внимательно почитай, это Рпер 7,5 млрд по РСБУ.- С этим годом уже всё понятно.

Давайте вот что обсудим.

Разбирался с финпланами дочек Россетей. МРСК планируют рост выручки и чистой прибыли. ФСК планирует рост выручки, но сокращение выручки от ТП и падение чистой прибыли, причём резкое.

Инвестпрограмма 2018-2020 — 305 млрд.

Кто-нибудь с этими планами разбирался?

Александр Е, как считал?

Тимофей Мартынов, следите за руками.

По МСФО.

ЧП2скор=ЧПмсфо-ЧПипрфакт-А-ЧПтп+Дтп.

ЧПипрфакт — факта не знаю, но в финплане стоит ноль, поэтому здесь ноль.

А — разница амортизаций РСБУ и МСФО, 82553-44752.

ЧПтп по МСФО — 19400 минус 97 (себестоимость из РСБУ взял, в МСФО не нашёл) = 19303. Дтп — 11900, услышал из презентации.

ЧП2скор=72832-(82553-44752)-19303+11900=27628.

Дивбаза 13814.

По РСБУ.

ЧП1скор=ЧПрсбу-Дпер+Рпер-ЧПипрфакт-ЧПтп+Дтп.

Переоценку нашёл всё-таки.

Дпер — 20*0,8. Рпер — 7496*0,8 (учитываю налог на прибыль, влияющий на итоговый результат по прибыли).

ЧП1скор=42361-16+5997-21314+11900=38928 (по РСБУ ЧПтп повыше).

Дивбаза 19464, берём за основу.

На акцию 0,015269.

Минус выданные 0,001116473 получаем 0,01415.

Доходность 8,1% к текущей 0,17415.Тимофей Мартынов, дивдоходность ФСК практически в 2 раза выше среднерыночной… :) впереди дивралли. думаю ФСК должна на нем хорошо порасти.

не может бумага с хорошей доходностью постоянно стоить в 2 раза ниже среднерыночного соотношения цена\доходность.

Для сравнения с Интер РАО капитализация 390 млрд.р. и Чистая прибыль по МСФО 54,5 млрд.р.

ФСК ЕЭС капитализация 220 млрд.р. и Чистая прибыль по МСФО 72 млрд.р.

=================

в данном случае 390\54,5 и 220\72 ФСК ЕЭС как минимум в 2 раза недооценена…

Ремора, не думаю, что будет какой-то сильный рост в ФСК, так как дивы они платят как хотят, сейчас заплатят, а потом возьмут и скажут, что началась инвестпрограмма, надо погашать долги, как считать чистую прибыль вообще не понятно, что там учитывать, а что нет в ЧП, да и как глава холдинга куда входит ФСК Ливинский относится к акционерам известно… Бумага сильно рискованная и поэтому дивдоходность у нее сейчас чуть выше чем у того же ГП, Лукойла и остальных… 8% — это что много?! Да это уровень ОФЗ с учетом того, что еще 13% налога с них заплатите… А перспективы какие? Рынок сбыта они сильно не увеличат, выручка зависит от тарифов, тарифы устанавливаются административно…

Я сам конечно держу ФСК, просто из-за диверсификации, дивы реинвестирую, но какого-то роста в этой бумаге не жду и докупать дополнительно не вижу смысла…Падает всё в этом мире бушующем.

Есть только миг. За него и держись...

Хотя не всё. Сегодня появилась новость: Ливинский покидает Мосэнерго. Вот оно и растёт против рынка на 1,3%

ОчПассивный инвестор, лучше бы он вообще покинул Россети, а еще лучше покинул бы нас… С такими руководителями и врагов не надо, уничтожат все и всех… Борода инвестора про фск:

Борода инвестора про фск:

Долгожданный отчет ФСК!!! Сначала пробежимся по основным показателям, а потом сделаем выводы. Выручка немного уменьшилась — из за снижения в 2 раза выручки от техприсоединения. Зато на 12 % до 192 млрд выросла выручка от передачи электрической энергии!!! То есть основной бизнес компании растет стабильно. При этом компания умудрилась сократить операционные расходы на 2.5 %(4 млрд!!!)!!! На операционном уровне все шикарно. Компания настолько прибыльна, что менеджмент не знает как спрятать прибыль. Компания вновь обесценила основные средства на 13 млрд. Положительным моментом можно назвать только то, что в прошлом году по этой статье они списали 38 млрд. Так же получен убыток в 9 млрд от падения акций Интеррао, но эта сумма не должна быть включена в расчет дивидендов так же как и выручка от техприсоединения.

Посчитаем мультипликаторы. Debt/EBIDTA=1.7 P\E=3!!! EV\EBIDTA=3.47

P\E ниже чем EV\EBIDTA!!! Такое бывает не часто. Это означает, что акционерам даже не нужен делеверидж, что бы получать высокую доходность. Я жду 0.015 — 0.016 коп на акцию за 2017 год и ДД 9%. При этом уже за 2018 год дивиденды могут составить 0,02 копейки!!!

Резюме. Растущая инфраструктурная компания с отличными дивидендами! Доходность выше ОФЗ, надежность не хуже. Единственный недостаток — государственный менеджмент, но именно он и делает компанию такой дешевой. Отличная инвестиция на период 2-3 года. Продолжаю держать акции и буду увеличивать вложения!

Успешных инвестиций! С уважением, Бронислав.- Тимофей Мартынов, дивдоходность ФСК практически в 2 раза выше среднерыночной… :) впереди дивралли. думаю ФСК должна на нем хорошо порасти.

не может бумага с хорошей доходностью постоянно стоить в 2 раза ниже среднерыночного соотношения цена\доходность.

Для сравнения с Интер РАО капитализация 390 млрд.р. и Чистая прибыль по МСФО 54,5 млрд.р.

ФСК ЕЭС капитализация 220 млрд.р. и Чистая прибыль по МСФО 72 млрд.р.

=================

в данном случае 390\54,5 и 220\72 ФСК ЕЭС как минимум в 2 раза недооценена… Чистая прибыль на каждую акцию за 2017г. по МСФО 5,8к. = 1\3 от стоимости самой акции на ММВБ.

во, и я так думал год назад, когда тарил фэску))

ремора, ты думаешь 19,5 реально?

vvs1941, он уже год думает что реально 0,5

я с ним не спорю, но акции свои я продал

время летит быстрее, чем растут мои акции фск)

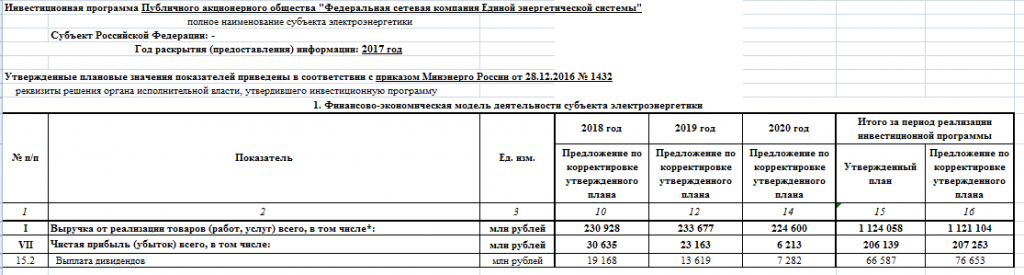

А можно проще. Открываем финплан и в строке БДДС 15.2 Выплата дивидендов видим сумму 19 168 млн. Вполне вероятно, эта сумма включает в себя и остаток за 2017, и квартальные дивы за 2018.

1,5 копейки на бумагу. 8,6% к сегодняшнему закрытию.

99% что больше не дадут. Дивы 19 млрд при свободном денежном потоке в 14 млрд уже означают, что придётся занимать для их выплаты.

Александр Е, почти так у меня и получилось, я считал в соответствии с приказом 1094, а не по див политике МРСК. Не плохая дивдоха в принципе- А можно проще. Открываем финплан и в строке БДДС 15.2 Выплата дивидендов видим сумму 19 168 млн. Вполне вероятно, эта сумма включает в себя и остаток за 2017, и квартальные дивы за 2018.

1,5 копейки на бумагу. 8,6% к сегодняшнему закрытию.

99% что больше не дадут. Дивы 19 млрд при свободном денежном потоке в 14 млрд уже означают, что придётся занимать для их выплаты.

чистая прибыль 72.6 млрд, — тех. присоединения 17 959 млн — 5% резервный фонд — часть прибыли на инвестиции 9.3 млрд — выплаченные дивы 1.42 млрд = 0,016 на акцию, могу ошибаться, поправьте

Maxim Kotov, совсем не так, дивполитику посмотрите у МРСК. Берётся большая дивбаза по РСБУ и МСФО. У ФСК база по РСБУ выше, т.к. из ЧП МСФО большая корректировка по амортизации.

- Падает всё в этом мире бушующем.

Есть только миг. За него и держись...

Хотя не всё. Сегодня появилась новость: Ливинский покидает Мосэнерго. Вот оно и растёт против рынка на 1,3%

ФСК ЕЭС - прогнозирует дивиденды по итогам 2017 года не меньше, чем за 2016 год

ФСК ЕЭС - прогнозирует дивиденды по итогам 2017 года не меньше, чем за 2016 год

ФСК ЕЭС прогнозирует дивиденды по итогам 2017 года не меньше, чем за 2016 год.

Представитель компании в ходе телефонной конференции по итогам финансовой отчетности за прошедший год:«Дивидендная политика базируется не только на МСФО, она содержит правило, что берется наибольшая цифра — РСБУ или МСФО. Поэтому по совокупности всех ожиданий мы сохраняем ощущение, что общая величина дивидендных выплат с учетом того, что было заплачено в прошлом году (мы платили промежуточные дивиденды по итогам первого квартала), мы ожидаем, что совокупная величина будет не меньше, чем мы в прошлом году (в 2016 — ред.) заплатили».

Вопрос о дивидендах в ходе телефонной конференции возник в связи с тем, что показатель прибыли оказался ниже декабрьского прогноза компании в 78-79 миллиардов рублей.

Представитель компании пояснил, что этот прогноз не учитывал точных результатов переоценки основных средств.

Праймvvs1941, купи себе пирожок. и больше не называй мелочь на кармане бабками… :)

у кого бабки есть не плачут о том, что сейчас срочно на что-то денег не хватает.

по мелочи что купил, что продал — в общей массе ни на что не повлияет.

Ремора, епти, дай проверить главного… не сцы, держим...)))

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: