Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАлександр Е, странная логика… :) У МРСК в ближайшей перспективе рост Инвестпрограмм (цифровизация) +100млрд.р. если посмотреть на ИП Россетей, а у ФСК до 2020г. сокращение ИП на 30 млрд.р.

и под каким соусом ты пытаешься преподнести рост выручки МРСК — и сокращение у ФСК? рост выручки закроет рост инвестиций в МРСК? в ФСК Чистая прибыль растущая по факту + рост тарифа утвержден в начале 2018г. по предложению ФАС.а если посмотрим оценку по Чистым активам — у ФСК недооценка гораздо существеннее чем у любой МРСК.

так что позиция странная как раз у тебя.

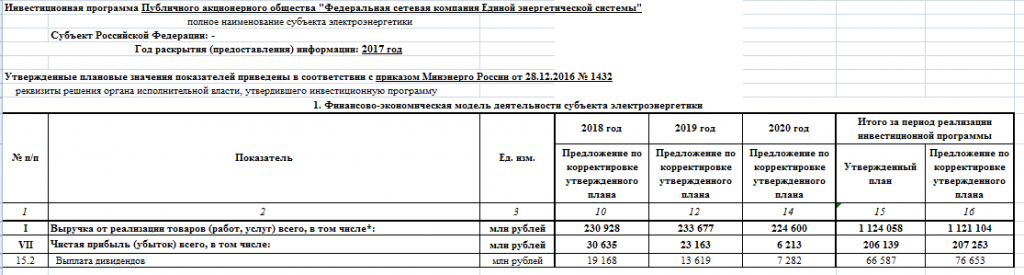

1. По инвестпрограмме: по последнему утверждённому финплану в 2018 рост +10 млрд до 115 млрд, в 2019 +8 млрд, в 2020 сокращение на 2 млрд. Итого +16 млрд, где -30 млрд?

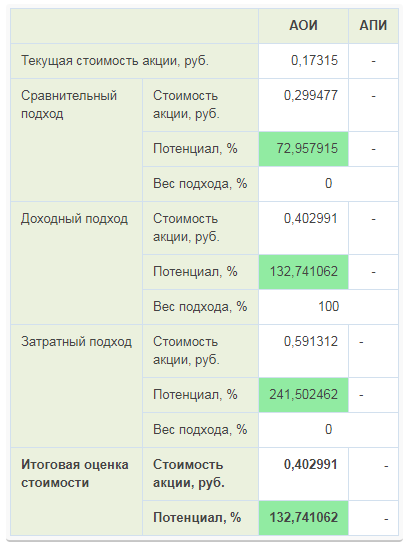

2. Насчёт недооценки. Пишет нам кономи следующее:

«С учётом достаточно высокой долговой нагрузки, для оценки справедливой стоимости акций целесообразно использовать показатель EV/EITDA с весом 100%.» И это правильно, такой долг в энергетике мало у кого есть. А по этому показателю ФСК хуже практически всех МРСК.

3. Вопрос, почему инвестор в одну бумагу не интересуется планами своей компании на будущее, остался без ответа.