Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФСК ЕЭС - прибыль за 9 мес по МСФО составила 58,0 млрд. руб., +10,5% г/г

ПАО «ФСК ЕЭС» публикует сокращенные консолидированные промежуточные финансовые результаты (не прошедшие аудиторскую проверку) по Международным стандартам финансовой отчетности (МСФО) за три и девять месяцев, закончившихся 30 сентября 2018 года.

Выручка Группы составила 174,4 млрд. руб., в том числе:

- выручка за услуги по передаче электроэнергии составила 158,8 млрд. руб., что на 12,6% (17,8 млрд. руб.) выше показателя прошлого года, в том числе, за счет:

роста доходов от компенсации потерь в связи с выходом постановления Правительства Российской Федерации от 07.07.2017 № 810, которым были внесены изменения в Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг;

читать дальше на смартлабе

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 166,2 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07862₽ -0.03%

-

Чистая прибыль энергетической компании ФСК ЕЭС по международным стандартам финансовой отчетности (МСФО) сократилась в III квартале 2018 года на 16,7% по сравнению с показателем за аналогичный период прошлого года — до 18,086 млрд руб., следует из отчетности компании. В январе-июне чистая прибыль выросла на 29,5% и составила 39,869 млрд руб.

Чистая прибыль энергетической компании ФСК ЕЭС по международным стандартам финансовой отчетности (МСФО) сократилась в III квартале 2018 года на 16,7% по сравнению с показателем за аналогичный период прошлого года — до 18,086 млрд руб., следует из отчетности компании. В январе-июне чистая прибыль выросла на 29,5% и составила 39,869 млрд руб.

Выручка компании в III квартале сократилась на 2,6% и составила 56,939 млрд руб. Операционные расходы возросли на 11,7% — до 37,834) млрд руб.

rns.online/energy/CHistaya-pribil-FSK-v-III-kvartale-snizilas-na-167--do-181-mlrd-rublei-2018-11-16/

9-MONTH ADJUSTED EBITDA RUB 101.7 BILLION VERSUS RUB 102.3 BILLION YEAR AGO

9-MONTH ADJUSTED EBITDA RUB 101.7 BILLION VERSUS RUB 102.3 BILLION YEAR AGO

9-MONTH REVENUE RUB 174.4 BLN VS RUB 160.1 BLN YEAR AGO- Отчет вышел. FEDERAL GRID COMPANY FEES.MM — 9-MONTH REVENUE RUB 174.4 BLN VS RUB 160.1 BLN YEAR AGO

Посмотрел, какая была инвестпрограмма у ФСК ЕЭС в 2010-2014 годах по плану — 952 млрд. руб. Всего до 2017 года в компанию были вложены огромные деньги, и проведена цифровизация сетей на 80%. После 2020 года такие же примерно деньги (1,3 трлн.руб.) планируется затратить на цифровизацию МРСК сетей. Есть вероятность того, что дивы от ФСК ЕЭС могут быть повышены, а в МРСК — снижены. МРСК увеличат долги, а у ФСК ЕЭС долги могут сократиться. ФСК ЕЭС вроде как лучше смотрится. Присматриваюсь к акциям ФСК ЕЭС на покупку.

khornickjaadle, а подстанции ФСК по-вашему не будет оцифровывать? В это направление можно денег закопать на порядок больше.

Александр Е, По инвестпрограмме до 2020 года включительно потратят в районе по 95 ярдов в год. Это меньше, чем тратили раньше. По крайней мере чистую прибыль сможет, думаю, держать компания на уровне 70 ярдов, а это рентабельность больше 20%.

Посмотрел, какая была инвестпрограмма у ФСК ЕЭС в 2010-2014 годах по плану — 952 млрд. руб. Всего до 2017 года в компанию были вложены огромные деньги, и проведена цифровизация сетей на 80%. После 2020 года такие же примерно деньги (1,3 трлн.руб.) планируется затратить на цифровизацию МРСК сетей. Есть вероятность того, что дивы от ФСК ЕЭС могут быть повышены, а в МРСК — снижены. МРСК увеличат долги, а у ФСК ЕЭС долги могут сократиться. ФСК ЕЭС вроде как лучше смотрится. Присматриваюсь к акциям ФСК ЕЭС на покупку.

khornickjaadle, а подстанции ФСК по-вашему не будет оцифровывать? В это направление можно денег закопать на порядок больше.

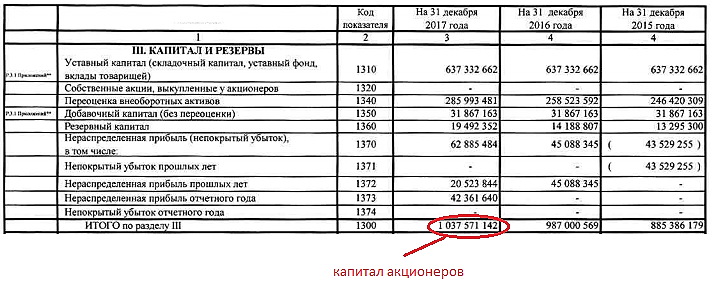

Отчет ФСК ЕЭС за 3кв. 2018г. интересный момент про начисление прибыли с продажи ИРАО +15,77млрд.р. нераспределенки.

Ремора, а общая нераспределёнка сейчас сколько, по моим расчётам 75 ярдов

Mercurius, если брать РСБУ за 9м. 2018г., то нераспределенка отчетного года 33,3 млрд.р. и прошлых лет 42 млрд.р.… :)

за отчетный год распределять будут по концу 2018г., т.е. мы имеем за 9м. под распределение 33,3 ярда., +4кв. даст результат примерно сопоставимый с 1,2,3 кварталами вместе взятыми (у ФСК такие показатели идут ежегодно, так как в последнем квартале проходят основные расчеты)… по МСФО цифра больше.

Отчет ФСК ЕЭС за 3кв. 2018г. интересный момент про начисление прибыли с продажи ИРАО +15,77млрд.р. нераспределенки.

Ремора, а общая нераспределёнка сейчас сколько, по моим расчётам 75 ярдов- Посмотрел, какая была инвестпрограмма у ФСК ЕЭС в 2010-2014 годах по плану — 952 млрд. руб. Всего до 2017 года в компанию были вложены огромные деньги, и проведена цифровизация сетей на 80%. После 2020 года такие же примерно деньги (1,3 трлн.руб.) планируется затратить на цифровизацию МРСК сетей. Есть вероятность того, что дивы от ФСК ЕЭС могут быть повышены, а в МРСК — снижены. МРСК увеличат долги, а у ФСК ЕЭС долги могут сократиться. ФСК ЕЭС вроде как лучше смотрится. Присматриваюсь к акциям ФСК ЕЭС на покупку.

- Александр Е, ранее это была переоценка финвложений… :)

и Муров лично заявлял: — когда за финвложения будут получены реальные деньги они будут распределены, в том числе на дивиденды.

не чеши языком лишнего. осталось не так много времени до конца года.

так же в декабре встреча менеджмента ФСК с инвестсообществом.

озвучит как, куда и сколько будет распределение, когда придет время. - Конечно, будет. Как и номинал. :)

Дивбаза как считается? Из прибыли текущего периода.

В прибыль текущего года попало? Нет, ушло в распределёнку. Значит, и в дивбазу не попало.

- Замечательно! Ещё бы дивидендная политика предусматривала выплаты из нераспределённой прибыли, было бы совсем хорошо.

- Отчет ФСК ЕЭС за 3кв. 2018г. интересный момент про начисление прибыли с продажи ИРАО +15,77млрд.р. нераспределенки.

20 страница отчета :

29 июня 2018 Группа заключила соглашения о продаже 10 440 000 тыс. шт. акций или 10% из 18,57% своей

доли в уставном капитале ПАО «ИНТЕР РАО ЕЭС» компаниям АО «Интер РАО Капитал» (6 608 643 тыс.

шт. акций или 6,33%), ООО «ДВБ Лизинг» (3 132 000 тыс. шт. акций или 3%) и ООО «Практика» (699 357

тыс. шт. акций или 0,67%) по цене 3,3463 рубля за акцию. По состоянию на 30 июня 2018 года 6 608 643

тыс. шт. акций ПАО «ИНТЕР РАО ЕЭС» были переданы АО «Интер РАО Капитал».

За шесть месяцев, закончившихся 30 июня 2018 года, Группа провела перевод пакета акций ПАО «ИНТЕР

РАО ЕЭС» в размере 6 608 643 тыс. шт., реализованного в рамках сделки купли-продажи с АО «Интер

РАО К апитал» о т 29 июня 2018 года, из Уровня 1 иерархии справедливой стоимости в Уровень 3.

Справедливая стоимость реализованного пакета акций как единого лота определялась на основании отчета

независимого оценщика и была рассчитана доходным методом с использованием скидки за объем пакета

читать дальше на смартлабе Невть

Просто мозг закипает. Который день сидим с Маликом кумекаем — что за торчки валят невть?! Рубль-то не падает! Как может падать невть при стабильном рубле?

читать дальше на смартлабе

Ватник, а ЦП по нынешним может быть поинтереснейФСК ЕЭС ( Инвест идея № 7 ) от Azbuka_Fin_Invest

Компания в конце марта опубликовал отчеты по МСФО и РСБУ. МСФО, безусловно, более важен так как учитывает помимо материнской компании ПАО ФСК ЕЭС еще и ее дочерние общества.Бизнес компании стабилен. Компания сейчас проходит через фазу капитальных затрат. Согласно программе, речь идет о вводе 31,19 тыс. км линий электропередачи в 2017-2020 гг. Как отмечается в сообщении ФСК, основными источниками финансирования являются собственные средства компании за счет выручки от оказания услуг по передаче электроэнергии и платы за техприсоединение. Главными проектами ФСК называет усиление связей Северо-Запада и Юга, развитие инфраструктуры на Дальнем Востоке, энергоснабжение БАМа и Транссиба.

читать дальше на смартлабе

Azbuka_Fin_Invest, вполне адекватный анализ… :) с чувством, с толком, с расстановкой… ФСК ЕЭС ( Инвест идея № 7 ) от Azbuka_Fin_Invest

ФСК ЕЭС ( Инвест идея № 7 ) от Azbuka_Fin_Invest

Компания в конце марта опубликовал отчеты по МСФО и РСБУ. МСФО, безусловно, более важен так как учитывает помимо материнской компании ПАО ФСК ЕЭС еще и ее дочерние общества.Бизнес компании стабилен. Компания сейчас проходит через фазу капитальных затрат. Согласно программе, речь идет о вводе 31,19 тыс. км линий электропередачи в 2017-2020 гг. Как отмечается в сообщении ФСК, основными источниками финансирования являются собственные средства компании за счет выручки от оказания услуг по передаче электроэнергии и платы за техприсоединение. Главными проектами ФСК называет усиление связей Северо-Запада и Юга, развитие инфраструктуры на Дальнем Востоке, энергоснабжение БАМа и Транссиба.

читать дальше на смартлабе

Ремора,

понял,

благодарю!

Лучше писать «Ремора, понял, продаю!» )

Андрей Бажан,

я ее давно продал, летомЛыжник, до отчета МСФО осталось ждать максимум 2 недели… :) может уже на этой неделе его увидим…

Ремора, думаете можно подкупать

Дмитрий C, что тут думать?… :) прибыльное АО стоит как ущербный банкрот. и дивы одни из самых высоких в рынке.

Ремора,

10% это много?

при отрицательном росте

Валерий, прибыльное АО с хорошими дивидендами торгуется на ММВБ как банкрот, цена не будет вечно такой смешной...

нерезы наращивают позиции по ФСК. тут главное не жадничать и не играть с плечами.

на свои взял и забыл.

Ремора,

а почему так низко упала бумага?

Уважаемый Валерий,

Прикольный вопрос...

А разве «пылесос» Сбер не упал с 280 до 180???

Аэрофлот с 224 до 90???

Да и Мосбиржа сейчас растёт. Бумага уже заметно выше плинтуса...

Разве всё это — плохие компании???

Некоторые аналитики считают, что это только начало. Грядёт так называемый 2-й пакет санкций!!!Лыжник, до отчета МСФО осталось ждать максимум 2 недели… :) может уже на этой неделе его увидим…

Ремора, думаете можно подкупать

Дмитрий C, что тут думать?… :) прибыльное АО стоит как ущербный банкрот. и дивы одни из самых высоких в рынке.

Ремора,

10% это много?

при отрицательном росте

Валерий, прибыльное АО с хорошими дивидендами торгуется на ММВБ как банкрот, цена не будет вечно такой смешной...

нерезы наращивают позиции по ФСК. тут главное не жадничать и не играть с плечами.

на свои взял и забыл.

Ремора,

а почему так низко упала бумага?

Валерий, смотрите историю… с выхода на рынок в 2008г. у ФСК была огромная инвестпрограмма, на ее тратили около 200 млрд.р. в год. вместо прибыли уже в 2013г. получились огромные убытки и Чистые активы упали ниже 50к. за акцию, были опасения сокращения номинала. А с 2015г. в ФСК начали получать хорошую прибыль, ЧА выправились и дивиденды с того времени идут в рост. основная инвестпрограмма подходит к концу.

Сейчас мы получили данный дисбаланс. компания прибыльная, ЧА растущие, дивиденды более чем хорошие, а спекулянты привыкли в рынке видеть опущенную ниже плинтуса стоимость. не порядок.

с точки зрения реальной экономики стоимость должна быть как минимум в 3 раза выше текущей.

пока есть возможность данную бумагу надо «скупать и прятать под подушку», но без плечей — чтоб ни у кого не было возможности отжать ее у вас…

цена рыночная не соответствует показателям, прибыли и выплатам.

Ремора,

понял,

благодарю!Лыжник, до отчета МСФО осталось ждать максимум 2 недели… :) может уже на этой неделе его увидим…

Ремора, думаете можно подкупать

Дмитрий C, что тут думать?… :) прибыльное АО стоит как ущербный банкрот. и дивы одни из самых высоких в рынке.

Ремора,

10% это много?

при отрицательном росте

Валерий, прибыльное АО с хорошими дивидендами торгуется на ММВБ как банкрот, цена не будет вечно такой смешной...

нерезы наращивают позиции по ФСК. тут главное не жадничать и не играть с плечами.

на свои взял и забыл.

Ремора,

а почему так низко упала бумага?

Валерий, смотрите историю… с выхода на рынок в 2008г. у ФСК была огромная инвестпрограмма, на ее тратили около 200 млрд.р. в год. вместо прибыли уже в 2013г. получились огромные убытки и Чистые активы упали ниже 50к. за акцию, были опасения сокращения номинала. А с 2015г. в ФСК начали получать хорошую прибыль, ЧА выправились и дивиденды с того времени идут в рост. основная инвестпрограмма подходит к концу.

Сейчас мы получили данный дисбаланс. компания прибыльная, ЧА растущие, дивиденды более чем хорошие, а спекулянты привыкли в рынке видеть опущенную ниже плинтуса стоимость. не порядок.

с точки зрения реальной экономики стоимость должна быть как минимум в 3 раза выше текущей.

пока есть возможность данную бумагу надо «скупать и прятать под подушку», но без плечей — чтоб ни у кого не было возможности отжать ее у вас…

цена рыночная не соответствует показателям, прибыли и выплатам.Лыжник, до отчета МСФО осталось ждать максимум 2 недели… :) может уже на этой неделе его увидим…

Ремора, думаете можно подкупать

Дмитрий C, что тут думать?… :) прибыльное АО стоит как ущербный банкрот. и дивы одни из самых высоких в рынке.

Ремора,

10% это много?

при отрицательном росте

Валерий, прибыльное АО с хорошими дивидендами торгуется на ММВБ как банкрот, цена не будет вечно такой смешной...

нерезы наращивают позиции по ФСК. тут главное не жадничать и не играть с плечами.

на свои взял и забыл.

Ремора,

а почему так низко упала бумага?Лыжник, до отчета МСФО осталось ждать максимум 2 недели… :) может уже на этой неделе его увидим…

Ремора, думаете можно подкупать

Дмитрий C, что тут думать?… :) прибыльное АО стоит как ущербный банкрот. и дивы одни из самых высоких в рынке.

Ремора,

10% это много?

при отрицательном росте

Валерий, прибыльное АО с хорошими дивидендами торгуется на ММВБ как банкрот (цена рыночная 15,2к. — номинал 50к. — балансовая стоимость 80к.),

цена не будет вечно такой смешной...

нерезы наращивают позиции по ФСК. тут главное не жадничать и не играть с плечами.

на свои взял и забыл.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: