Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийEZ, это более полный расклад которого вы не видите. при этом оценка прибыльного АО на уровне банкрота.

а неопределенность по поводу див длится не первый год. то же самое было в 2017г. и в 2018г.

но суммарная выплата по итогу года становится с каждым годом все больше.

==============

по ФСК надо смотреть итоги, а не планы. планы не бьют и очень сильно разнятся с реальностью.

может быть это и есть главный фактор очень существенной недооценки компании.

инвестку перекраивают ежегодно = это рабочий документ.

в 2018г. планировали на ИП 122 млрд.р. — по итогу Минэнерго утвердили лишь 104 ...

в 2017г. так же планировали 104 млрд.р. — потратили лишь 97 млрд.р.

так происходит ежегодно. планируют потратить больше — по итогу меньше. по прибыли планируют меньше — перевыпоняют чуть ли не в разы.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 165,1 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07812₽ +1.56%

-

EZ, если внимательно посмотрим на выплаты по итогам 2017г., то увидим размер дивиденда = 1,48к.… :)

в этом году общая выплата 1,6к. (так как размер по финплану сопоставим с общим за 2017г.)

по идее 1,6к. — это уровень общих выплат за 2017г., но с учетом 1 квартала, а за его выплат в 2018г. не было. они были выплачены еще в 2017г.

и в итоге получаем на уровне, но на 10% больше, чем по итогу 2017.

что так же должно отразиться на котировке стоимости под отсечку. в 2018г. цена была в 19к.

Ремора, ну и зачем эта сложная арифметика, когда полный дивиденд за 2018 ожидается такой же как полный дивиденд за 2017, а значит никакого роста нет. Котировка которая была под отсечку в прошлом году сейчас роли не играет — изменилось много факторов, а главное — неопределённость по поводу будущих дивидендов выросла. До этого инвестпрограмму так вольно не перекраивали, если я не ошибаюсь.- EZ, если внимательно посмотрим на выплаты по итогам 2017г., то увидим размер дивиденда = 1,48к.… :)

в этом году общая выплата 1,6к. (так как размер по финплану сопоставим с общим за 2017г.)

по идее 1,6к. — это уровень общих выплат за 2017г., но с учетом 1 квартала, а за его выплат в 2018г. не было. они были выплачены еще в 2017г.

и в итоге получаем на уровне, но на 10% больше, чем по итогу 2017.

что так же должно отразиться на котировке стоимости под отсечку. в 2018г. цена была в 19к.

EZ, если вы внимательно изучите эмитента, то поймете что у ФСК идет стабильное увеличение показателей отчетности и дивдоходности

www.fsk-ees.ru/shareholders_and_investors/information_on_shares/dividends/

хотя в планах, которые дают ежегодно на будущее они ежегодно занижаются. это такая особенность у Руководства компании давать смешные прогнозы и перевыполнять их ежегодно. Госпланирование, чтоб в итоге получать премии и поощрения от Государства…

Ранее а планах было заявлено в начале 2017г., что дивдоха будет в районе 1к. на акцию и Чистая прибыль в районе 20 ярдов.

каким был итог?

дивы 1,59к. — прибыль 73 ярда (сейчас исправили на 88) за счет чего получили вместо прироста в +30% всего +5% по 2018г.

Ремора, в этом году обещают дивы на уровне предыдущего и по расчётам примерно так получается. Как минимум, рост дивидендов остановился. Курс, который взяла страна — инвестиции, инвестиции и ещё раз инвестиции, министерство взяло под козырёк, а деньги откуда возьмутся? Размер будущих дивидендов под вопросом. Не надо думать что в будущем будет так же как в прошлом.- EZ, если вы внимательно изучите эмитента, то поймете что у ФСК идет стабильное увеличение показателей отчетности и дивдоходности

www.fsk-ees.ru/shareholders_and_investors/information_on_shares/dividends/

хотя в планах, которые дают ежегодно на будущее они ежегодно занижаются. это такая особенность у Руководства компании давать смешные прогнозы и перевыполнять их ежегодно. Госпланирование, чтоб в итоге получать премии и поощрения от Государства…

Ранее а планах было заявлено в начале 2017г., что дивдоха будет в районе 1к. на акцию и Чистая прибыль в районе 20 ярдов.

каким был итог?

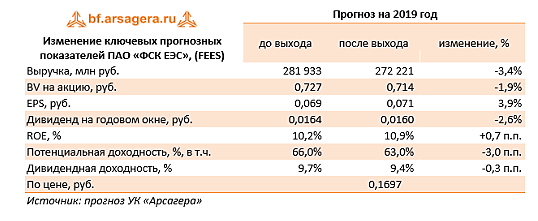

дивы 1,59к. — прибыль 73 ярда (сейчас исправили на 88) за счет чего получили вместо прироста в +30% всего +5% по 2018г. EZ, это прогноз по дивам за 2019г., а не тот который выплатят в текущем году за 2018г… :)

написано же русским языком — ПРОГНОЗ НА 2019г., а не фактические показатели за прошлый год.

будьте внимательнее. в 2019г и выручка заложена выше, чем по последнему отчету…

Ремора, читайте внимательнее текст статьи, это прогноз по выплате в 2019-м году за 2018-й год.

«Отметим, что руководство на конференц-коле, посвящённого итогам года заявило, что дивиденды за 2018 г будут на уровне прошлогодних (по нашим расчетам около 1,6 копейки на акцию)», то же что и в прогнозе «после выхода». По крайней мере, я так это понял.

Выручка не играет роли. Дивиденды рассчитываются по известной формуле, но там много неизвестных до годового отчёта, поэтому прогноз на 2019 без инвестпрограммы непонятно как можно сделать, а то что там планируется может изменить всё настолько радикально, что потом будет много слёз, а статью просто новую напишут.

- ФСК ЕЭС показала умеренные темпы роста финансовых показателей - Промсвязьбанк

ФСК ЕЭС увеличила прибыль по МСФО в 2018 г. почти на 6%, до 92,85 млрд руб.

Чистая прибыль ФСК ЕЭС по МСФО по итогам работы в 2018 году увеличилась на 5,7%, до 92,845 млрд руб., следует из отчетности компании. Выручка составила 253,98 млрд руб. (+4,9%). В частности, выручка от передачи электроэнергии увеличилась на 10,9%, до 213,1 млрд руб., от техприсоединения — на 10,8%, до 21,5 млрд руб. Прибыль до налогообложения увеличилась со 110,03 млрд до 115,1 млрд руб. Скорректированный показатель EBITDA составил 133,6 млрд руб., что на 3% больше аналогичного показателя 2017 года, сообщается в материалах компании.

ФСК ЕЭС показала умеренные темпы роста финансовых показателей. Негативное влияние на результаты компании оказал существенный рост операционных расходов (на 15%), по информации ФСК большая часть этого увеличения относится к не подконтрольным расходам. Компания озвучила также ориентир по дивидендам, их объем планируется сохранить на уровне 2017 года. За 2017 год акционерам суммарно был начислен 21,7 млрд руб, что составляет 10% от текущей капитализации.

Промсвязьбанк

читать дальше на смартлабе

Ватник, акционерам которые пойдут на ВОСА не спрашивать Руководство компании о результатах работы, инвестпрограмме и т.д.

а спросить с Руководства за манипуляцию акционерным капиталом, курсовой стоимостью, как они докатились до того, что довели компанию до такой низкой оценки?

Ведь то их подачи так опущена капитализация. Это Муров жует сопли говоря о планах на следующий год их постоянно занижает (чтоб перевыполнять). Говоря о дивидендах он никогда за последние 3 года не сказал что они будут выше, вырастут. он всегда говорит что они будут как в прошлом году. он боится сказать, что ставит задачи увеличить прибыль и выплаты.

====================

Если нет у ТОПов ФСК ЕЭС необходимых сейчас компании знаний и возможности повысить уровень капитализации хотя бы до уровня на момент создания АО (номинал). то пусть наймут для этого компетентных людей… а лучше освободят для них свои насиженные кожаные кресла.

по крайней мере такие предложения должны звучать от миноритариев на СОбРАНИИ АКЦИОНЕРОВ.

т.к. это ВОСА. и акционерам на нем надо отстаивать свои права и свои ИНТЕРЕСЫ. а не просто придти посмотреть, послушать как болтают ТОПы ерундой и рассказывают о своих «шкурных» интересах.

я так думаю… может манагеры поймут, что у миноров тоже есть интересы в ПАО. не просто так они акции покупали, а рассчитывали на рост стоимости и доходности.

Ремора, ну надо конкретно кого-нибудь озадачивать сходить и задать такие вопросы. Тут раньше были ходоки на собрания, даже топики такие создавали в ленте блогов — мол завтра иду на собрание, давайте вопросы, которые нужно озвучить там перед руководством.- Основными катализаторами акций ФСК являются дивиденды - Атон

ФСК опубликовала финрезультаты за 2018

Выручка достигла 254 млрд руб. (+4.9% г/г), в результате чего скорректированная EBITDA выросла до 134 млрд руб. (+3.2% г/г). Чистая прибыль составила 92.8 млрд руб. (+5.8% г/г). FCF подскочил до 20.5 млрд руб. (+31% г/г), что подразумевает доходность FCF 9.6%. Этот рост был в основном связан со снижением долговой нагрузки, которое привело к сокращению процентных расходов на 19% г/г и поддержало рост операционного денежного потока на 2.8% г/г до 124.1 млрд руб. Капзатраты в 2018 составили 88.9 млрд руб. (+2.3% г/г). На телеконференции менеджмент не сказал ничего принципиально нового (напоминаем, что компания провела день аналитика в Москве в декабре 2018), за исключением того, что выручка за техприсоединение, как ожидается, снизится в 2019, но точного прогноза представлено не было. В 2018 выручка от комиссии за техприсоединение составила 21.5 млрд руб. (8.5% от совокупной выручки), что предполагает рост на 10.8% г/г.

Мы считаем опубликованные результаты НЕЙТРАЛЬНЫМИ для акций компании, поскольку их динамика не определяется исключительно финрезультатами, а основными катализаторами скорее являются дивиденды/капзатраты. Ранее менеджмент заявил, что дивиденды за 2018 должны быть не ниже, чем в предыдущем периоде (ок. 0.015 руб. на акцию), что предполагает дивидендную доходность 9% — одну из самых привлекательных в российском секторе электроэнергетики. Мы сохраняем наш рейтинг ВЫШЕ РЫНКА по ФСК, выделяя сильную генерацию FCF и устойчиво высокую дивидендную доходность. Тем не менее мы хотели бы отметить, что коммуникация с инвесторами могла бы быть существенно улучшена, что, на наш взгляд, помогло бы заметно усилить инвестиционную привлекательность бумаги

АТОН

читать дальше на смартлабе - Спрашивать за Рост капитализации и доходность нужно с тех кто руководит АО.

А то что они не при делах — это не компетентность руководства, а не стечение обстоятельств.

Взялся руководить Акционерным Обществом = взял на себя ответственность за Акционерный Капитал!

АО — это не Благотворительное общество под Крылом Государства! Это — коммерческая организация созданная за счет вкладов Акционеров в акции компании!

Упала капитализация = плохо справляется с поставленными задачами МЕНЕДЖМЕНТ!!! - Ватник, акционерам которые пойдут на ВОСА не спрашивать Руководство компании о результатах работы, инвестпрограмме и т.д.

а спросить с Руководства за манипуляцию акционерным капиталом, курсовой стоимостью, как они докатились до того, что довели компанию до такой низкой оценки?

Ведь то их подачи так опущена капитализация. Это Муров жует сопли говоря о планах на следующий год их постоянно занижает (чтоб перевыполнять). Говоря о дивидендах он никогда за последние 3 года не сказал что они будут выше, вырастут. он всегда говорит что они будут как в прошлом году. он боится сказать, что ставит задачи увеличить прибыль и выплаты.

====================

Если нет у ТОПов ФСК ЕЭС необходимых сейчас компании знаний и возможности повысить уровень капитализации хотя бы до уровня на момент создания АО (номинал). то пусть наймут для этого компетентных людей… а лучше освободят для них свои насиженные кожаные кресла.

по крайней мере такие предложения должны звучать от миноритариев на СОбРАНИИ АКЦИОНЕРОВ.

т.к. это ВОСА. и акционерам на нем надо отстаивать свои права и свои ИНТЕРЕСЫ. а не просто придти посмотреть, послушать как болтают ТОПы ерундой и рассказывают о своих «шкурных» интересах.

я так думаю… может манагеры поймут, что у миноров тоже есть интересы в ПАО. не просто так они акции покупали, а рассчитывали на рост стоимости и доходности. Миноритарии против Руководства ПАО ФСК ЕЭС. когда ТОПы обратят внимание на свой капитал?

Ремора, это банда Новака наложила лапу на прибыля… местные-фск-манегеры бессильны против неё… но ты предлагай конкретно — что делать нужно?Миноритарии против Руководства ПАО ФСК ЕЭС. когда ТОПы обратят внимание на свой капитал?

Акционеры покупали долю в ФСК ЕЭС по 50к. и именно от этой стоимости начинался отсчет деятельности.

читать дальше на смартлабе

Ремора, да и черт с ними кто покупал по 50коп. Нам надо за себя думать.

Мы тоже все держим ФСК, но не только держим, но еще и продолжаем наращивать пакеты постоянно, и хорошо что дают нам это делать по 0.15-16 каждый год.

Вот как нарастим по полной, пусть и улетает цена, а пока рановато… По 50 коп то кайфолом будет докупаться…- Миноритарии против Руководства ПАО ФСК ЕЭС. когда ТОПы обратят внимание на свой капитал?

Мне говорят, что я субъективно отношусь к акциям ФСК ЕЭС. не рассматриваю негатив.

объективность важна когда актив оценен рынком более-менее в рамках своей реальной стоимости. +-20% (30%)

ФСК оценена неадекватно. и ее рыночная капитализация мягко говоря режет глаз.

На мой взгляд основным негативом в данной компании является Руководство АО, которое в свою очередь не поддерживает собственную рыночную капитализацию.

Да, это именно так. Они считают, что их основная задача — «хорошо выполнять свою работу» и выплачивать хорошие дивиденды акционерам.

Но они совсем забыли, что 10 лет назад размещались на ММВБ по 50к.! Эта же цена была НОМИНАЛОМ на момент создания АО.

Акционеры покупали долю в ФСК ЕЭС по 50к. и именно от этой стоимости начинался отсчет деятельности.

получаешь прибыль = растет КАПИТАЛ (и цена)

получаешь убыток = падает капитал (и цена)

Хорошо поработали? Увеличили собственную капитализацию?

читать дальше на смартлабе - Рентабельность EBITDA у компании 52,6% сравнима с АЛРОСОЙ, а компания стоит в разы дешевле.

ФСК ЕЭС: рентабельность по EBITDA снижается из-за опережающего роста неконтролируемых расходов

ФСК ЕЭС: рентабельность по EBITDA снижается из-за опережающего роста неконтролируемых расходовТрехкратное падение выручки дочерних компаний ограничило прирост общей выручки. Вчера ФСК ЕЭС опубликовала в целом нейтральные финансовые результаты за 2018 г. по МСФО. Впрочем, они несколько превзошли прогнозы компании, опубликованные в СМИ в декабре прошлого года. Совокупная выручка выросла на 4,6% (здесь и далее – год к году) до 254,0 млрд руб. В том числе выручка от передачи электроэнергии увеличилась на 10,9% до 213,1 млрд руб. благодаря повышению тарифа на 5,5% и росту доходов от компенсации потерь (они также соразмерно учтены в составе расходов на покупную электроэнергию для производственных нужд). Доходы от продажи электроэнергии выросли на 14,8% до 9,4 млрд руб., от технологического присоединения – на 10,8% до 21,5 млрд руб., тогда как выручка от строительных услуг, которые осуществляют дочерние организации ФСК, сократилась с 19,1 млрд руб. до 6,1 млрд руб. Это и стало основным фактором более медленного прироста общей выручки относительно темпов индексации тарифов.

читать дальше на смартлабе

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: