Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

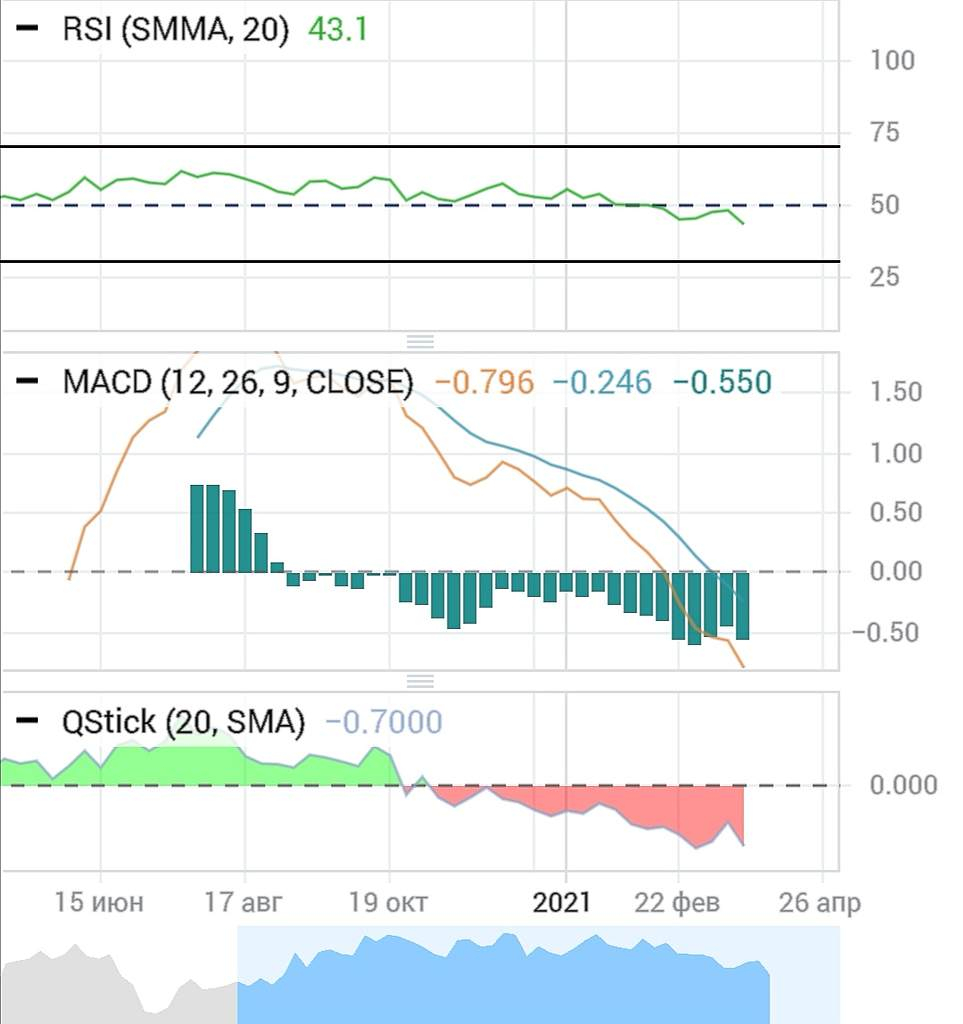

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

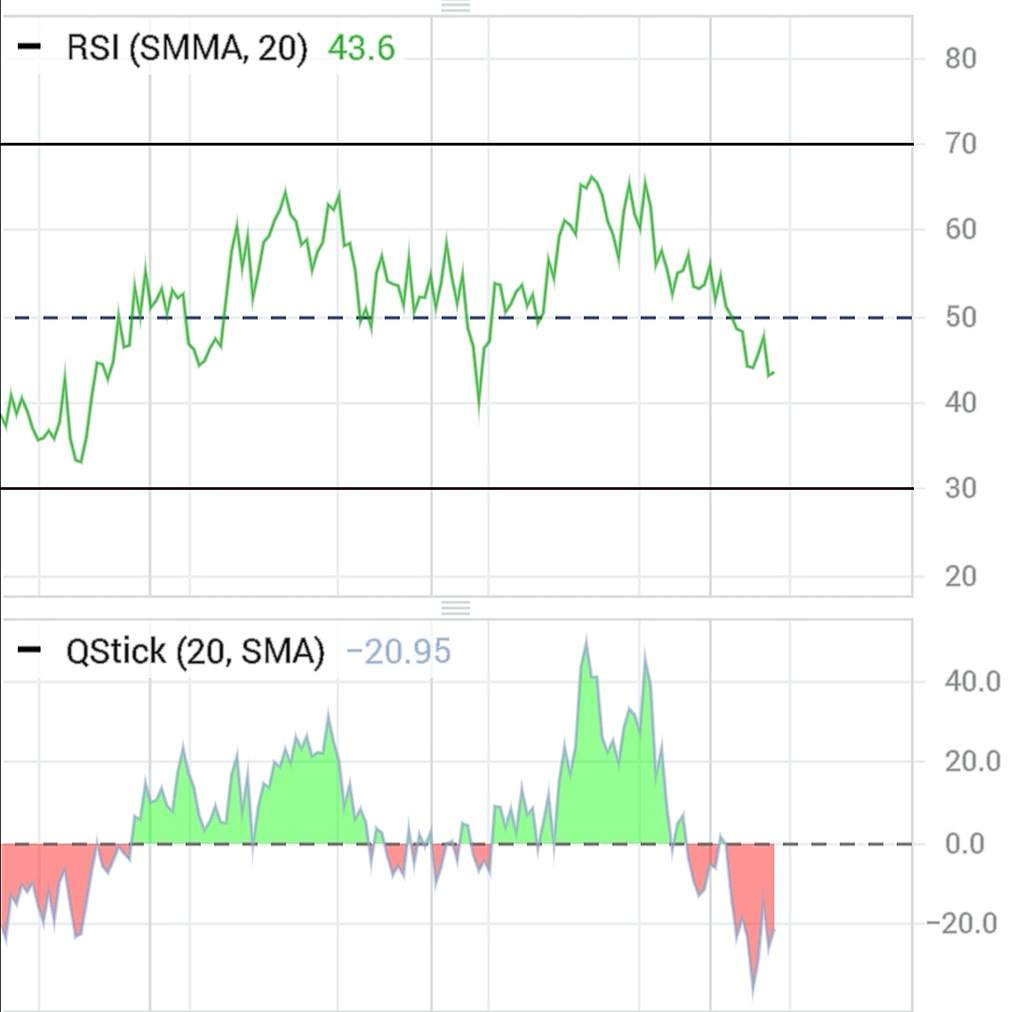

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

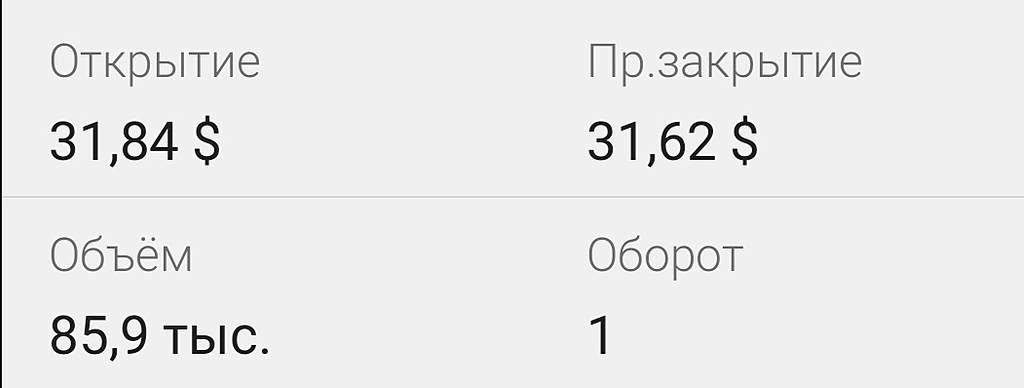

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600