Услуги транспортных компаний пользуются повышенным спросом - Финам

Аналитики «ФИНАМа» провели исследование промышленного сектора.

На рынке морских контейнерных перевозок со второго полугодия 2020 года наблюдается бурный рост. Причиной этого стал возникший на фоне оживления экономики после коронакризиса дефицит контейнеров в Китае вследствие замедления их возврата из США и Европы. В результате ставки фрахта в апреле взлетели до 13-летнего максимума. Дополнительное воздействие на рынок оказала и недельная блокада Суэцкого канала в конце марта контейнеровозом Ever Given компании Evergreen. Спрос на контейнеры отразился на росте доходов не только морских, но и железнодорожных контейнерных перевозчиков.

Рост рынка железнодорожных перевозок контейнеров в России по итогам первого квартала 2021 года составил 14,8% относительно аналогичного периода прошлого года. Это обусловлено высокой базой второй половины 2020 года, когда на фоне ограничений и изменений цепочек поставок на железные дороги переключились объемы, ранее перевозимые другими видами транспорта.

В логистической сфере на сегодняшний день отмечается ускорение процессов трансформации. Крупнейшие представители индустрии активно внедряют новые IТ-технологии в свою логистику, развиваются в сфере роботизации. Значительное влияние на бизнес-процессы оказывает ускоренный рост рынка электронной коммерции, который сформировался за счет увеличения онлайн-продаж и количества стран-поставщиков.

Для вложения в отрасль мы рекомендуем к покупке акции

Deutsche Post — ведущей мировой логистической и почтовой компании, которая предлагает комплексное портфолио логистических продуктов и решений: внутреннюю и международную доставку грузов, экспресс-доставку, грузоперевозки, а также услуги по электронной коммерции и управлению цепочками поставок.

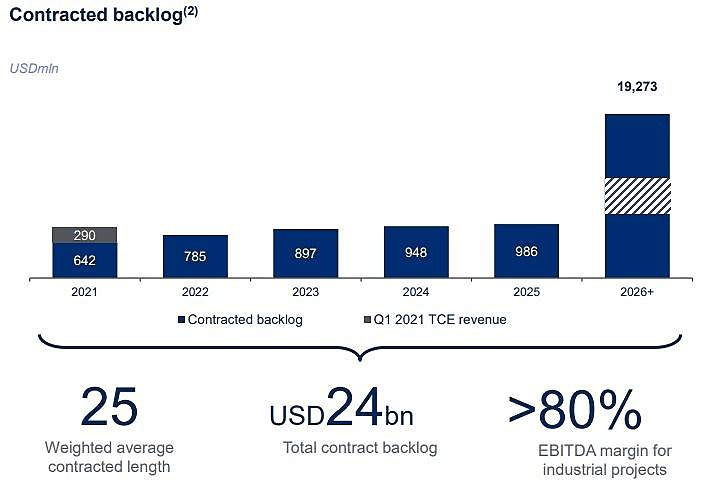

Совкомфлот"

Совкомфлот" — крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. В числе клиентов компании крупнейшие представители нефтегазовой отрасли «Газпром», «ЛУКОЙЛ», «НОВАТЭК», Royal Dutch Shell, ExxonMobil, Chevron и др.

Компания проявила высокую устойчивость к кризису, и ей удалось не только избежать убытков, но и существенно улучшить финансовые показатели по итогам 2020 года чистая прибыль подскочила на 18,4% г/г до $266,9 млн. У «Совкомфлота» выгодный для акционеров подход к начислению дивидендов и, с учетом высоких финансовых показателей, за 2020 года компания направит на дивидендные выплаты 15,8 млрд рублей или 6,67 руб. на акцию с доходностью 7,46%.

Мы рекомендуем «покупать» акции «Совкомфлота» с целевой ценой 113 руб. за акцию, что предполагает потенциал роста на 26,4% от текущего ценового уровня.

ГК «Финам»

Globaltrans

Globaltrans — это российская частная железнодорожная транспортная компания, функционирующая в отрасли перевозки грузов в России и странах СНГ. Акции компании торгуются на LSE, а также Московской бирже. Компания является одним из ведущих игроков на российском рынке грузовых железнодорожных перевозок, а ее клиентская база насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», «ММК», «ТМК», «ЧТПЗ» и др.

У Globaltrans большой и диверсифицированный парк вагонов, который насчитывает 71 688 единиц техники, с фокусом на универсальные полувагоны и цистерны. Средний возраст парка на конец 2020 года составлял 12,4 года. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 45% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ограничениями в связи с COVID-19.

Мы рекомендуем «покупать» акции Globaltrans с целевой ценой 618,45 руб. за акцию, что предполагает потенциал роста на 35,5% от текущего ценового уровня.

Авто-репост. Читать в блоге

>>> Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций