Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийХорошо идем, видно, что качественно льют… если завалят газпром, следующий сбер — приготовиться))

| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 921,9 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 4,7 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 02/06 закрытие реестра для ГОСА Газпрома | |

| 26/06 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

Газпром акции

165.67₽ -1.45%

-

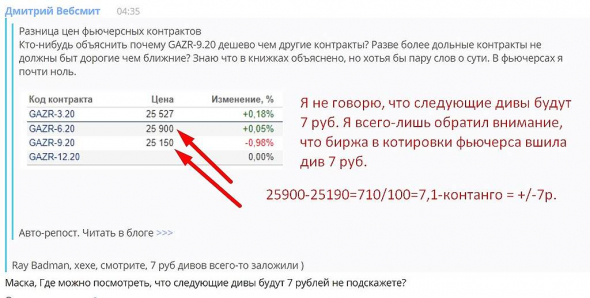

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, Биржа приводит в своих расчетах заложенные даты и размеры дивов, но на размер лучше не ориентироваться!!!

Маска, фьючерс 9.20 — сентябрьский?

Маска, фьючерс 9.20 — сентябрьский?

Получается, ожидается, что дивы будут N руб и к этому моменту гэп уже будет частично закрыт.

А не что див вшит 7 руб.

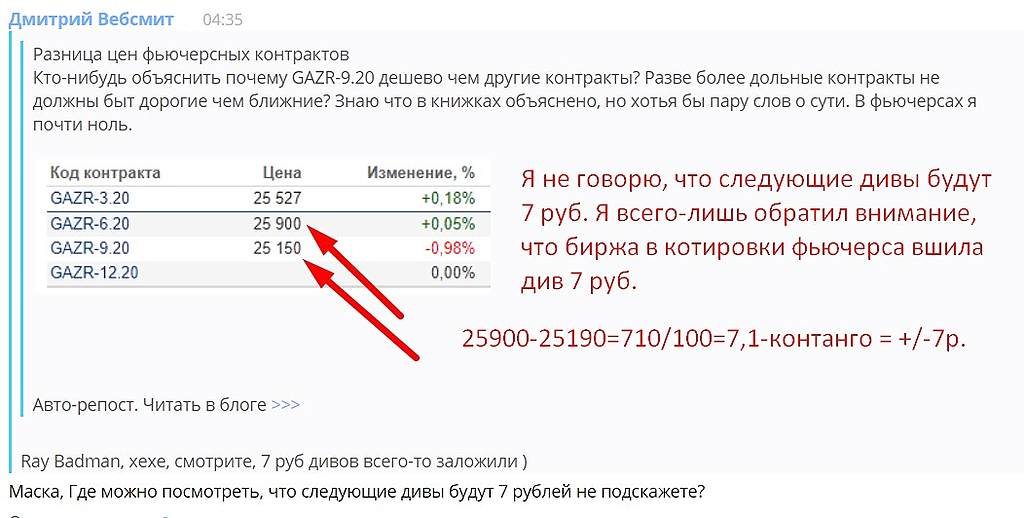

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, хехе, смотрите, 7 руб дивов всего-то заложили )

Маска, Где можно посмотреть, что следующие дивы будут 7 рублей не подскажете?

Дмитрий Вебсмит,

«Северный поток-2» опаздывает на год, но «Газпром» справится с экспортом без новой трубы

«Северный поток-2» опаздывает на год, но «Газпром» справится с экспортом без новой трубы

Власти РФ теперь ожидают запуска газопровода «Северный поток-2», чье строительство было замедлено санкциями США, в лучшем случае к концу года. Однако, по оценке “Ъ”, это почти ничего не меняет для «Газпрома», который благодаря контракту с Украиной обладает достаточным количеством трубопроводных мощностей. И хотя теоретически при росте спроса в Европе может потребоваться увеличение транзита через Украину сверх контракта, более реальной проблемой для монополии будет падение экспорта на фоне конкуренции со сжиженным газом.

www.kommersant.ru/doc/4219071

www.vedomosti.ru/business/news/2020/01/12/820380-miller-rossiya-smozhet-sama-dostroit-potok-2

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, дивгеп в цене.Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, хехе, смотрите, 7 руб дивов всего-то заложили )

Маска, Где можно посмотреть, что следующие дивы будут 7 рублей не подскажете?Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, хехе, смотрите, 7 руб дивов всего-то заложили )Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Hefe,

1) любая труба наполняется не сразу, нужен примерно год для выхода на полную мощность

2) а какое это все имеет отношение к позиции газпрома в европе — мощностей для поставок с избытком и газа тоже — в чем проблема?

3) к цене акций все эти новости вообще не имеют никакого отношения, я думаю газпром покупали все кто приходил на рынок в конце года, поэтому он и взлетел первым из голубых фишек, потом и весь рынок, как бы не получилось обратное, если щас будет глубокая просадка по газпрому — не признак ли это скорой коррекции по всему рынку?

romirez, ой навряд ли… подъем газпрома с 220 до 270 — там такие деньги были вложены… И не надо забывать об изменении див политики. Я лично свободные деньги буду в Газпром вкладывать.Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Hefe,

1) любая труба наполняется не сразу, нужен примерно год для выхода на полную мощность

2) а какое это все имеет отношение к позиции газпрома в европе — мощностей для поставок с избытком и газа тоже — в чем проблема?

3) к цене акций все эти новости вообще не имеют никакого отношения, я думаю газпром покупали все кто приходил на рынок в конце года, поэтому он и взлетел первым из голубых фишек, потом и весь рынок, как бы не получилось обратное, если щас будет глубокая просадка по газпрому — не признак ли это скорой коррекции по всему рынку?Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, 09.20 после выплаты дивов цена будет ниже, пока (и если) не закроет дивгэпГазпром по уши в убытках

Немецкие газеты сообщают, что Газпром уже терпит убытки в связи с приостановкой строительства «Северного потока-2» (помимо «украинских»). Причина в том, что российская компания платит за полностью забронированный Eugal (сухопутное продолжение «Сп-2»), хотя использует его лишь частично, заполняя газом из «Сп-1».

Убытки эти будут только нарастать. Если «Сп — 2» не успеют достроить в 2020 году, то с января 2021 года Газпром потеряет деньги на полностью забронированных, но не загруженных мощностях второй нитки Eugal.

Эти убытки можно смело занести в общие потери от украинского проигрыша.

Уважаемый Hedge_Fund,

Да, да, конечно.

Всё у Газпрома пропало: нет ни контракта с Украиной, нет ни «Силы Сибири», ни 2-х веток СП-1, ни 2-х веток «Турецкого потока» и совсем нет внутреннего рынка!!!

На самом деле самое страшное для Газпрома — это то, что он попал в немилость к Дедушке Морозу!!!

ОчПассивный инвестор, помимо всего описанного негатива, грядущих тёплых зим и т.п., огромный негатив для ГП — укрепление рубля. А тренд там очень мощный и продолжительный намечается…

Уважаемый Alex666,

Кстати про тренд… Если Газпром действительно «наше всё», то укрепление рубля — это явление управляемое… вот и посмотрим ху есть кто?

Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Hefe, автора срочно в министры экономики, и нобелевскую премию внеочередную с медалью героя словесного поноса.

Россия сможет достроить «Северный поток — 2», заявил Миллер

ria.ru/20200112/1563336274.html

4Give, Миллер тот ещё пиз… бол. Всего полгода назад, когда уже дураку было понятно, что в 2019г СП-2 не построят, точно также, как и сейчас, гарантированно обещал запустить до конца 2019г.

Вот ссыль: russian.rt.com/business/news/645289-miller-severnyi-potok-2-2019

А ещё он в 2007г уверенно обещал котировки ГП по 1000р в течение пары лет. И много ещё чего обещал..

coub.com/view/9f3hv Разница цен фьючерсных контрактов

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Газпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible,

Извините, пожалуйста, новичка.А что сейчас хорошо выглядит и не перекуплено? Что купить посоветуете? Есть что-нибудь достойное Вашего уважаемого внимания на Российском ФР?

Спасибо.

4Give, посоветую, не принимать всерьез, все что пишут на смарт-лабе и думать своей головой.

Invisible,

Спасибо за ценный совет!

А можно ещё один маленький вопрос: Вы сами-то cюда на форум с какой целью наведываетесь?

4Give, здесь очень много полезной информации и умных людей)

Invisible,

Да, иногда некоторым из нас очень нужны умные люди и полезная информация…И где, как на на этом замечательном форуме можно получить такую наиценнейшую информацию, что:«Газпром растет хуже всех, а падает лучше всех.Это означает, что компания бесперспективная».

Я снимаю перед Вами шляпу, уважаемый INVISIBLE!Газпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible, срочно сходите к доктору проверьте зрение.Газпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible,

Простите за мою назойливость, уважаемый...

А вот, к примеру в этих статьях приводятся факты о каком-то другом газпроме?

Вроде с 27% до 50% ещё есть за счет чего расти...

bcs-express.ru/novosti-i-analitika/ob-itogakh-ukhodiashchego-goda-i-samykh-liubimykh-aktsiiakh-analitikov-na-2020

Я не о компании Газпром-как панацеи от всех болезней, а о таких Ваших словах, как «Газпром растет хуже всех, а падает лучше всех.Это означает, что компания бесперспективная»

Помогите пожалуйста разобраться, что же делать мне-начинающему инвестору, имеющему несколько акций Газпрома в портфеле...

Спасибо. Меркель призвала довести «Северный поток – 2» до конца.

Меркель призвала довести «Северный поток – 2» до конца.

Проект газопровода «Северный поток – 2» необходимо довести до конца, заявила канцлер Германии Ангела Меркель по итогам переговоров с президентом России Владимиром Путиным в Кремле.

«Мы говорили, конечно же, о проекте «Северный поток». Он посредством нового европейского законодательства легитимирован, нам необходимо довести его до конца», – приводит ее слова РИА «Новости».

Меркель заявила, что «Северный поток – 2» необходимо реализовать, несмотря на санкции США. Она подчеркнула, что это «прежде всего экономический проект».

«Хочу повторить, что при всех политических противоречиях с США, мы не считаем правильными экстерриториальные санкции, и поэтому мы поддерживаем этот проект по-прежнему, как и раньше, по сути, это экономический проект», – заявила канцлер ФРГ.

По словам Меркель, Германия и другие европейские страны выигрывают от реализации этого проекта.

«Все заинтересованы в диверсификации своих газовых поставок, но это очень важный проект», – сказала канцлер.

Она отметила, что Германия и Россия активно поддерживают экономические отношения, несмотря на санкции. «У нас с Россией интенсивное экономическое сотрудничество, сотрудничество в области науки и образования», – сказала канцлер.

Авто-репост. Читать в блоге >>> Польша отказывается от закупок газа у Газпрома.

Польша отказывается от закупок газа у Газпрома.Заместитель министра государственных активов Польши Януш Ковальский заявил, что уже сделала ряд усилий по отказу от закупок сырья из России у Газпрома. В прошлом году Варшава подписала долгосрочный контракт на 24 года на поставки СПГ с американской компанией Cheniere. В период до 2022 года Польша будет получать около 0,52 млн тонн сырья в год, а после объемы возрастут до 1,45 млн тонн ежегодно. Вдобавок еще по 2 млн тонн в год поляки с 2021 года начнут закупать у Venture Global LNG. Всего выходит около 4,7 млрд кубометров газа после процедуры регазификации.

Также Польша пытается оказаться от российского газа за счет строительства собственного газопровода под названием Baltic Pipe. Данный проект предполагает прокладку трубопровода из Норвегии в Польшу через территорию Дании. Если проект будет реализован, то Варшава сможет получать до 10 млрд кубометров природного газа из Норвегии.

Смысл в том, что Польша готовится к юридической независимости, т.е. к перезаключению контракта с Газпромом в 2022 году по украинскому сценарию, с отказом от гарантий потребления, но с гарантиями гарантированного транзита и поставок.

Инвестиционные идеи, новости, аналитика в Telegram ttttt.me/hedge_fund_com

Авто-репост. Читать в блоге >>>Газпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible, это со 148 до 250 с апреля по январь — плохой рост 70% ПЛОХОЙ РОСТ?

drumer, куда не плюнь, все выросло намного серьезней этого Газпрома.

Invisible, позволю себе не согласиться… на лету назову 10ток компаний, даже из первого эшелона, не выросших в прошлом и текущем году на 70% и ты сам назовешь… время рассудитГазпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible,

Извините, пожалуйста, новичка.А что сейчас хорошо выглядит и не перекуплено? Что купить посоветуете? Есть что-нибудь достойное Вашего уважаемого внимания на Российском ФР?

Спасибо.

4Give, посоветую, не принимать всерьез, все что пишут на смарт-лабе и думать своей головой.

Invisible,

Спасибо за ценный совет!

А можно ещё один маленький вопрос: Вы сами-то cюда на форум с какой целью наведываетесь?

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- В 2025 году не будет повышенного НДПИ на газ (600 млрд руб) (28.01.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: