ГМК Норильский никель, отчет блестит, давай-давай, рассказывай мне свои истории!

Перед чтением отчета по МСФО в 2018, глядя на котировки не могу удержаться и не напомнить лиричную рок-песню E.S.T. «30ХГСА» :) с 3-го куплета:

«Давай-давай, рассказывай мне свои истории

Верти хвостом, как старая лиса...»

www.youtube.com/watch?v=PrnGrFebC08

Чистая прибыль составила 3,059 млрд. долл., рост на 44%!

Объем капитальных вложений сократился на 22%!

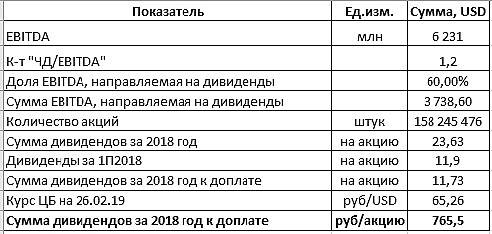

Соотношение чистого долга к показателю EBITDA по состоянию на конец 2018 снизилось до 1,1x.

Отчет блестит результатами...

На стр56-58 отчета про обязательства компании. На стр65 можно оценить крупнейшие дочерние предприятия.

Котировки очень высоки! Выходит важны только дивиденды. Положение о дивидендной политике ПАО «ГМК «Норильский никель»

www.nornickel.ru/files/ru/corporate_documents/policies/Polozhenie-o-dividendnoj-politike(1).pdf п 4.6: "… Совет директоров ориентируется на то, что размер годовых дивидендов по акциям Общества должен составлять не менее 30% от консолидированной Прибыли до вычета расходов по процентам, налогу на прибыль, амортизации (EBITDA)..."

За 1пг2018 выплачено 776,02р (11,45долл. США).

Что главное для котировок ГМК? Цена корзины его металлов и война акционеров! Сейчас корзина высока и позиционное противостояние акционеров. Так что дивидендам в долг — быть!

Базовая и разводненная прибыль на акцию, причитающаяся акционерам материнской компании 19,5 (долларов США на акцию), примечание 21 в отчете можно не читать. Значит акционерам минимум 19,5-11,45=8,05 долл = около 523 руб заплатят в июле! Для красоты в долг рублей 200 добавят :).

Потанин: «Норникель анонсирует финальные дивиденды за 2018 г. в мае.»

А слова Потанина очень важны! Рекомендую перечитать его интервью изданию «Ъ» :) в октябре 2018

www.kommersant.ru/doc/3779060

Вывод: сейчас — даже не знаю, как поднимается рука покупать у людей, роботы торгуют что ли? Но вот в коридоре 11000-12000 на санкциях хорошо разбирать будут…

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций