РусГидро - выгодный курс для долгосрочных вложений - Финам

«РусГидро» – одна из крупнейших энергетических компаний России и мира с установленной мощностью 39,4 ГВт. На гидрогенерацию приходится около 77% мощностей.

Прибыль акционеров за 9м2019 сократилась на 20,5% — до 37,5 млрд.руб под влиянием меньшей водности в 1П2019, увеличения доли выработки с ТЭС, роста цен на топливо, снижения спотовых цен на электроэнергию в 3К.

Прибыль в 2019 году будет по нашим оценкам сопоставима с 2018 г., ~32 млрд.руб (+2% г/г), в 2020 году ожидаем роста на 40% до 45 млрд.руб. благодаря спаду обесценений, доходам от новых мощностей, в том числе по ДПМ. Поступления от продажи акций Интер РАО помогут профинансировать пиковые вложения в 2019 г. Субсидии для ДФО, вероятно, будут продлены в 2020 г.

Введение долгосрочных тарифов для ТЭС в ДФО с июля 2020 года позволит улучшить операционную рентабельность тепловых мощностей. Этот проект предполагает возврат недополученной ранее тарифной выручки и сохранения экономии в тарифах.

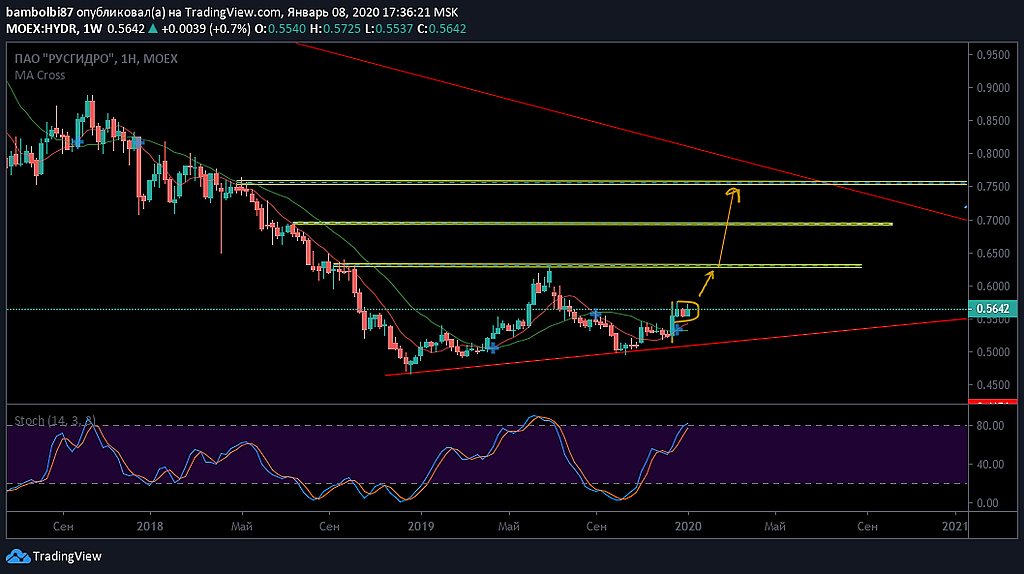

По скорректированным форвардным мультипликаторам эмитент торгуется с дисконтом 13% по отношению к российским генкомпаниям. Дивиденд за 2019 г. прогнозируется на уровне 0,0362 руб. на акцию. При целевой доходности 6% на закрытие реестра HYDR равновесная цена составляет 0,61 руб. с потенциалом 15%.

Мы подтверждаем рекомендацию «покупать».

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций