| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 238,9 млрд |

| Выручка | 553,8 млрд |

| EBITDA | 136,4 млрд |

| Прибыль | 41,1 млрд |

| Дивиденд ао | – |

| P/E | 5,8 |

| P/S | 0,4 |

| P/BV | 0,4 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 27/02 отчёт РСБУ за 2024 год | |

| 13/03 отчёт МСФО за 2024 год | |

| 29/04 Операционные результаты за Q1 2025 год | |

| 29/04 отчёт РСБУ за Q1 2025 года | |

| 29/05 отчёт МСФО за Q1 2025 года | |

| 24/07 Операционные результаты за 1Н. 2025 год | |

| 30/07 отчёт РСБУ за 1Н 2025 года | |

| 28/08 отчёт МСФО за 1Н 2025 года | |

| 23/10 Операционные результаты за 9 месяцев 2025 года | |

| 30/10 отчёт РСБУ за 9 месяцев 2025 года | |

| 27/11 отчёт МСФО за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Русгидро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

"РусГидро" Иное сообщение

"РусГидро" Иное сообщение

2. Содержание сообщения

2.1. Краткое описание события (действия):

РусГидро опубликует 1 марта 2022 года консолидированные финансовые результаты за 2021 год

ПАО «РусГидро» (MOEX, LSE: HYDR; OTCQX: RSHYY) опубликует аудированную консолидированную финансовую отчетность, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО) за 2021 год, во вторник, 1 марта 2022 года....

Авто-репост. Читать в блоге >>>

Русгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение.

Боб Фишер, я ко всему отношусь с пониманием!

Даже к украденной у меня пенсии!

Но, тут что то с цифрами совсем не бьется!

Закрыв глаза на прибыль, не могу найти выручку!

От роста экономики и роста потребления, открытия новых заводов, переход с угля и мазута на самую экологическую энергию, крики на каждом углу, от роста тарифов! У нас же растут зарплаты, а их можно получить из выручки, а её нет!

Ничего не понимаю!

мимо проходил, чет не пойму.

Зарплата и выручка это интересы работника русгидро. Нас интересует лишь прибыль, распределяемая на нас, акционеров, оставшаяся после всех капекс. Ну мож ещё и долг.

Там неценовая зона и тарифы будут плавно отпускать в теч неск лет.начиная с 2022.

На какую там новую энергию перешли не знаю. Дизельные станции только сейчас стали заменять на комбинированный с солн панелями, таким образом срежут издержки.

Я то, не топлю за эту контору.

Но и этот парафин не совсем понятен. Зачем её так парафинить?

Вроде они обещали более не учитывать обесценение, зафиксили размер дивов — не ниже последних трех (среднем). Выгоды от восточных проектов (добыча и продажа ископаемых мегатоннами) — просматривается. Выгода от освоения двфо — просматривается.

Не пойму какие ожидания то твои от конторы? Рост курса как у теслы? Или у бренсона?

Боб Фишер, давайте пройдём школьную программу!

выручка ( доходы ) — расходы ( зарплаты ) = прибыль!

Чем больше выручка и меньше зарплата, тем больше прибыль!

Чем меньше выручка и больше зарплаты, тем меньше прибыль!

Зарплаты за 10 лет выросли! Как нам говорят!

Выручка нет, как мы видим!

Не смотря на рост тарифов и рост экономики!

Даже доп эмиссии не помогают!

Фокусы!

мимо проходил, ну это глупые суждения. Выручка-зп!= прибыль.

Далее соответственно, тезисы тоже кривые.

Фот да, большая статья расходов.

Однако:

1. Дивиденды платят не с разницы выручка-зп.

2. Прибыль выросла за этот период. Из твоих же картинок. Рост прибыли, база для роста капы, если это волнительно.Наверное ты подслеповат.

3. Прибыль на акцию уменьшилась, из-за допэмиссий

4. Допэмиссии нужны были под развитие.

5. Далее чисто теория. Объекты построены, тарифы будут корректировать.

Да, будут ещё вкладывать в инфраструктуру, если гос-во не впишется — будут опять допэмиссии.

На выходе, после всех строек — рост прибыли.

Эта история вдолгую. Продолжай наблюдать. И сбавь количество токсичных отходов, которые ты сюда скидываешь

Боб Фишер, ещё раз!

Меня не интересует прибыль на данный момент!

Я Вам могу расходы нарисовать, как Банк Возрождение перед закрытием!

На ремонт козырька, договора на год на уборку закрытых отделений и на программное обеспечение!

Напомню, на закрывающуюся компанию! Уборка помещений на 53 млн. руб.!

Где выручка от повышения тарифов за 10 лет и ввода Саяна — Шушенской?

www.youtube.com/watch?v=JqPKIOuveb4

мимо проходил, тебя не интересует прибыль на данный момент?

Зачем мы тогда вообще с тобой что-то обсуждаем.

Дождись мсфо, обсудим, что там интересует тебя.

А пока это какие то невнятные истеричные *ысеры.

Прибыль — наше всё.

Выручка отходила к газовым станциям. Рост тарифов лишь частично её компенсировал.

Погрузись в энергетику чуть.

Нельзя подать в систему бесконечные объёмы.

Усек?

Боб Фишер, прибыль взаимосвязана с выручкой! На прямую!

Если она не растёт ни при росте экономики, ни при росте потребления, ни при росте тарифов, ни при росте потребителей, ни при инфляции, ни при вводе новых объектов, ни при допэмиссий на 182 000 000 000 рублей, то это залёт!

мимо проходил, хоспидя. Ты ж не деревянный по пояс?

Газовые станции имели длительные дпм. Они заканчиваются только сейчас. Например тгк1 в 21, а огк2 только в 24. Они перейдут на ком.

Т.е. будут участвовать на рынке выставляя конкурентную цену на произведённую ЭЭ. Вот тогда и посмотрим, кто будет побеждать ГРЭС или ГЭС — по количеству поставок, и по выручке.

До этого сакрального момента выручка в первую очередь шла по договорам поставки мощности на ГРЭС, он все радостно в этом участвовали. В то время как гидра делала допки.

Это про ГРЭС и ГЭС, тут понял?

Но на гидре ещё убыточный ДВ. Который сильно грозится перестать быть убыточным и наконец начать расти населением, потреблением и рыночными таки платежами.

До этого момента энергосистема ДВ не входит в цену зону, не имеет обоснованного рынком тарифа.

В общем ты что-то полез туда, куда тебе и не надо было.

Расслабься. Просто наблюдай

Боб Фишер, ничего не понятно, но очень интересно!

мимо проходил, я орошу тебя мудростью.

Просто наблюдай пока идёт пати и шпилевоРусгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение.

Боб Фишер, я ко всему отношусь с пониманием!

Даже к украденной у меня пенсии!

Но, тут что то с цифрами совсем не бьется!

Закрыв глаза на прибыль, не могу найти выручку!

От роста экономики и роста потребления, открытия новых заводов, переход с угля и мазута на самую экологическую энергию, крики на каждом углу, от роста тарифов! У нас же растут зарплаты, а их можно получить из выручки, а её нет!

Ничего не понимаю!

мимо проходил, чет не пойму.

Зарплата и выручка это интересы работника русгидро. Нас интересует лишь прибыль, распределяемая на нас, акционеров, оставшаяся после всех капекс. Ну мож ещё и долг.

Там неценовая зона и тарифы будут плавно отпускать в теч неск лет.начиная с 2022.

На какую там новую энергию перешли не знаю. Дизельные станции только сейчас стали заменять на комбинированный с солн панелями, таким образом срежут издержки.

Я то, не топлю за эту контору.

Но и этот парафин не совсем понятен. Зачем её так парафинить?

Вроде они обещали более не учитывать обесценение, зафиксили размер дивов — не ниже последних трех (среднем). Выгоды от восточных проектов (добыча и продажа ископаемых мегатоннами) — просматривается. Выгода от освоения двфо — просматривается.

Не пойму какие ожидания то твои от конторы? Рост курса как у теслы? Или у бренсона?

Боб Фишер, давайте пройдём школьную программу!

выручка ( доходы ) — расходы ( зарплаты ) = прибыль!

Чем больше выручка и меньше зарплата, тем больше прибыль!

Чем меньше выручка и больше зарплаты, тем меньше прибыль!

Зарплаты за 10 лет выросли! Как нам говорят!

Выручка нет, как мы видим!

Не смотря на рост тарифов и рост экономики!

Даже доп эмиссии не помогают!

Фокусы!

мимо проходил, ну это глупые суждения. Выручка-зп!= прибыль.

Далее соответственно, тезисы тоже кривые.

Фот да, большая статья расходов.

Однако:

1. Дивиденды платят не с разницы выручка-зп.

2. Прибыль выросла за этот период. Из твоих же картинок. Рост прибыли, база для роста капы, если это волнительно.Наверное ты подслеповат.

3. Прибыль на акцию уменьшилась, из-за допэмиссий

4. Допэмиссии нужны были под развитие.

5. Далее чисто теория. Объекты построены, тарифы будут корректировать.

Да, будут ещё вкладывать в инфраструктуру, если гос-во не впишется — будут опять допэмиссии.

На выходе, после всех строек — рост прибыли.

Эта история вдолгую. Продолжай наблюдать. И сбавь количество токсичных отходов, которые ты сюда скидываешь

Боб Фишер, ещё раз!

Меня не интересует прибыль на данный момент!

Я Вам могу расходы нарисовать, как Банк Возрождение перед закрытием!

На ремонт козырька, договора на год на уборку закрытых отделений и на программное обеспечение!

Напомню, на закрывающуюся компанию! Уборка помещений на 53 млн. руб.!

Где выручка от повышения тарифов за 10 лет и ввода Саяна — Шушенской?

www.youtube.com/watch?v=JqPKIOuveb4

мимо проходил, тебя не интересует прибыль на данный момент?

Зачем мы тогда вообще с тобой что-то обсуждаем.

Дождись мсфо, обсудим, что там интересует тебя.

А пока это какие то невнятные истеричные *ысеры.

Прибыль — наше всё.

Выручка отходила к газовым станциям. Рост тарифов лишь частично её компенсировал.

Погрузись в энергетику чуть.

Нельзя подать в систему бесконечные объёмы.

Усек?

Боб Фишер, прибыль взаимосвязана с выручкой! На прямую!

Если она не растёт ни при росте экономики, ни при росте потребления, ни при росте тарифов, ни при росте потребителей, ни при инфляции, ни при вводе новых объектов, ни при допэмиссий на 182 000 000 000 рублей, то это залёт!

мимо проходил, хоспидя. Ты ж не деревянный по пояс?

Газовые станции имели длительные дпм. Они заканчиваются только сейчас. Например тгк1 в 21, а огк2 только в 24. Они перейдут на ком.

Т.е. будут участвовать на рынке выставляя конкурентную цену на произведённую ЭЭ. Вот тогда и посмотрим, кто будет побеждать ГРЭС или ГЭС — по количеству поставок, и по выручке.

До этого сакрального момента выручка в первую очередь шла по договорам поставки мощности на ГРЭС, они все радостно в этом участвовали. В то время как гидра делала допки.

Это про ГРЭС и ГЭС, тут понял?

Но на гидре ещё убыточный ДВ. Который сильно грозится перестать быть убыточным и наконец начать расти населением, потреблением и рыночными таки платежами.

До этого момента энергосистема ДВ не входит в цену зону, не имеет обоснованного рынком тарифа.

В общем ты что-то полез туда, куда тебе и не надо было.

Расслабься. Просто наблюдай

Русгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение.

Боб Фишер, я ко всему отношусь с пониманием!

Даже к украденной у меня пенсии!

Но, тут что то с цифрами совсем не бьется!

Закрыв глаза на прибыль, не могу найти выручку!

От роста экономики и роста потребления, открытия новых заводов, переход с угля и мазута на самую экологическую энергию, крики на каждом углу, от роста тарифов! У нас же растут зарплаты, а их можно получить из выручки, а её нет!

Ничего не понимаю!

мимо проходил, чет не пойму.

Зарплата и выручка это интересы работника русгидро. Нас интересует лишь прибыль, распределяемая на нас, акционеров, оставшаяся после всех капекс. Ну мож ещё и долг.

Там неценовая зона и тарифы будут плавно отпускать в теч неск лет.начиная с 2022.

На какую там новую энергию перешли не знаю. Дизельные станции только сейчас стали заменять на комбинированный с солн панелями, таким образом срежут издержки.

Я то, не топлю за эту контору.

Но и этот парафин не совсем понятен. Зачем её так парафинить?

Вроде они обещали более не учитывать обесценение, зафиксили размер дивов — не ниже последних трех (среднем). Выгоды от восточных проектов (добыча и продажа ископаемых мегатоннами) — просматривается. Выгода от освоения двфо — просматривается.

Не пойму какие ожидания то твои от конторы? Рост курса как у теслы? Или у бренсона?

Боб Фишер, давайте пройдём школьную программу!

выручка ( доходы ) — расходы ( зарплаты ) = прибыль!

Чем больше выручка и меньше зарплата, тем больше прибыль!

Чем меньше выручка и больше зарплаты, тем меньше прибыль!

Зарплаты за 10 лет выросли! Как нам говорят!

Выручка нет, как мы видим!

Не смотря на рост тарифов и рост экономики!

Даже доп эмиссии не помогают!

Фокусы!

мимо проходил, ну это глупые суждения. Выручка-зп!= прибыль.

Далее соответственно, тезисы тоже кривые.

Фот да, большая статья расходов.

Однако:

1. Дивиденды платят не с разницы выручка-зп.

2. Прибыль выросла за этот период. Из твоих же картинок. Рост прибыли, база для роста капы, если это волнительно.Наверное ты подслеповат.

3. Прибыль на акцию уменьшилась, из-за допэмиссий

4. Допэмиссии нужны были под развитие.

5. Далее чисто теория. Объекты построены, тарифы будут корректировать.

Да, будут ещё вкладывать в инфраструктуру, если гос-во не впишется — будут опять допэмиссии.

На выходе, после всех строек — рост прибыли.

Эта история вдолгую. Продолжай наблюдать. И сбавь количество токсичных отходов, которые ты сюда скидываешь

Боб Фишер, ещё раз!

Меня не интересует прибыль на данный момент!

Я Вам могу расходы нарисовать, как Банк Возрождение перед закрытием!

На ремонт козырька, договора на год на уборку закрытых отделений и на программное обеспечение!

Напомню, на закрывающуюся компанию! Уборка помещений на 53 млн. руб.!

Где выручка от повышения тарифов за 10 лет и ввода Саяна — Шушенской?

www.youtube.com/watch?v=JqPKIOuveb4

мимо проходил, тебя не интересует прибыль на данный момент?

Зачем мы тогда вообще с тобой что-то обсуждаем.

Дождись мсфо, обсудим, что там интересует тебя.

А пока это какие то невнятные истеричные *ысеры.

Прибыль — наше всё.

Выручка отходила к газовым станциям. Рост тарифов лишь частично её компенсировал.

Погрузись в энергетику чуть.

Нельзя подать в систему бесконечные объёмы.

Усек?

Русгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение.

Боб Фишер, я ко всему отношусь с пониманием!

Даже к украденной у меня пенсии!

Но, тут что то с цифрами совсем не бьется!

Закрыв глаза на прибыль, не могу найти выручку!

От роста экономики и роста потребления, открытия новых заводов, переход с угля и мазута на самую экологическую энергию, крики на каждом углу, от роста тарифов! У нас же растут зарплаты, а их можно получить из выручки, а её нет!

Ничего не понимаю!

мимо проходил, чет не пойму.

Зарплата и выручка это интересы работника русгидро. Нас интересует лишь прибыль, распределяемая на нас, акционеров, оставшаяся после всех капекс. Ну мож ещё и долг.

Там неценовая зона и тарифы будут плавно отпускать в теч неск лет.начиная с 2022.

На какую там новую энергию перешли не знаю. Дизельные станции только сейчас стали заменять на комбинированный с солн панелями, таким образом срежут издержки.

Я то, не топлю за эту контору.

Но и этот парафин не совсем понятен. Зачем её так парафинить?

Вроде они обещали более не учитывать обесценение, зафиксили размер дивов — не ниже последних трех (среднем). Выгоды от восточных проектов (добыча и продажа ископаемых мегатоннами) — просматривается. Выгода от освоения двфо — просматривается.

Не пойму какие ожидания то твои от конторы? Рост курса как у теслы? Или у бренсона?

Боб Фишер, давайте пройдём школьную программу!

выручка ( доходы ) — расходы ( зарплаты ) = прибыль!

Чем больше выручка и меньше зарплата, тем больше прибыль!

Чем меньше выручка и больше зарплаты, тем меньше прибыль!

Зарплаты за 10 лет выросли! Как нам говорят!

Выручка нет, как мы видим!

Не смотря на рост тарифов и рост экономики!

Даже доп эмиссии не помогают!

Фокусы!

мимо проходил, ну это глупые суждения. Выручка-зп!= прибыль.

Далее соответственно, тезисы тоже кривые.

Фот да, большая статья расходов.

Однако:

1. Дивиденды платят не с разницы выручка-зп.

2. Прибыль выросла за этот период. Из твоих же картинок. Рост прибыли, база для роста капы, если это волнительно.Наверное ты подслеповат.

3. Прибыль на акцию уменьшилась, из-за допэмиссий

4. Допэмиссии нужны были под развитие.

5. Далее чисто теория. Объекты построены, тарифы будут корректировать.

Да, будут ещё вкладывать в инфраструктуру, если гос-во не впишется — будут опять допэмиссии.

На выходе, после всех строек — рост прибыли.

Эта история вдолгую. Продолжай наблюдать. И сбавь количество токсичных отходов, которые ты сюда скидываешь 📈РусГидро растёт на 2%, инвесторы переоценивают компанию на фоне хорошей отчётности

📈РусГидро растёт на 2%, инвесторы переоценивают компанию на фоне хорошей отчётности

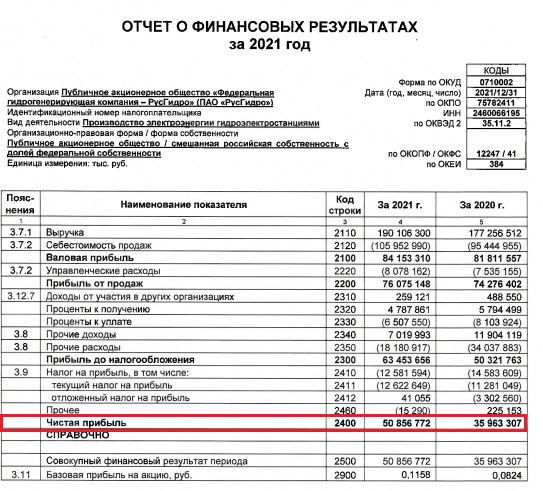

📈HYDR +2% Вчера компания отчиталась по РСБУ. По итогам 2021 года выручка от реализации увеличилась на 9% или на 12 428 млн рублей, что обусловлено увеличением продажи мощности по введенным в эксплуатацию в 2020 году станциям, а также реализацией электрической и тепловой энергии Владивостокской ТЭЦ-2 с 01.01.2021.Чистая прибыль ПАО «РусГидро» в отчетном периоде составила 50 857 млн рублей, что на 41% выше показателя 2020 года на фоне отсутствия существенных переоценок финансовых вложений, которые были отражены в 2020 году. Без учета резерва по финансовым вложениям (5,4 млрд руб. в 2021 г. и 17,1 млрд руб. в 2020 г.) рост чистой прибыли составляет 6%.

Авто-репост. Читать в блоге >>>Русгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение.

Боб Фишер, я ко всему отношусь с пониманием!

Даже к украденной у меня пенсии!

Но, тут что то с цифрами совсем не бьется!

Закрыв глаза на прибыль, не могу найти выручку!

От роста экономики и роста потребления, открытия новых заводов, переход с угля и мазута на самую экологическую энергию, крики на каждом углу, от роста тарифов! У нас же растут зарплаты, а их можно получить из выручки, а её нет!

Ничего не понимаю!

мимо проходил, чет не пойму.

Зарплата и выручка это интересы работника русгидро. Нас интересует лишь прибыль, распределяемая на нас, акционеров, оставшаяся после всех капекс. Ну мож ещё и долг.

Там неценовая зона и тарифы будут плавно отпускать в теч неск лет.начиная с 2022.

На какую там новую энергию перешли не знаю. Дизельные станции только сейчас стали заменять на комбинированный с солн панелями, таким образом срежут издержки.

Я то, не топлю за эту контору.

Но и этот парафин не совсем понятен. Зачем её так парафинить?

Вроде они обещали более не учитывать обесценение, зафиксили размер дивов — не ниже последних трех (среднем). Выгоды от восточных проектов (добыча и продажа ископаемых мегатоннами) — просматривается. Выгода от освоения двфо — просматривается.

Не пойму какие ожидания то твои от конторы? Рост курса как у теслы? Или у бренсона?

Русгидро!

Сижу, читаю реакцию местных аналитиков на отчёт компании!

«Лучше рынка, компания опубликовала хорошую отчётность.»

«РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)»

«РусГидро лучше рынка после публикации отчётности»

«Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%»

«Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%»

Только я вижу, какой тут развод и отстой!?

Я ранее писал, что взял компанию на контроль!

smart-lab.ru/blog/743011.php

Не буду писать много про доп эмиссию в 182 000 000 000 рублей и остальное!

Чётко и ясно! Девальвации не будет!

Теперь смотрим, что имеем на сегодня!

Результат 2021 год!

Результат 2010 год!

Авто-репост. Читать в блоге >>>

мимо проходил, ты же умный. Посмотри каков был отток населения за этот период. Только вот вот врот сейчас, начинает оживать та половина страны. Там много ресурсов. Наш дедушка топменедежер распечатывает кубышку двфо. Восток оил, Восточный полигон, город спутник, города при предприятиях. Дайте просто ему завершить и имейте терпение. РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)

РусГидро – прибыль рсбу 2021г: 50,857 млрд руб (+41% г/г)

РусГидро – рсбу/ мсфо

439 288 905 849 обыкновенных акций www.rushydro.ru/investors/stockmarket/capital/

Капитализация на 17.02.2022г: 330,214 млрд руб

Общий долг на 31.12.2019г: 212,208 млрд руб/ мсфо 355,244 млрд руб

Общий долг на 31.12.2020г: 222,672 млрд руб/ мсфо 333,095 млрд руб

Общий долг на 30.09.2021г: 210,713 млрд руб/ мсфо 325,043 млрд руб

Общий долг на 31.12.2021г: 227,537 млрд руб

Выручка 2019г: 155,180 млрд руб/ мсфо 366,642 млрд руб

Выручка 9 мес 2020г: 135,645 млрд руб/ мсфо 276,767 млрд руб

Выручка 2020г: 177,257 млрд руб/ мсфо 382,845 млрд руб

Выручка 1 кв 2021г: 46,362 млрд руб/ мсфо 111,462 млрд руб

Выручка 6 мес 2021г: 95,900 млрд руб/ мсфо 204,886 млрд руб

Выручка 9 мес 2021г: 145,828 млрд руб/ мсфо 294,443 млрд руб

Выручка 2021г: 190,106 млрд руб

Прибыль 9 мес 2018г: 37,514 млрд руб/ Прибыль мсфо 45,985 млрд руб

Прибыль 2018г: 36,726 млрд руб/ Прибыль мсфо 31,837 млрд руб

Прибыль 9 мес 2019г: 33,242 млрд руб/ Прибыль мсфо 35,157 млрд руб

Авто-репост. Читать в блоге >>>- РусГидро – рсбу/ мсфо

439 288 905 849 обыкновенных акций www.rushydro.ru/investors/stockmarket/capital/

Капитализация на 17.02.2022г: 330,214 млрд руб

Общий долг на 31.12.2019г: 212,208 млрд руб/ мсфо 355,244 млрд руб

Общий долг на 31.12.2020г: 222,672 млрд руб/ мсфо 333,095 млрд руб

Общий долг на 30.09.2021г: 210,713 млрд руб/ мсфо 325,043 млрд руб

Общий долг на 31.12.2021г: 227,537 млрд руб

Выручка 2019г: 155,180 млрд руб/ мсфо 366,642 млрд руб

Выручка 9 мес 2020г: 135,645 млрд руб/ мсфо 276,767 млрд руб

Выручка 2020г: 177,257 млрд руб/ мсфо 382,845 млрд руб

Выручка 1 кв 2021г: 46,362 млрд руб/ мсфо 111,462 млрд руб

Выручка 6 мес 2021г: 95,900 млрд руб/ мсфо 204,886 млрд руб

Выручка 9 мес 2021г: 145,828 млрд руб/ мсфо 294,443 млрд руб

Выручка 2021г: 190,106 млрд руб

Прибыль 9 мес 2018г: 37,514 млрд руб/ Прибыль мсфо 45,985 млрд руб

Прибыль 2018г: 36,726 млрд руб/ Прибыль мсфо 31,837 млрд руб

Прибыль 9 мес 2019г: 33,242 млрд руб/ Прибыль мсфо 35,157 млрд руб

Прибыль 2019г: 37,620 млрд руб/ Прибыль мсфо 643 млн руб

Прибыль 9 мес 2020г: 42,716 млрд руб/ Прибыль мсфо 60,471 млрд руб

Прибыль 2020г: 35,963 млрд руб/ Прибыль мсфо 46,607 млрд руб

Прибыль 1 кв 2021г: 13,498 млрд руб/ Прибыль мсфо 20,429 млрд руб

Прибыль 6 мес 2021г: 29,662 млрд руб/ Прибыль мсфо 40,290 млрд руб

Прибыль 9 мес 2021г: 43,879 млрд руб/ Прибыль мсфо 52,443 млрд руб

Прибыль 2021г: 50,857 млрд руб

www.rushydro.ru/investors/reports/

РусГидро – Дивидендная история

Период ** Объявлены * Реестр дата * Сумма дивидендов * Дивиденды

2020 год * 28.05.2021 ** 10.07.2021 *** 23,304 млрд руб *** 0,05304820 руб

2019 год * 08.09.2020 ** 10.10.2020 *** 15,674 млрд руб *** 0,03568039 руб

2018 год * 29.05.2019 ** 09.07.2019 *** 15,919 млрд руб *** 0,03673880 руб

www.e-disclosure.ru/portal/company.aspx?id=8580

- 📉РусГидро лучше рынка после публикации отчётности

📉HYDR -1% Чистая прибыль ПАО «РусГидро» по РСБУ по итогам 2021 года составила 50,86 млрд руб., что на 41% больше результата 2020 года. Показатель EBITDA при этом увеличился на 4%, до 95,7 млрд рублей. «РусГидро» объясняет увеличение прибыли низкой базой, то есть «отсутствием существенных переоценок финансовых вложений, которые были отражены в 2020 году». «Без учета резерва по финансовым вложениям (5,4 млрд руб. в 2021 году и 17,1 млрд руб. в 2020 году) рост чистой прибыли составляет 6%». В целом же «высокие показатели обусловлены ростом эффективности операционной деятельности и работы на оптовом рынке, ростом выручки по ДПМ-проектам, а также целенаправленной работой менеджмента „РусГидро“ по повышению эффективности управления компанией»

Авто-репост. Читать в блоге >>>

Результаты ПАО «РусГидро» за 4 кв. и 2021 год по РСБУ без учета надбавки (млн руб.)

2021 2020 Изм. 4 кв/21 4 кв/20 Изм.

Выручка 152 048 139 620 9% 37 358 34 768 7%

Себестоимость (67 895) (57 809) 17% (19 607) (14 299) 37%

Управленческие расходы (8 078) (7 535) 7% (2 811) (1 583) 78%

Прибыль от продаж 76 075 74 276 2% 14 941 15 057 -1%

EBITDA** 95 692 92 286 4% 19 811 19 837 -

Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%

e-disclosure.ru/portal/event.aspx?EventId=tF1vyR3GnEqTqg6gJoonWw-B-B

www.rushydro.ru/investors/reports

Pinkin, думаете стоит брать?? Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%

Чистая прибыль РусГидро за 21 г по РСБУ составила ₽50,9 млрд, рост на 41%Ключевые результаты:

- EBITDA – 95 692 млн рублей (+4%).

- Чистая прибыль – 50 857 млн рублей (+41%).

- Прибыль от продаж в 2021 году увеличилась на 2% и составила 76 075 млн рублей по сравнению с 2020 годом.

- Себестоимость продаж в 2021 году увеличилась по сравнению с аналогичным показателем прошлого года на 17% и составила 67 895 млн рублей.

- По итогам 2021 года выручка от реализации увеличилась на 9% или на 12 428 млн рублей

РусГидро публикует финансовые результаты по РСБУ 2021 год (rushydro.ru)

Авто-репост. Читать в блоге >>>

- Результаты ПАО «РусГидро» за 4 кв. и 2021 год по РСБУ без учета надбавки (млн руб.)

2021 2020 Изм. 4 кв/21 4 кв/20 Изм.

Выручка 152 048 139 620 9% 37 358 34 768 7%

Себестоимость (67 895) (57 809) 17% (19 607) (14 299) 37%

Управленческие расходы (8 078) (7 535) 7% (2 811) (1 583) 78%

Прибыль от продаж 76 075 74 276 2% 14 941 15 057 -1%

EBITDA** 95 692 92 286 4% 19 811 19 837 -

Чистая прибыль 50 857 35 963 41% 6 978 (6 753) 203%

e-disclosure.ru/portal/event.aspx?EventId=tF1vyR3GnEqTqg6gJoonWw-B-B

www.rushydro.ru/investors/reports

- Русгидро вместе с Соллерс запустят каршеринг электромобилей JAC во Владивостоке в июне 22 г

«Русгидро» совместно с «Соллерс Груп» планируют запустить электрокаршеринг во Владивостоке в июне 2022 года. Уже закуплена первая партия новых электромобилей.

На данный момент JAC — это единственный бюджетный электрический кроссовер, имеющий официальную омологацию в России и официальную сервисную поддержку дистрибьютора.

«Русгидро» уже создало во Владивостоке достаточно развитую зарядную инфраструктуру и продолжает развивать ее.

В ближайшее время электромобили JAC отправят из Москвы во Владивосток для подготовки к выводу на рейс, а летом парк электрокаршеринга вырастет до 70 машин.

«Соллерс» и «Русгидро» запустят каршеринг с электрокарами Jac во Владивостоке в июне — Экономика и бизнес — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>> - РусГидро может принять решение о восстановлении Загорской ГАЭС-2 в III−IV квартале этого года

Строительство ГАЭС может занять около 1,5 лет с момента принятия положительного решения

Проект может быть продолжен, дополнительный капекс может быть включен в ДПМ (договор о предоставлении мощности — ред.)

РусГидро получила страховые выплаты за аварию на Загорской ГАЭС-2 в размере 8,2 млрд руб., а на восстановление станции в инвестпрограмме на 2017−2021 гг. было предусмотрено 5 млрд руб.

«РусГидро» может принять решение по Загорской ГАЭС-2 во II полугодии 2022 г. (interfax.ru)

Авто-репост. Читать в блоге >>> - "РусГидро" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 11....

Авто-репост. Читать в блоге >>> - "РусГидро" Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): подконтрольная эмитенту организация, имеющая для него существенное значение;

2....

Авто-репост. Читать в блоге >>>

Русгидро - факторы роста и падения акций

- Компания ждет роста EBITDA в 1,5 раза к 2025 году (до уровня примерно 180 млрд рублей) (09.01.2022)

- В 2023г. разрешено включать в тариф затраты на топливо предыдущих лет для Дальнего Востока, что увеличит выручку и EBITDA (16.10.2023)

- В 2023г. ожидаю рост выработки на +5,0%, так как идет восстановление выработки в Сибири (16.10.2023)

- Стабильно платят дивиденды с 2012 года (за 2022г. - 50% МСФО) (17.10.2023)

- Хорошая компания, на которую повесили обязательства по реанимации убыточной РАО ЭС Востока (27.06.2017)

- В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. (27.07.2020)

- Тарифы на электроэнергию на Дальнем Востоке в 2023г. выросли на 150%, а на тепловую энергию +116% - но для компании все равно этого не достаточно и без субсидий от государства, получается убыток (16.10.2023)

- Выработка электроэнергии в 2022г. -9,0% - из-за малой водности в водохранилищах в Сибири (16.10.2023)

- FCF отрицательный из-за высокого capexa и от этого - растет общий долг, на 30.06.2023г. = 265 млрд.руб. (16.10.2023)

Русгидро - описание компании

Русгидро — компания-оператор гидроэлектростанций РоссииПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.