Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМини обзор хайп ИнтерРАО

Базой для выплаты дивиденда компаниями является прибыль по РСБУ и если её не хватает, но есть большое желание, — нераспределённая прибыль по РСБУ прошлых лет. ИнтерРАО за 2018 год направила 95% прибыли по РСБУ. Это соответствовало примерно 25% МСФО за 2018 год. Только МСФО это всегда чужие деньги — деньги дочерних компаний. Их нужно (или не нужно) получить дивидендами. В этом году прибыль по РСБУ за 6 мес. просела на 30% к аналогичному периоду 2018 года.

Капитализация компании разогналась на слухах о 50% норме выплаты по МФСО до 4,93 рублей за лист. Это соответствует менее 3,7 % прибыли на акцию, которую заработала компания за 2018 год. Это очень мало. Однозначно слухи развеются, цена уляжется. Единственное, на мой взгляд, что фундаментально поддержит котировки ИнтерРАО это выплаты дочек в сторону материнской компании.

Авто-репост. Читать в блоге >>>

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 386,7 млрд |

| Выручка | 1 481,0 млрд |

| EBITDA | 169,8 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 0,326 |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 8,8% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

3.7045₽ +0.15%

-

ИнтерРАО: покупать или нет по 4.93?

ИнтерРАО: покупать или нет по 4.93?Прочитал пост уважаемого барона про покупку ИнтерРАО по 4.93 и решил ответить отдельным постом. Вот ссылка на вопрос барона:

Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Дело в том, что я знаю ответ на вопрос: стоит ли покупать акции ИнтерРАО по 4.93? Да, представьте себе, знаю. Так уж вышло. И ответ простой: да стоит! Сейчас объясню почему. Дело в том, что акции ИнтерРАО были предложены к покупке в конце дня в пятницу моим роботом PVVI. Вот ссылка на тот торговый согнал:

Я купил эту бумагу по 4.8805 в тот момент, когда акция росла уже на 6%! Кто же в здравом уме будет покупать по такой цене, скажете вы? А теперь посмотрите, где закрылась цена ИнтерРАО в пятницу. А закрылась она на значении 4.93, т.е. выше, чем на процент от моей покупки!

Авто-репост. Читать в блоге >>> А я подожду и куплю по 3,5… то что сейчас идет очень похоже на паник bay, типо будет 50% дивов и все озолотятся...

А я подожду и куплю по 3,5… то что сейчас идет очень похоже на паник bay, типо будет 50% дивов и все озолотятся...

Но госпада постойте на носу ДПМ2 какие дивы ближайшие 3-4 года… все будет вбухиватся в стройку

Ди в вообще вся идея о принудительном уравнительном уровне дивидендов — это дурная идея… Решения о выплате дивидендов должны принемать на ОСА по рекомендациям Совета директоров....

И если уж государство направляет в совет директоров своих представителей, то пусть оно и проинструктирует их о том в каких случаях надо выплачивать дивиденды а в каких разумнее их реинвестировать, а в каком случае разумнее пустить на выкуп акций, а в каком лучше вообще провести приватизацию…

Если кто интересуется акцией, то по ней продажа!

мимо проходил, эй, коноплевод, ты дал этот сигнал на продажу в тот день, когда я перезашел в акцию. С тех пор акция сделала +20%. Не печалься только — успешные продавцы семок на базаре всегда трудно адаптируются на бирже, судьба у вас такая.- Кто эти люди, что хотят покупать Интер РАО по 4,93? Это не те, кто по 3,67 продавали?

Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Собственно, суть вопроса раскрыта в названии голосования.

Имеет ли смысл в понедельник покупать ИнтерРАО по цене открытия или же подобная покупка принесет покупателю только убытки?

Заранее благодарю всех, кто примет участие в этом голосовании.

Авто-репост. Читать в блоге >>>

Мюнхгаузен, Мюнхи, вот если ответить на мой вопрос одним коментом ниже, то тогда можно ответить и на твой вопрос уверенно. Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Собственно, суть вопроса раскрыта в названии голосования.

Имеет ли смысл в понедельник покупать ИнтерРАО по цене открытия или же подобная покупка принесет покупателю только убытки?

Заранее благодарю всех, кто примет участие в этом голосовании.

Авто-репост. Читать в блоге >>> Сектор энергетики в одной картинке

Сектор энергетики в одной картинке

Всем привет, Друзья. Есть люди, которые разбираются в секторе энергетики. Но многие не знают принципиальной разницы между, например МОЭСК и Мосэнерго, ФСК и ОГК. Они воспринимают эти компании, как отдельного эмитента на бирже, не изучая, как структурирован сектор энергетики.

Для чего это надо? Кто торгует график, тем вообще не нужно. А вот кто хочет разбираться в компаниях, которые изучает, изучать отчетность, понимать, как проходят денежные потоки в секторе, обязательно к изучению.

При подготовке полного разбора компании ФСК я озадачился, что это за компания, чем занимается, где берет энергию и куда ее продает. В результате у меня получилась небольшая таблица. Она создана исключительно для себя, но думаю кому-то пригодится.

P.S. За одно к картинке прикреплю ссылку на файл, так как в таблице удобно разместил ссылки на профиль компаний на СЛ. Замечу, что файл в формате numbers (это для семейства apple), так что извините, для себя ж готовил )))

Ссылка

Авто-репост. Читать в блоге >>>

А шо случилось? 5%...

Василий Пупкин, да похоже тема была про 50% дивидендов МСФО в Коммерсанте.

Может оно Интер РАО - о возможной покупке Юнипро

Интер РАО - о возможной покупке Юнипро

представитель «Интер РАО» на вопрос, рассматривает ли компания возможность покупки "Юнипро":

«Мы смотрим на все активы, которые могут добавлять акционерную стоимость»

аналитик "ВТБ Капитала" Владимир Скляр:

«Интер РАО» контролирует около 12% установленной мощности в стране, «Юнипро» — около 5%, поэтому такая гипотетическая покупка — которая на данный моменты выглядит маловероятной — не приведет к созданию супергиганта. Для сравнения, "Газпром" контролирует 16% энергосистемы"

источник

Авто-репост. Читать в блоге >>>

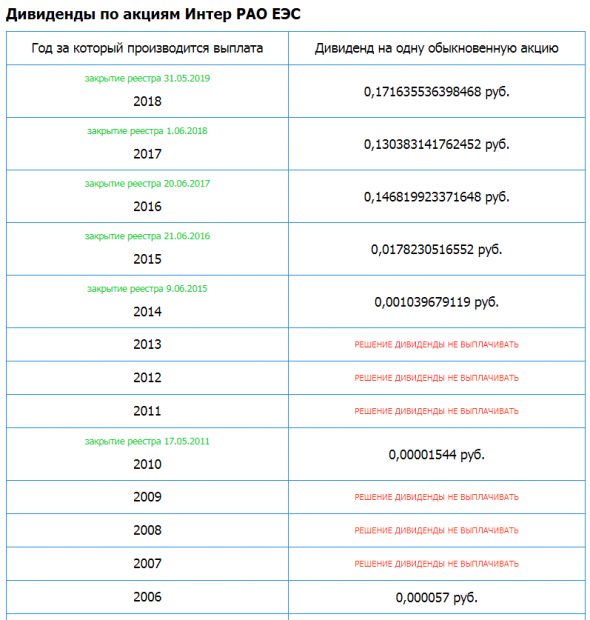

рсбу/ мсфо. Дивидендная история

рсбу/ мсфо. Дивидендная история

Интер РАО ЕЭС – рсбу/ мсфо

104 400 000 000 акций http://fs.moex.com/files/12122

Free-float 33%

Капитализация на 13.09.2019г: 504,043 млрд руб

Общий долг 31.12.2016г: 7,941 млрд руб/ мсфо 163,689 млрд руб

Общий долг 31.12.2017г: 37,763 млрд руб/ мсфо 177,573 млрд руб

Общий долг 31.12.2018г: 70,746 млрд руб/ мсфо 243,109 млрд руб

Общий долг на 30.06.2019г: 70,878 млрд руб/ мсфо 221,515 млрд руб

Выручка 2016г: 43,180 млрд руб/ мсфо 868,182 млрд руб

Выручка 6 мес 2017г: 18,806 млрд руб/ мсфо 413,849 млрд руб

Выручка 2017г: 40,975 млрд руб/ мсфо 869,204 млрд руб

Выручка 6 мес 2018г: 19,945 млрд руб/ мсфо 460,746 млрд руб

Выручка 2018г: 53,901 млрд руб/ мсфо 962,582 млрд руб

Выручка 1 кв 2019г: 16,611 млрд руб/ мсфо 281,446 млрд руб

Выручка 6 мес 2019г: 28,865 млрд руб/ мсфо 520,523 млрд руб

Прибыль 2016г: 97,475 млрд руб/ Прибыль мсфо 61,312 млрд руб

Прибыль 6 мес 2017г: 4,101 млрд руб/ Прибыль мсфо 30,781 млрд руб

Прибыль 2017г: 15,669 млрд руб/ Прибыль мсфо 54,662 млрд руб

Прибыль 1 кв 2018г: 1,293 млрд руб/ Прибыль мсфо 22,621 млрд руб

Прибыль 6 мес 2018г: 7,941 млрд руб/ Прибыль мсфо 38,296 млрд руб

Прибыль 9 мес 2018г: 12,830 млрд руб/ Прибыль мсфо 55,687 млрд руб

Прибыль 2018г: 18,939 млрд руб/ Прибыль мсфо 71,675 млрд руб

Прибыль 1 кв 2019г: 3,305 млрд руб/ Прибыль мсфо 31,170 млрд руб

Прибыль 6 мес 2019г: 5,507 млрд руб/ Прибыль мсфо 47,944 млрд руб

Прибыль 2019г: _________ / Прибыль мсфо 82 млрд руб – Прогноз

https://www.interrao.ru/investors/financial-information/financial-reporting/#377

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.

Winnie, про «хорошая» мне известно. Сам, как мне кажется, глубоко ковыряю )

Не понятны причины такого роста с конца августа. Быстрее и сектора, и рынка.

P/S/ Солодин нормальный вроде парень, но не смотрю его. Длинно вещает.

Евдокимов Сергей, Солодин — пионер видеообзоров на Смартлабе, начал еще в 2011м году, коротко и по делу тогда вещал. Больше никто тогда видосы не делал.

А что касается ИнтеРао, то сюда просто бабки нехилые залиты авторитетными людьми. Залиты на высоких уровнях и выйти они хотят на более высоких уровнях. имхо.

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.

Winnie, про «хорошая» мне известно. Сам, как мне кажется, глубоко ковыряю )

Не понятны причины такого роста с конца августа. Быстрее и сектора, и рынка.

P/S/ Солодин нормальный вроде парень, но не смотрю его. Длинно вещает.

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.- Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет. Интер РАО — новая стратегия, новые надежды — Финам

«Интер РАО» — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Мы подтверждаем рекомендацию «держать» по акциям «Интер РАО».

В долгосрочной перспективе акции обладают более высоким потенциалом, который реализуется благодаря улучшению дивидендного профиля. В новой стратегии компания может прописать увеличение норм выплат.

Прибыль акционеров в 1-м полугодии 2019 года выросла на 25% до 47,5 млрд руб EBITDA – на 28% до 72,2 млрд руб. Все ключевые бизнес-подразделения – генерация, сбыт и трейдинг, улучшили свои результаты в сравнении с прошлым годом.

Менеджмент прогнозирует рост EBITDA в 2019 г. в районе 10-15% (до ~133-139 млрд руб.). Консенсус-прогноз Reuters предполагает чистую прибыль 83,7 млрд руб. (+18% г/г).

Компания сохраняет высокую ликвидность (173 млрд руб. чистых денежных средств) на фоне генерации существенного операционного денежного потока и отсутствия крупных инвестиций.

Авто-репост. Читать в блоге >>>

stanislava, откуда Финам накопАло 173 ярда чистого бабла?

- Второй тендер оказался успешным для Энел Россия и Интер РАО - Атон

Результаты второго тендера по отбору мощностей для модернизации по ДПМ-2: Интер РАО получила 28% мощности

Как сообщает Коммерсант, Системный оператор объявил предварительные итоги второго тендера на модернизацию тепловых мощностей на 2025. Согласно представленным данным, из общей квоты в 4 ГВт Интер РАО получила 28%, Юнипро — 21%, Энел Россия — 8%, Газпром энергохолдинг — 16%. Параметры проектов, выбранных в рамках второго тендера, еще раз подчеркивают сильную конкуренцию, которая способствует отбору проектов с наименьшими затратами.Интер РАО, как и ожидалось, осталась крупнейшим бенефициаром программы ДПМ-2 — учитывая результаты первого тендера, вчерашнее объявление предполагает, что компания сможет модернизировать 6.3 ГВт своих мощностей (19% от общего объема). Отдельно отметим, что второй тендер оказался успешным для Энел Россия, которая забрала 320 МВт мощностей — это должно поддержать финансовые показатели компании в долгосрочной перспективе, что особенно важно, учитывая давление из-за продажи Рефтинской ГРЭС. Хотя мы не ожидаем выраженной реакции рынка на объявление результатов второго тендера, мы еще раз подчеркиваем важность проектов ДПМ-2 для российских генераторов. Истечение срока действия повышенных тарифов, относящихся к первому этапу ДПМ, которое станет ощутимым для большинства компаний до 2025, окажет негативное влияние на финрезультаты генерирующих компаний, тогда как ДПМ-2 позволит смягчить этот эффект.

Атон

Авто-репост. Читать в блоге >>>

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: