Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКопят кэш на крупное строительство в начале 2020х

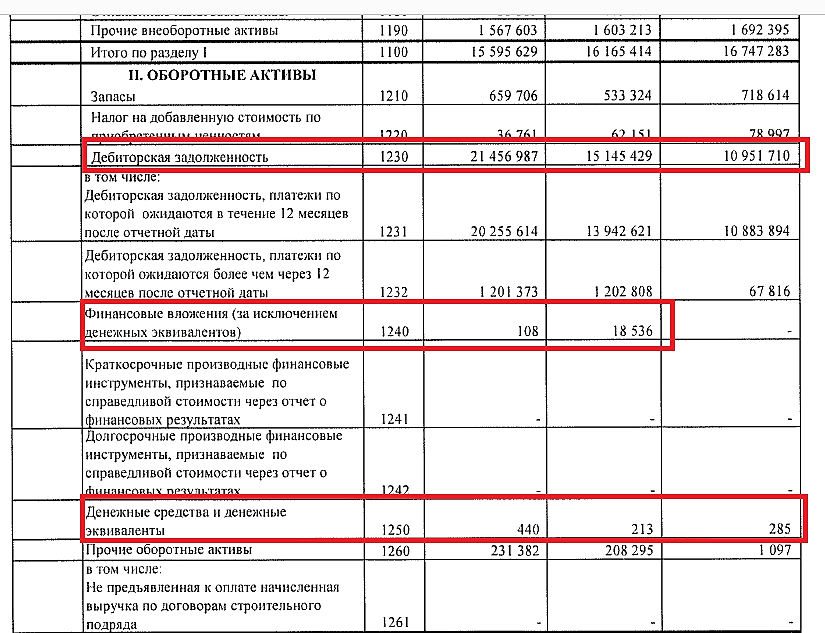

civilizator, дебиторку копят. Кэша на заводе нету от слова совсем.

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 8,8 млрд |

| Выручка | 13,8 млрд |

| EBITDA | – |

| Прибыль | 1,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 7,8 |

| P/S | 0,6 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Саратовский НПЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Копят кэш на крупное строительство в начале 2020х

А всю дебиторку тут Роснефть получается держит?

Саратовский НПЗ — сказочная нерыночная история

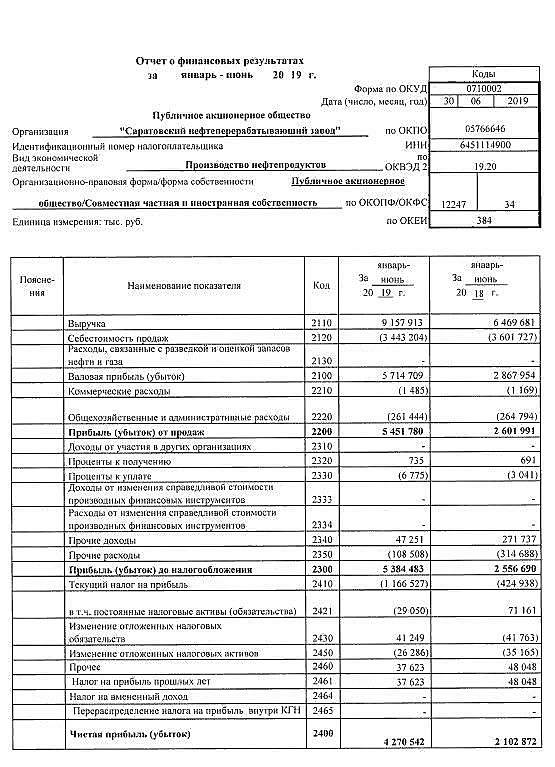

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>

Александр Е, кстати, почему 4 квартал будет убыточным?

Стоимость ремонта вроде как не в операционные затраты (расходы) относится, а в инвестиции (капитальные затраты), которые финансируются из чистой прибыли.

Разве нет?

Саратовский НПЗ — сказочная нерыночная история

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>

Александр Е, кстати, почему 4 квартал будет убыточным?

Стоимость ремонта вроде как не в операционные затраты (расходы) относится, а в инвестиции (капитальные затраты), которые финансируются из чистой прибыли.

Разве нет?

Тимофей Мартынов, у них операционная прибыль по ремонтному кварталу нулевая, а вот операционные расходы стабильны в сравнении с другими кварталами — из этого и убыток

Саратовский НПЗ — сказочная нерыночная история

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>

Александр Е, кстати, почему 4 квартал будет убыточным?

Стоимость ремонта вроде как не в операционные затраты (расходы) относится, а в инвестиции (капитальные затраты), которые финансируются из чистой прибыли.

Разве нет?

ну слушайте, еще работать 3 квартал, если консервативно прикинуть за три квартала — 6 ярдов и минус ремонт (17 год — минус 1,2 ярда, давайте возьмем даже 1,5 ярда убытка) — выходит минимум 4,5 ярда прибыли за год и 1800 рублей дивиденд

Саратовский НПЗ — сказочная нерыночная история

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

Владимир Ш, странно.

вся нефтепереработка российская в убытках, а эти в прибыль умудряются работать

Тимофей Мартынов, основной потребитель Роснефть и дебиторка его же, увеличивается ежеквартально

Владимир Ш, ну то есть ситуация такая, что что Роснефть захочет, то и нарисует

Тимофей Мартынов, фактически в контракт по цене процессинга входят очень скромные % на очень нескромный долг роснефти… если б по рыночной ставке заняли, сумма была бы больше…

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

Владимир Ш, странно.

вся нефтепереработка российская в убытках, а эти в прибыль умудряются работать

Тимофей Мартынов, основной потребитель Роснефть и дебиторка его же, увеличивается ежеквартально

Владимир Ш, ну то есть ситуация такая, что что Роснефть захочет, то и нарисует

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

Владимир Ш, странно.

вся нефтепереработка российская в убытках, а эти в прибыль умудряются работать

Тимофей Мартынов, основной потребитель Роснефть и дебиторка его же, увеличивается ежеквартально

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

Владимир Ш, странно.

вся нефтепереработка российская в убытках, а эти в прибыль умудряются работать

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

Владимир Ш, странно.

вся нефтепереработка российская в убытках, а эти в прибыль умудряются работать

САРАТОВСКИЙ НПЗ -идет на 14 000+

Вышел отчет за 6 мес 2019, ЧП рекордная 4,27 млрд.

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

Авто-репост. Читать в блоге >>>

за полгода заработали уже 1700 на дивиденды

witkacy, Откуда данные? На сервере раскрытия информации ее нет!

Vitusman, www.saratov-npz.ru/ и вниз листайте

witkacy, там за 1 кв только

за полгода заработали уже 1700 на дивиденды

witkacy, Откуда данные? На сервере раскрытия информации ее нет!

Vitusman, www.saratov-npz.ru/ и вниз листайте

за полгода заработали уже 1700 на дивиденды

witkacy, Откуда данные? На сервере раскрытия информации ее нет!

Vitusman, www.saratov-npz.ru/ и вниз листайте

Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP