Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДавайте вы не будете в «Ленте» обсуждать нефть и не флудить!!!

Дмитрий Азаров, просто видно что рынок вернулся к привязке нефти. А Лента привязана к рынку. Ищем точки входа)))

| Число акций ао | 115 млн |

| Номинал ао | 0.0912632 руб |

| Тикер ао |

|

| Капит-я | 169,9 млрд |

| Выручка | 888,3 млрд |

| EBITDA | 68,1 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | – |

| P/E | 7,6 |

| P/S | 0,2 |

| P/BV | 1,3 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Лента Календарь Акционеров | |

| Прошедшие события Добавить событие | |

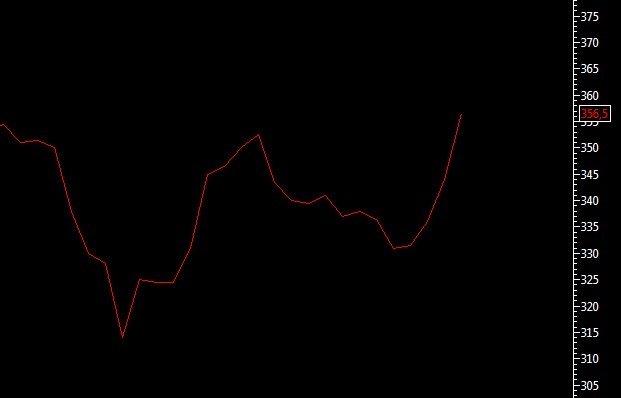

Сергей Мелихов, я тоже, в полном кеше, и согласен с позицией уровня 330, там стоят приказы. И вот какое дело: нефть таки летит вверх, ГП Сбер летят /летели вверх (это понятно), а вот индекс не идет вверх. Новатэк уперся в фибо и ушел в 2-х дневный откат,,, Ну и весь ритейл продуктовый завис, энергетики топчутся. Слушаю интуицию,- быть броску на Юг, типа:«Иллюзии о том, что санкции против России отменят, развеялись, констатировал Евгений Гавриленков, партнер Matrix Capital, в рамках круглого стола „Экономические перспективы на 2018 год“, организованном НАУФОР.»Давление на Иран и Россию будет продолжаться десятилетиями, как минимум", — считает г-н Гавриленков".

А тут Резервный фонд финишировал, в Сирии-опять беда, амеры выходят из РМСД, инвесторы не активны (кроме ГП). И ждем 1 февраля «ядерные» санкции, и тогда нефть «не фактор» — а отчет Ленты аж 12 февраля… Рынок как на последнем дыхании «выстреливает», сильно похоже на желание сходить в «январскую просадку». Я Ленту вижу чуть в более «розовом» свете что ли, однако ее цену покупки в текущих сигналах сформировал явно ниже 335 (с учетом волатильности и в ближайшие сессии января). И даже есть мощная sup 326...

www.mk.ru/economics/2018/01/10/gotovimsya-k-bede-plan-trampa-grozit-obrushit-neft-do-30.html?utm_referrer=https%3A%2F%2Fzen.yandex.com

Тут сегодня в "«МК» сигнал к обрушению нефти:… Американский президент Дональд Трамп собирается открыть добычу в ранее охраняемых прибрежных районах Арктики, Тихого и Атлантического океанов. Это грозит отбросить котировки на уровень января 2016 года, когда баррель стоил ниже $30… в начале января администрация Дональда Трампа предложила открыть для бурения несколько значительных по площади и предполагаемым запасам морских площадок в прибрежных районах… впервые с 1988 года львиная доля восточной части Мексиканского залива откроется для производства углеводородов… в период 2018 — 2019 годов объем нефтедобычи в стране вырастет до рекордного с 1970 года уровня.

Вашингтон готов к обвалу нефтяных котировок. «Даже при росте спроса на энергоресурсы мировой рынок столкнется с тем же высоким объемом перепроизводства сырья, который наблюдался до ограничения добычи со стороны «ОПЕК+». В таком случае цены рискуют опуститься до уровня января 2016 года, то есть, ниже $30 за баррель»

Интересная позиция в Ленте. Трижды коснулись res на D1. Что дальше? ))) Вот слушаю свою интуицию. Анализирую график И что?

— весь рынок остановился, на фоне роста нефти и рубля. Коварное затишье!

— из этого какие ожидания? как всегда — два: вниз / вверх. ставлю 50: 50 и выставляю buy на поддержках

— а преобладает таки ожидание роста завтра в среду. Но есть сигналы по американскому рынку на снижение. И ждем коррекции нефти?

Раньше основной офис у них был в Новосибе и сейчас он там не маленький. И уж оттуда точно видно, что экономика не то, что не восстанавливается, она скорее умирает.

Alex64, позвольте уточнить, что именно в Новосибирске Вас сподвигнуло на эту мысль? Я в Новосибирске живу и не могу сказать, что прям цветет все и Гонконг прям у нас тут, но не умираем уж точно.

Раньше основной офис у них был в Новосибе и сейчас он там не маленький. И уж оттуда точно видно, что экономика не то, что не восстанавливается, она скорее умирает.

Alex64, позвольте уточнить, что именно в Новосибирске Вас сподвигнуло на эту мысль? Я в Новосибирске живу и не могу сказать, что прям цветет все и Гонконг прям у нас тут, но не умираем уж точно.

БКС считает, что Лента — хорошая ставка на восстановление экономики РФ, т.к. у конторы большая доля продаж в гипермаркетах

БКС считает, что Лента — хорошая ставка на восстановление экономики РФ, т.к. у конторы большая доля продаж в гипермаркетах

Ну то есть график у Ленты даже еще выразительнее, чем ожидал я, Dervic, глядя на коридор торговли в сентябре-октябре. (см. мои высказывания выше). То есть, индекс волатильности после разворота на 308 возрос, и рисуется боковой коридор шире чем я предполагал. Это как раз в наших интересах, тем более что расширение коридора произошло на север, 327-360, получаем 10%

А кто-нибудь знает ДАТУ публикации В ЯНВАРЕ операционных результатов за 2017 год? дату января.

Буду благодарен)))

Что-то не уловил, какое отношение Роснефть_vs_Система и Джонсон имеют к Ленте?