Финаме

Финаме БКС Мир Инвестиций

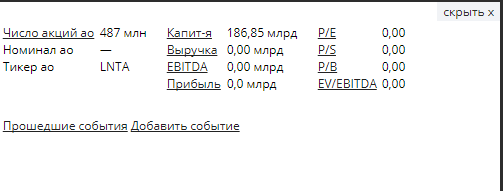

БКС Мир ИнвестицийЛента опубликовала нейтральные финансовые результаты за 2017

Лента опубликовала результаты за 2П17 и 2017. Совокупные продажи в 2017 выросли на 19.2% до 365.2 млрд руб. — в рамках консенсус-прогноза Интерфакс, общие продажи были объявлены ранее в операционных результатах за 2017. Сопоставимые продажи в 2017 выросли на 0.9%, на фоне снижения LfL-трафика на 1.4% и роста LfL-чека на 2.3%. Скорректированный показатель EBITDA вырос на 11.8%, а скорректированная рентабельность EBITDA оказалась под давлением из-за сложной конъюнктуры на рынке и упала на 0.7 пп г/г. Рост общехозяйственных и административных затрат (+0.15 пп г/г) был связан с ростом затрат на амортизацию, связанным с экспансией. Прибыль за год выросла до 13.3 млрд руб. (+18.4% г/г), превысив консенсус-прогноз на 13.3%. Капзатраты в 2017 оказались существенно ниже (-49.7%г/г) по сравнению с 2016, что связано с более низким уровнем органического роста и существенным ростом доли арендованных площадей. Согласно прогнозу компании, на 2018, капзатраты должны составить 30-35 млрд руб., при этом органический рост останется ключевой стратегией экспансии.

4К17 не принес больших сюрпризов: сложные операционные условия остаются ключевым препятствием для улучшения финансовой динамики российских продуктовых ритейлеров в целом и Ленты, в частности. Скорректированный показатель EBITDA Ленты в размере 35.5 млрд руб. оказался на 2.3% ниже прогноза Интерфакс, в основном из-за снижения рентабельности (рентабельность EBITDA упала на 100 бп г/г во 2П17). Чистая прибыль оказалась высокой, увеличившись на 18.4% г/г и обогнав консенсус-прогноз Интерфакс на 8.4%, но рост был в основном обеспечен разовым налоговым фактором, который вряд ли отражает базовую финансовую динамику.АТОН

")

")

")