Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ЛУКОЙЛ 1 пол 2020

В целом все ожидаемо, динамика выручки и EBITDA в 1 пол 2020 практически полностью совпадает с показателями Роснефти (выручка – 33,3% vs -33,4% у Роснефти, EBITDA – 53,3% vs 54,9%). У Газпромнефти выручка упала всего на 24,8%, а EBITDA – 55,4%.

Дивидендная политика Лукойла более прогрессивная, поэтому обращать внимание на чистый убыток за 1 пол нет смысла, тем более что он обусловлен обесценением активов. Если цены на нефть восстановятся, то резерв можно восстановить обратно, получится уже прочий доход.

Резкий рост транспортных расходов за рубежом связан с девальвацией рубля и ростом ставок на фрахт. Остальные расходы, в целом, были под контролем.

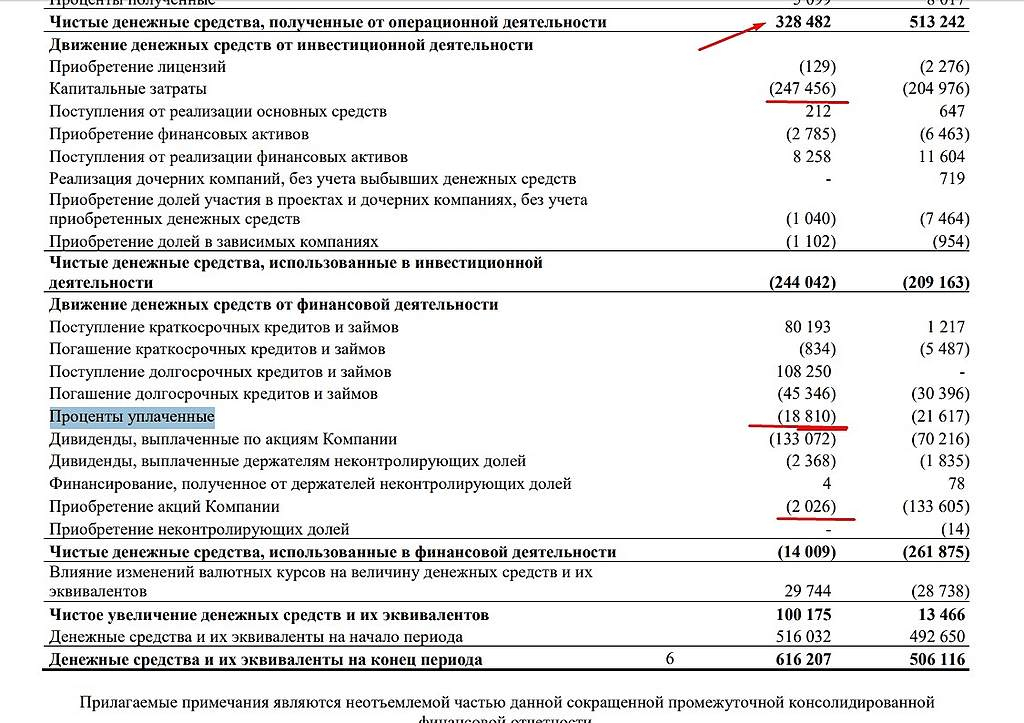

Более интересна динамика FCF за 1 полугодие упал на 73% г/г до 81 млрд. Важно отметить, что Лукойл нарастил CAPEX на 20,7% г/г до 247 млрд, что отрицательно воздействовало на FCF (CAPEX Роснефти упал на 15,8%, у Газпромнефти вырос на 23,7%). 84% капитальных затрат идут в разведку и добычу, остальное в переработку.

Стоит отметить, что 2 кв нетто-цена на нефть благодаря временному лагу по пошлине и НДПИ была выше на 5,4%, чем в 1 кв – 17,31 долл. По 1 пол средняя нетто-цена равна 17,13 долл (-29,5% г/г). Ставки НДПИ и экспортной пошлины упали в 2 раза, поэтому государство смягчило общее падение цен, которое составило 40,8%.

В 1 пол добыча углеводородов упала на 6,6% г/г, а переработка нефти на НПЗ – на 9,1% г/г. Экспорт сырой нефти сократился на 6,2% г/г, но в результате снижения спроса на внутреннем рынке на 4,2% вырос экспорт нефтепродуктов.

Продажи на внутреннем рынке занимают всего 17% в выручке Лукойла. Снижение цен и объемов реализации в РФ было менее сильным (цены на нефтепродукты в рознице даже выросли г/г), чем на экспортных рынках, но на общую картину это никак не повлияло.

Дилетант, а вы случайно не в курсе как у аналитиков получился скорр. FCF 32 млрд руб.?