Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГенеральным директором «Группы ЛСР» на три года избран Максим Соколов – экс-министр транспорта. Об этом говорится в сообщении компании по итогам заседания совета директо.

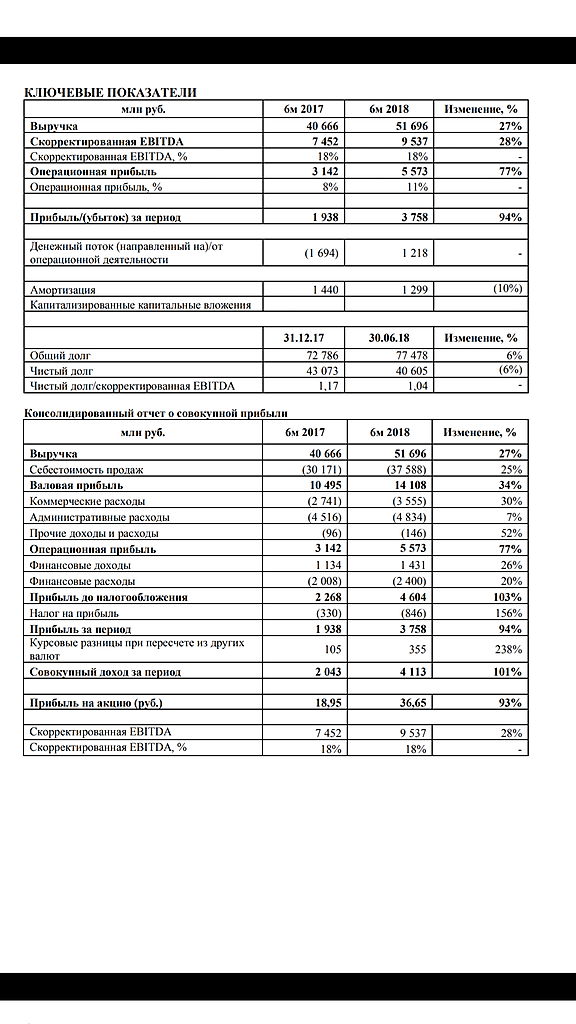

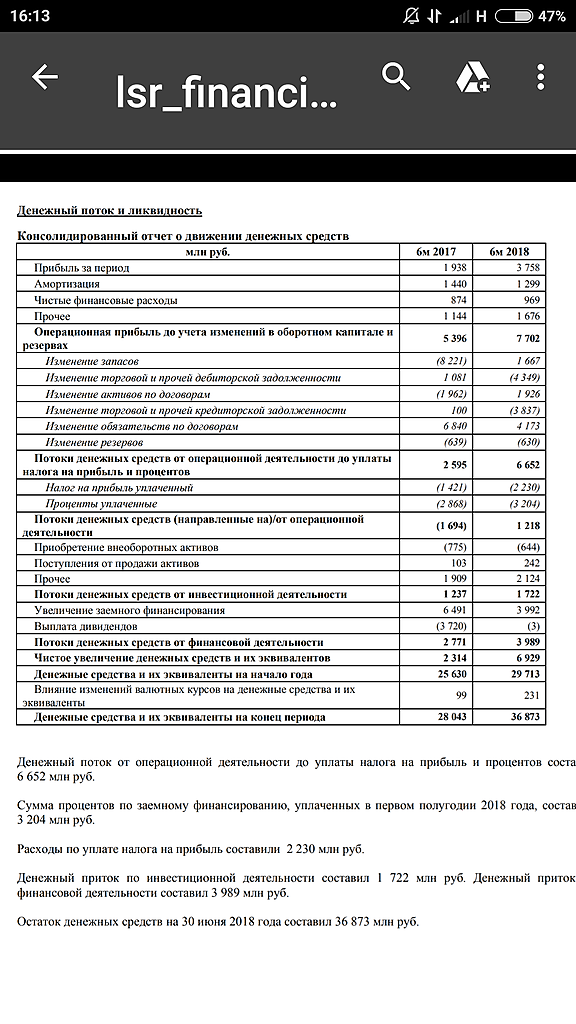

Сегодняшняя отчетность ЛСР нейтральная. Очевидно, что рост выручки связан с новыми МСФО-9. Операционные показатели неоднозначные: ввод жилья упал на 44%, новые продажи выросли на 40%. Назначение нового СЕО может иметь далеко идущие последствия. Возможно, компания сместит фокус на нежилищное строительство.Нигматуллин Тимур

На мой взгляд, фаворит в секторе – ГК «ПИК». Мы считаем, что консолидация сектора девелопмента будет идти вокруг наиболее крупного игрока. Помимо этого, бизнес-модель «ПИКа» лучше адаптирована к структуре спроса на российском рынка (индустриальный эконом-класс с отделкой).

«Открытие Брокер»

читать дальше на смартлабе