Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийразмер дивидендов уже определен или в процессе???

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 377,0 млрд |

| Выручка | 768,5 млрд |

| EBITDA | 153,0 млрд |

| Прибыль | 79,9 млрд |

| Дивиденд ао | 2,494 |

| P/E | 4,7 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 7,4% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

33.735₽ +2.98%

-

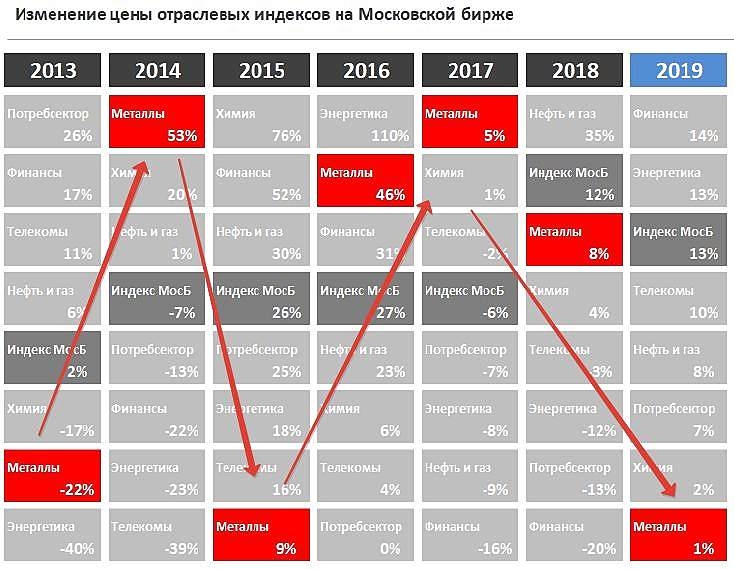

Время покупать металл.

Данные с «Доход'а».

Евдокимов Сергей, Логично. Металлы значительно хуже индекса МосБиржи.

ММК - производство стальной продукции в 2020 г может вырасти на 2-3%

ММК - производство стальной продукции в 2020 г может вырасти на 2-3%

директор по экономике ММК Андрей Еремин, в рамках Дня инвестора ММК в Лондоне, рассказал, что в 2020 году

«Рост производства составит около 2-3%»

В первом полугодии следующего года может быть снижение объемов производства из-за сезонного фактора, а также реконструкции стана-2500 горячей прокатки.

ММК может изменить свой прогноз снижения производства стальной продукции по итогам текущего квартала до 4,5% с ранее ожидавшихся 6% на фоне восстановления цен на сталь на экспортных рынках.

«Есть вероятность, что мы можем улучшить этот показатель к концу года – снизить не на 6%, а на 4,5-5%»

источник

Авто-репост. Читать в блоге >>> Лондон. 15 ноября. ИНТЕРФАКС — «Магнитогорский металлургический комбинат» (MOEX: MAGN) прогнозирует в 2020 году рост производства стальной продукции на 2-3% по сравнению с 2019 годом, заявил журналистам CFO компании Андрей Еремин.

Лондон. 15 ноября. ИНТЕРФАКС — «Магнитогорский металлургический комбинат» (MOEX: MAGN) прогнозирует в 2020 году рост производства стальной продукции на 2-3% по сравнению с 2019 годом, заявил журналистам CFO компании Андрей Еремин.

При этом он обратил внимание на снижение объемов производства в I и II квартале, которое будет вызвано, в частности, сезонностью и реконструкцией стана 2500 горячей прокатки.

ММК также может скорректировать прогноз снижения производства стальной продукции в IV квартале 2019 года до 4,5% с ожидавшихся ранее 6% с учетом рыночной ситуации, добавил CFO.

«Мы говорили, что падение производства на 6% будет вызвано снижением цен на сталь на экспортных рынках. Но сейчас мы видим, что они начинают восстанавливаться», — пояснил топ-менеджер.- ММК - планирует показатель чистый долг/EBITDA менее 1х, капвложения в 2019-2023 гг планируютя на уровне $900 млн

ММК планирует соотношение чистый долг к EBITDA в размере менее 1х — из презентации компании.

Компания нацелена на поддержание уровня оборотного капитала не выше 14-15% от выручки.

ММК планирует сохранить объем капитальных вложений в 2019-2023 годах на уровне 900 миллионов долларов ежегодно.

В 2024 и 2025 годах ММК инвестирует около 700 миллионов долларов в год. В том числе на ремонтные работы в 2020-2025 годах предполагается направлять порядка 300 миллионов долларов ежегодно.

Дополнительный capex не повлияет на дивидендные выплаты.

Компания будет придерживаться гибкого подхода к размерам затрат при изменении рыночной конъюнктуры. IRR всех инвестиционных проектов группы — выше 20%.

источник

источник

Авто-репост. Читать в блоге >>>  © Interfax 11:54 15.11.2019

© Interfax 11:54 15.11.2019

РОССИЯ-ММК-ЗАТРАТЫ-ПРОГНОЗ

ММК намерен к 2025 г сократить себестоимость сляба на 15%, до $266/тонна

Лондон. 15 ноября. ИНТЕРФАКС — «Магнитогорский металлургический комбинат»

(MOEX: MAGN) планирует сократить к 2025 году cash-cost сляба на 15%.

К 2025 году себестоимость сляба, согласно прогнозам ММК, приведенным в

презентации ко Дню инвестора (проходит в пятницу в Лондоне), составит

$266/тонна. На конец сентября этот показатель находился на отметке $313/тонна.

Снижение себестоимости будет достигнуто за счет реализации инвестиционных

проектов и операционных улучшений. Так, новая аглофабрика позволит сократить

cash-cost сляба на $9, новая доменная печь — еще на $29, коксохимический

комплекс — на $9.

Целевое снижение себестоимости выпускаемой компанией продукции за счет

мероприятий по операционной эффективности составляет до 2025 года включительно

2-3% ежегодно.

ММК — один из крупнейших в РФ производителей металлопродукции. Основным

бенефициаром компании является председатель совета директоров Виктор Рашников

(контролирует 84,26% акций через Mintha Holding), free float составляет 15,74%.

- 15 ноя (Рейтер) — Магнитогорский металлургический комбинат:

* Ожидает роста внутреннего спроса на сталь в 2020 году на 2% до 43,9 миллиона тонн г/г — презентация

* Ожидает общий объем капвложений в 2019-2025 годах на уровне $2,14 миллиарда, что увеличит EBITDA на $483 миллионов

* Дополнительные капвложения в 2019-2023 годах не повлияют на выплату дивидендов

* Планирует снижение себестоимости производства на 2-3% в год за счет повышения операционной эффективности - © Interfax 11:54 15.11.2019

РОССИЯ-ММК-CAPEX-ПРОГНОЗ

Ежегодный capex ММК в 2020-23гг составит $900 млн, дополнительные капзатраты не повлияют на дивиденды

Лондон. 15 ноября. ИНТЕРФАКС — Ежегодные инвестиции группы ММК (флагманский

актив — «Магнитогорский металлургический комбинат» (MOEX: MAGN)) до 2023 года

включительно составят около $900 млн, говорится в презентации компании ко Дню

инвестора, который проходит в пятницу на Лондонской фондовой бирже.

В период с 2024 до 2025 гг. capex запланирован на уровне $700 млн.

«Дополнительные капзатраты не повлияют на дивидендные выплаты», — говорится в

материалах ММК. При этом компания обращает внимание на «гибкий подход к capex

при изменении рыночной конъюнктуры».

Поддерживающий capex на ремонтные работы составит, по предварительным

подсчетам, до 2025 года $300 млн в год.

В 2019 году капзатраты ММК подтвердил на уровне $900 млн.

IRR всех запланированных инвестпроектов превышает 20%. В 2021-22 гг. ММК

планирует ввести в строй новую коксовую батарею, цех улавливания и переработки

химпродуктов, капзатраты в который составят $785 млн, в 2024 году запланирован

запуск новой доменной печи стоимостью $694 млн, в 2025 году будет введен в строй

новый кислородный блок, capex в который составит $167 млн.

Общий объем инвестиций компании в рамках стратегии развития в период с 2016

до 2025 года составит $2,879 млрд. При этом общий среднегодовой эффект EBITDA

оценивается в $686 млн. - Согласно новой дивидендной политике ММК размер дивидендов не изменится - Атон

Совет директоров ММК утвердил новую дивидендную политику

Согласно новой политике, компания будет выплачивать не менее 100% своего свободного денежного потока, если отношение чистого долга к EBITDA будет оставаться ниже 1.0x. Если коэффициент превысит 1.0x, выплата составит не менее 50% от FCF. ММК будет выплачивать дивиденды ежеквартально.

Данная политика является пояснением к предыдущей, которая предусматривала выплату ММК не менее 50% от FCF при коэффициенте чистый долг/EBITDA ниже 1.0x. Фактически, компания выплачивала 100% FCF, как показывают последние объявления, поэтому размер дивидендов не изменится. В связи с этим мы считаем новость НЕЙТРАЛЬНОЙ.

Атон

Авто-репост. Читать в блоге >>>

Буду ждать ММК 23, а в НЛМК 90!

Лом упал, арматура упала, рубль стабилен!

Денег нет, пусть держатся.

мимо проходил, не забудьте запостить как купите, много ждунов, а реальных покупцов на лоях мало

Алексей Саныч, я всегда пишу, когда покупаю и продаю.

Работаю на основе приходящих снов!

Портфель выложен.

мимо проходил, это самый надежный способ. Но к сожалению мне всякая хрень снится а не торговые сигналы.

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, Сейчас проценты по вкладам на лоях. Можно поробовать

ahgree, через год эти лои по вкладам покажутся хаями. Все относительно.

Коммунизму быть!, Да, я уже это вижу на примере ОФЗ.у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, Сейчас проценты по вкладам на лоях. Можно поробовать

ahgree, через год эти лои по вкладам покажутся хаями. Все относительно.

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, Сейчас проценты по вкладам на лоях. Можно поробовать за сим господа откланяюсь Вам, акций ММК у меня нет, а покупать их сейчас я совершенно не собираюсь!

за сим господа откланяюсь Вам, акций ММК у меня нет, а покупать их сейчас я совершенно не собираюсь!

встретимся на 24у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, при этом не все акции на хаях… :) всегда есть что выбрать

Ремора, но летят как правило все акции, обновляя свои лоиу ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, В России есть свои потребности… :) Строительство и автопром… :) на которые ММК и поставляет свой металл…

от мирового спроса тут мало что зависит, а внутренний в данном направлении никуда не пропадет.

Ремора, в России есть и конкуренты у ММК, например тотже налим автолист постовляет, есть ещё Евраз

Аля, и у каждого есть свой рынок сбыта… :)

Металлурги РФ покрывают всего 4,5% мирового спроса… :)

Ремора, возможно, я не уверена в вашей цифре в 4,5%

им бы стоило совместно с другими, не китайскими, компаниями сделать, что-то типа металлургического ОПЕК!

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, при этом не все акции на хаях… :) всегда есть что выбратьу ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, что-то непохоже чтобы ММК, Севка и иже с ними были на максимумах… как раз таки наоборот.

Я понимаю что нефтегаз задрали, и он упасть может.

Но понянет ли за собой сталевиков?у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, В России есть свои потребности… :) Строительство и автопром… :) на которые ММК и поставляет свой металл…

от мирового спроса тут мало что зависит, а внутренний в данном направлении никуда не пропадет.

Ремора, в России есть и конкуренты у ММК, например тотже налим автолист постовляет, есть ещё Евраз

Аля, и у каждого есть свой рынок сбыта… :)

Металлурги РФ покрывают всего 4,5% мирового спроса… :) есть куда расти, а соответственно наращивать обороты, объемы производства, прибыли и дивидендов для акционеров.у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, В России есть свои потребности… :) Строительство и автопром… :) на которые ММК и поставляет свой металл…

от мирового спроса тут мало что зависит, а внутренний в данном направлении никуда не пропадет.

Ремора, в России есть и конкуренты у ММК, например тотже налим автолист постовляет, есть ещё Евраз

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: