Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЛюбимая акция, будет 60, хорошо, будет 50 хорошо)

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 374,3 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,3 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 7,4% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

33.5₽ -1.44%

-

Акции ММК вошли в топ-10 ценных бумаг российского рынка

Акции ММК вошли в топ-10 ценных бумаг российского рынка

Аналитики канала «Мои Инвестиции» обновили подборку лучших акций на российском рынке и добавили в топ-10 акции ММК на фоне потенциально сильных операционных результатов за II квартал 2024 года. Также аналитики отметили:- прогноз роста EBITDA и снижение оборотного капитала во II квартале 2024 года. Это может позволить «сгенерировать сильный денежный поток, который транслируется в дивиденды (8–9% доходности за I полугодие 2024 года)».

- бумаги ММК сейчас торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/EBITDA.

Авто-репост. Читать в блоге >>> Самый дешевый металлург на российском рынке

Самый дешевый металлург на российском рынкеСАМЫЙ ДЕШЕВЫЙ МЕТАЛЛУРГ НА РОССИЙСКОМ РЫНКЕ!

С начала 2024 года котировки Северстали и НЛМК прибавили около 40%. В это же время ММК — всего 11%. Да и то этому поспособствовала позитивная динамика последних двух дней. Без них результат был бы еще скромнее.

⁉️ Неэффективность?

Если смотреть по мультипликатору EV/EBITDA, где у ММК — 2,9x, НЛМК — 4,9x, Северстали — 5,5x, то ММК действительно самая дешевая среди трех «сестер». При этом все металлурги имеют чистую денежную позицию (кэша на счетах больше, чем долгов).

Во-первых, ММК исторически оценивался дешевле остальных металлургов. Пока нет причин к переоценке. Во-вторых, ММК сейчас активно вкладывается в CAPEX. Это привело к отрицательному денежному потоку за 2023 год. У НЛМК и Северстали соотношение EV/FCF 7x и 12x соответственно.

По этой же причине дивиденды за 2023 намного скромнее, чем у НЛМК и Северстали — всего 4,7%. А металлурги — это всегда история про дивиденды. Ожидать высоких темпов роста бизнеса в этом секторе сложно.

Авто-репост. Читать в блоге >>> ММК | Рассмотрение иска Загорского трубного завода о взыскании 5,45 млрд руб. назначено на 5 июня - Ренессанс Капитал

ММК | Рассмотрение иска Загорского трубного завода о взыскании 5,45 млрд руб. назначено на 5 июня - Ренессанс КапиталПредварительное заседание по иску Загорского трубного завода (ЗТЗ) к ММК назначено на 5 июня. В начале мая ЗТЗ подал иск о взыскании с ММК 5,45 млрд руб. по заключенному в 2019 году договору поставки продукции.

Согласно источникам Интерфакса, стороны не смогли договориться по условиям выполнения контракта о поставках стального листа из-за изменения рыночной конъюнктуры. Компании не комментировали судебное разбирательство. По нашим оценкам, сумма иска эквивалентна около 3,2% денежных средств на балансе ММК по состоянию на 1кв24 и чуть менее 3% EBITDA компании за 2024 год.

Авто-репост. Читать в блоге >>> Загорский трубный завод подал иск к ММК на 5,449 млрд рублей

Загорский трубный завод подал иск к ММК на 5,449 млрд рублей

07.05.2024

Загорский трубный завод (ЗТЗ) подал иск о взыскании 5,4 млрд рублей с Магнитогорского металлургического комбината (ММК). Такие данные содержатся в картотеке судебных дел.

АО «Загорский трубный завод» (ЗТЗ) намерен добиваться возмещения через суд 5 миллиардов 448 миллионов 805 тысяч рублей от ПАО «Магнитогорский металлургический комбинат» (ММК). Соответствующее исковое заявление было подано 2 мая текущего года в Арбитражный суд Челябинской области. Сведения об этом содержатся в российской системе электронного правосудия.

Детали иска не раскрыты. По данным «Интерфакса», ЗТЗ и ММК отказываются предоставлять комментарии по предстоящему судебному процессу. Есть данные от источника, близкого к ситуации. Он называет причиной иска на 5,4 млрд рублей соглашение о поставках стального листа, заключенное в 2022 году. Изменение рыночных условий привело к тому, что стороны не смогли договориться об условиях выполнения контракта.TRANSLATE with x/> /> English

Авто-репост. Читать в блоге >>>- 07.05.2024

Загорский трубный завод (ЗТЗ) подал иск о взыскании 5,4 млрд рублей с Магнитогорского металлургического комбината (ММК). Такие данные содержатся в картотеке судебных дел.

АО «Загорский трубный завод» (ЗТЗ) намерен добиваться возмещения через суд 5 миллиардов 448 миллионов 805 тысяч рублей от ПАО «Магнитогорский металлургический комбинат» (ММК). Соответствующее исковое заявление было подано 2 мая текущего года в Арбитражный суд Челябинской области. Сведения об этом содержатся в российской системе электронного правосудия.

Детали иска не раскрыты. По данным «Интерфакса», ЗТЗ и ММК отказываются предоставлять комментарии по предстоящему судебному процессу. Есть данные от источника, близкого к ситуации. Он называет причиной иска на 5,4 млрд рублей соглашение о поставках стального листа, заключенное в 2022 году. Изменение рыночных условий привело к тому, что стороны не смогли договориться об условиях выполнения контракта.

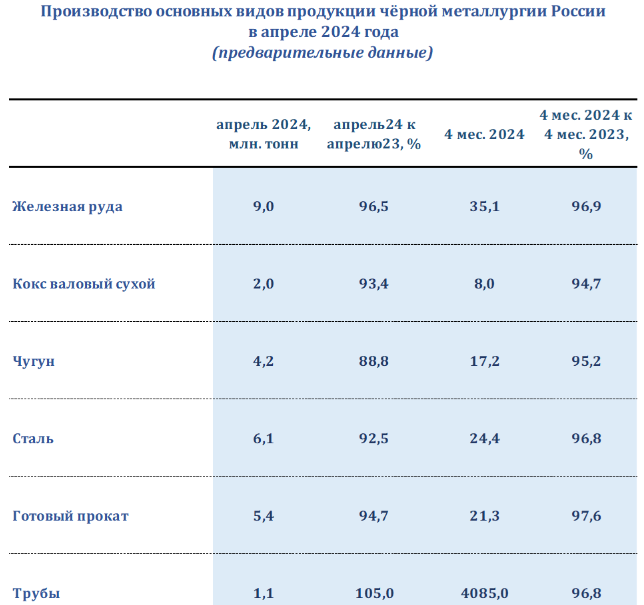

Важно отметить, что ММК является одним из ключевых поставщиков стального листа для ЗТЗ. - Согласно предварительным данным, за апрель 2024 года предприятия чёрной металлургии РФ произвели 6,1 млн. тонн стали. Снижение показателей в годовом соотношении — 7,5%. По итогам 4 месяцев объёмы сократились на 3,2% до 24,4 млн. тонн.

Апрельское производство готового проката составило 5,4 млн. тонн, что ниже показателей аналогичного периода 2023 года на 5,3%. В течение января-апреля объёмы снизились на 2,4% до 21,3 млн. тонн

Стальных труб за апрель металлургические предприятия РФ изготовили 1,1 млн. тонн (+5%), за 4 месяца — 4,085 млн. тонн (-3,2%).

#MAGN

#MAGN

Сегодня состоялся вход в $MAGN

Компании-металлурги, такие как НЛМК и Северсталь, обновили свои максимумы, а Северсталь и вовсе исторический максимум показала. Один лишь ММК из этой тройки металлургов никак не мог разогнаться. Сформировали треугольник, при пробое которого пробили и экстремум волны В. При этом ценовые зоны с наибольшими объемами накоплений также остались позади. Ставим цель 66.19

Не является иир

Авто-репост. Читать в блоге >>>

Я, конечно, ни хрена не понял — откуда такой рост, но на всякий случай спекулятивную часть продал — ну, которую в конце апреля закупил на об...

MaxL2, распадскую купят 😁

- ММК-МЕТИЗ (ММК) - Прибыль 1 кв 2024г: 80,33 млн руб

ММК-МЕТИЗ (ММК) – рсбу/ мсфо

Номинал 1 руб

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 14.05.2024г: 6,309 млрд руб

Общий долг на 31.12.2021г: 8,590 млрд руб/ мсфо 8,738 млрд руб

Общий долг на 31.12.2022г: 9,544 млрд руб/ мсфо 9,669 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.03.2024г: 7,826 млрд руб

Выручка 2021г: 34,571 млрд руб/ мсфо 34,747 млрд руб

Выручка 1 кв 2022г: не опубликовано

Выручка 6 мес 2022г: 17,975 млрд руб/ мсфо 18,087 млрд руб

Выручка 9 мес 2022г: 24,999 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Прибыль 1 кв 2021г: 484,26 млн руб

Прибыль 6 мес 2021г: 997,94 млн руб/ Прибыль мсфо 1,041 млрд руб

Прибыль 9 мес 2021г: 1,972 млрд руб

Прибыль 2021г: 3,010 млрд руб/ Прибыль мсфо 3,121 млрд руб

Авто-репост. Читать в блоге >>>  Российские металлурги в апреле 2024 г. выплавили 6,1 млн т стали, что на 7,5% меньше г/г - Ведомости

Российские металлурги в апреле 2024 г. выплавили 6,1 млн т стали, что на 7,5% меньше г/г - ВедомостиВ апреле 2024 года российские металлурги снизили выпуск стали на 7,5% по сравнению с апрелем 2023 года, достигнув отметки в 6,1 миллиона тонн, согласно данным Корпорации «Чермет». Параллельно снизился и выпуск готового проката, на 5%, составив 5,4 миллиона тонн, в то время как объем выпуска труб увеличился на 5% до 1,1 миллиона тонн.

За первые четыре месяца 2024 года общий объем выплавленной стали в России сократился на 3% по сравнению с аналогичным периодом прошлого года, достигнув 24,4 миллиона тонн. Выпуск готового проката снизился на 2%, а труб на 3%.

Системное снижение объемов выплавки стали началось в первом квартале 2024 года, когда объемы производства уменьшились на 2% по сравнению с прошлым годом, составив 18,3 миллиона тонн. Это связано с ростом ключевой ставки ЦБ, ослабившим закупочную активность в строительстве.

Тем не менее, прогнозируется рост потребления стали в России в соответствии с динамикой ВВП, который по оценкам ЦБ может составить 2,5–3,5% к концу 2024 года. Ожидается, что спрос на сталь возрастет за счет реализации инфраструктурных проектов и увеличения ее потребления в строительстве и промышленности.

Авто-репост. Читать в блоге >>>- ММК-МЕТИЗ (ММК) – рсбу/ мсфо

Номинал 1 руб

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 13.05.2024г: 6,341 млрд руб

Общий долг на 31.12.2021г: 8,590 млрд руб/ мсфо 8,738 млрд руб

Общий долг на 31.12.2022г: 9,544 млрд руб/ мсфо 9,669 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.03.2024г: 7,826 млрд руб

Выручка 2021г: 34,571 млрд руб/ мсфо 34,747 млрд руб

Выручка 1 кв 2022г: не опубликовано

Выручка 6 мес 2022г: 17,975 млрд руб/ мсфо 18,087 млрд руб

Выручка 9 мес 2022г: 24,999 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Прибыль 1 кв 2021г: 484,26 млн руб

Прибыль 6 мес 2021г: 997,94 млн руб/ Прибыль мсфо 1,041 млрд руб

Прибыль 9 мес 2021г: 1,972 млрд руб

Прибыль 2021г: 3,010 млрд руб/ Прибыль мсфо 3,121 млрд руб

Прибыль 1 кв 2022г: не опубликовано

Прибыль 6 мес 2022г: 1,961 млрд руб/ Прибыль мсфо 1,961 млрд руб

Прибыль 9 мес 2022г: 1,844 млрд руб

Прибыль 2022г: 2,983 млрд руб/ Прибыль мсфо 3,025 млрд руб

Прибыль 1 кв 2023г: 39,85 млн руб

Прибыль 6 мес 2023г: 217,45 млн руб/ Убыток мсфо 250,37 млн руб

Прибыль 9 мес 2023г: 378,99 млн руб

Прибыль 2023г: 639,61 млн руб/ Прибыль мсфо 281,10 млн руб

Прибыль 1 кв 2024г: 80,33 млн руб

www.e-disclosure.ru/portal/files.aspx?id=57&type=3

mmk-metiz.ru/company/aktsioneram-i-investoram/finansovaya-otchetnost/

ММК-МЕТИЗ – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2022 год * 19.05.2023 * дивиденды не выплачивать

2021 год * 21.06.2022 * дивиденды не выплачивать

2020 год * 22.06.2022 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=57

Строительные материалы взлетят в цене на 20% уже в этом месяце, из-за высокого спроса больше всего подорожают металлические изделия

Строительные материалы взлетят в цене на 20% уже в этом месяце, из-за высокого спроса больше всего подорожают металлические изделия

Директор по развитию инвестиционно-девелоперского холдинга «Астерра» Константин Злобин:

Начало тренда на рост цен большинства стройматериалов положил март с подготовкой к весеннему сезону. Следующей точкой стал май, когда большинство строителей, которые не запаслись необходимыми товарами заранее, будут скупать их оптом. По мнению специалистов, представителей крупных сетей ретейлеров и девелоперов, стоит ожидать общей прибавки стоимости на строительные материалы в диапазоне 15-20%, в зависимости от сегмента. Традиционным уже для отечественного рынка можно назвать подорожание металла — оно прогнозируется в среднем на 20%. Рынок строительных материалов очень разнообразный.

Есть позиции, которые необходимы совершенно всем его участникам, а есть специализированные. Тем не менее стоимость материалов может меняться в зависимости от различных факторов: роста ключевой ставки, курса валют, принятия новых законов и даже сезонности. Традиционно осенью и зимой цены на многие товары ниже, потому что сезон строительства заканчивается, а производителям и магазинам надо распродать продукцию. В 2023 году многоквартирные проекты и индивидуальное жилищное строительство (ИЖС) демонтировали рост.

Авто-репост. Читать в блоге >>>

Георгий Х., Экстремальные догоняющие и ошибочные в своей массе инвестиции под давлением превосходящих конкурентов. А в это Время эти конкуре...

Остап1978, интересные выводы. Ну что же, шортите. Я встал в лонг как на одну из самых перспективных в плане стабильного роста компаний.

Остап1978, у них нет уверенности в завтрашнем дне, поэтому они увеличивает капитальные затраты, а не выводят деньги через дивы? Мне казалось...

Георгий Х., Экстремальные догоняющие и ошибочные в своей массе инвестиции под давлением превосходящих конкурентов. А в это Время эти конкуренты увеличивают отрыв от ММК. И кстати, их инвестиционные планы носят стратегический характер. ММК — дно российской металлургии. И на фоне китайской экспансии данная Контора обречена.Собственно размер дивидендов тому доказательство: менеджмент ММК боится будущего, нет уверенности в завтрашнем дне.

Остап1978, у них нет уверенности в завтрашнем дне, поэтому они увеличивает капитальные затраты, а не выводят деньги через дивы? Мне казалось, что экономика предприятий немного по другому работает.

У ММК есть проблемы (как и у всех), но есть и огромный потенциал роста. Насчёт размера дивидендов: есть ясная формула расчёта, ровно по ней посчитали и выплатили.ValeraShelomov, да. Часть купона (10%) реинвестирую, часть трачу на себя и семью. Заводить большие деньги в акции бессмысленно.

RayDalio, круто

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: