Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДурдин Артем,

Что, что

как это купленные акции мешают расти ?

и с чего они маржинальные? у него на счете больше 100 лямов, магнита куплено на 73

Генадий Гимаев, вы или недавно на рынке и не все еще понимаете или придуриваетесь

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 480,7 млрд |

| Выручка | 2 775,5 млрд |

| EBITDA | 161,4 млрд |

| Прибыль | 47,8 млрд |

| Дивиденд ао | 412,13 |

| P/E | 10,1 |

| P/S | 0,2 |

| P/BV | 14,0 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 8,7% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Дурдин Артем,

Что, что

как это купленные акции мешают расти ?

и с чего они маржинальные? у него на счете больше 100 лямов, магнита куплено на 73

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

holonaft, в некоторых секторах, например IT, коэфициент P/B бывает 3-4-5 и это нормально. Но это же не значит что коэффициент P/B полное гавно и от него надо отказаться.

athlant64,

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

holonaft, в некоторых секторах, например IT, коэфициент P/B бывает 3-4-5 и это нормально. Но это же не значит что коэффициент P/B полное гавно и от него надо отказаться.

Кочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Дурдин Артем,

Не смешите У него шорт ГМК на 540 лямов и он в плюсе по этому шорту

Кочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Дурдин Артем,

Не смешите У него шорт ГМК на 540 лямов и он в плюсе по этому шорту

Генадий Гимаев, и в чем логика вашего сообщения? как одно второму мешает? если он купил на большую сумму маржинальных денег и из-за этого бумаге не дают расти, то при чем тут, что у него шорт в ГМК?

Кочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Дурдин Артем,

Не смешите У него шорт ГМК на 540 лямов и он в плюсе по этому шорту

Кочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

holonaft, в некоторых секторах, например IT, коэфициент P/B бывает 3-4-5 и это нормально. Но это же не значит что коэффициент P/B полное гавно и от него надо отказаться.

А вот и анализ от Андрея Ванина подоспел. Свежак.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент, да и рост средств на зарплату вырос т.к. новые рабочие места уже есть(производство и т.п), а отдача(маржа) пока в будующем… Тут вообще нет ничего скрытого, да и в схеме сделки с продажей пакета акций + SPO автор не разобрался: допку выкупили с большой переподпиской и лишь малую часть дадут рынку (инвесторам), т.к. ну никак нельзя было проигнорировать акционеров и не дать им возможность купить акций по цене SPO.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика. Сможете выстроенную логистику оценить? ))

Другой вопрос что рынок боится что часть допки, которую распределят между миноритариями, может уйти в рынок если цена акций, к моменту появления бумаги от SPO в портфелях, сильно отрастёт.., но и тут нет ничего страшного, т.к. это совсем не большой объём, даже если всё выльют в рынок(что крайне сомнительно).

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

А вот и анализ от Андрея Ванина подоспел. Свежак.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент, да и рост средств на зарплату вырос т.к. новые рабочие места уже есть(производство и т.п), а отдача(маржа) пока в будующем… Тут вообще нет ничего скрытого, да и в схеме сделки с продажей пакета акций + SPO автор не разобрался: допку выкупили с большой переподпиской и лишь малую часть дадут рынку (инвесторам), т.к. ну никак нельзя было проигнорировать акционеров и не дать им возможность купить акций по цене SPO.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика. Сможете выстроенную логистику оценить? ))

Другой вопрос что рынок боится что часть допки, которую распределят между миноритариями, может уйти в рынок если цена акций, к моменту появления бумаги от SPO в портфелях, сильно отрастёт.., но и тут нет ничего страшного, т.к. это совсем не большой объём, даже если всё выльют в рынок(что крайне сомнительно).

Да не смогут они все сами производить.

Ну огурцы, шампиньоны.

Но это далеко не все

А когда последний день чтобы купит по 6185?

Андрей, не понял, а где я ВКЛЮЧАЛ стоимость активов в СТОИМОСТЬ АКЦИИ?

athlant64,

Вот здесь." Покупая акцию по 6600 мы получаем активов на 4800".

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде..

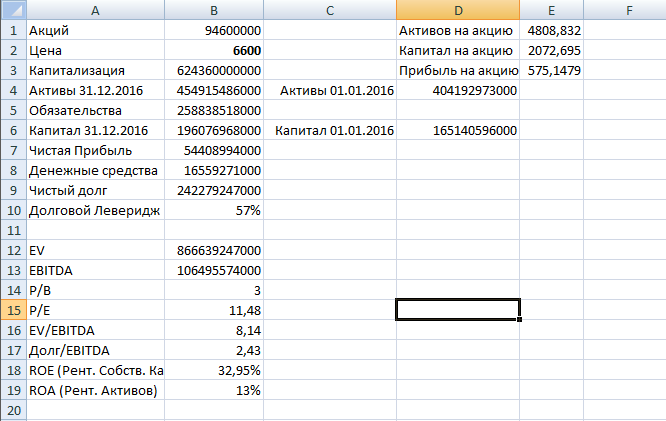

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Бизнес у Магнита конечно же хорош, ROE=33% (хорошая маржа с заемными средствами), Долговой Леверидж = 57% (низкий риск), ROA=13% (эффективный бизнес).

Идем далее: P/E=11,5, P/B =3, EV/EBITDA=8,14. По цене 6600 уже лучше, но пока еще не дешево.

Покупая акцию по 6600 мы получаем активов на 4800, прибыль по 575 на акцию и рассчитываем на 2000 рублей при ликвидации. Уже чуть ближе к справедливости, но пока еще не дешево.

При цене акции меньше 5000 и ниже уже можно будет потихоньку добавлять в портфель.

Надо еще посмотреть показатели за LTM, но что-то лень.

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Покупая акцию по 6600 мы получаем активов на 4800,