Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовет директоров "Магнита" принял отставку Галицкого, избрал гендиректором Помбухчана

14:21 16 Февраля 2018 года

МОСКВА, 16 фев — ПРАЙМ. Совет директоров «Магнита» на заседании в пятницу принял отставку основателя сети Сергея Галицкого с должности гендиректора и избрал на этот пост Хачатура Помбухчана, говорится в материалах «Магнита».

В пятницу ВТБ заключил соглашение о покупке 29,1% акций «Магнита», одного из крупнейших российских ритейлеров, у основателя сети Сергея Галицкого. Сумма сделки составит порядка 138 миллиардов рублей, она требует одобрения Федеральной антимонопольной службы (ФАС) РФ.

Помбухчан ранее занимал должность председателя совета директоров «Магнита» и финансового директора компании. Он избран на пост гендиректора с 17 февраля сроком на три года. Главой совета директоров ритейлера теперь назначен Аслан Шхачемуков, его заместителем — Алексей Пшеничный.

Новый гендиректор Помбухчан также с 17 февраля избран председателем правления «Магнита». Шхачемуков сейчас является заместителем гендиректора компании «Тандер» (операционная структура «Магнита») по безопасности, юридической работе, связям с органами власти и с общественностью. Алексей Пшеничный — глава сети спортивных магазинов «Высшая лига».

1prime.ru/consumer_markets/20180216/828465011.html

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 477,6 млрд |

| Выручка | 2 775,5 млрд |

| EBITDA | 161,4 млрд |

| Прибыль | 47,8 млрд |

| Дивиденд ао | 412,13 |

| P/E | 10,0 |

| P/S | 0,2 |

| P/BV | 13,9 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 8,8% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

4686.5₽ +0.13%

-

Что-то мне подсказывает, что текущая ситуация с продажей Магнита, этот еще один гвоздь в крышку инвестиционного климата в России. Плохо все это, плохо....

Что-то мне подсказывает, что текущая ситуация с продажей Магнита, этот еще один гвоздь в крышку инвестиционного климата в России. Плохо все это, плохо....

Цитирую самого себя. Дословно:

«Магнит: брать эту пакость на долгосрок не выше 4500. Так завещали коты! ©

Манул Кот

26 января 2018, 10:56»

Цена на тот момент: 5 900. Коммент скромненько получил 1 лайк.

А теперь анализ — какие слова были ключевые в том комменте?

Вот эти: НЕ ВЫШЕ !!!!!!

Никто не знает будущего, но его видят коты ©

Манул Кот, кот где живет в втб???

Цитирую самого себя. Дословно:

Цитирую самого себя. Дословно:

«Магнит: брать эту пакость на долгосрок не выше 4500. Так завещали коты! ©

Манул Кот

26 января 2018, 10:56»

Цена на тот момент: 5 900. Коммент скромненько получил 1 лайк.

А теперь анализ — какие слова были ключевые в том комменте?

Вот эти: НЕ ВЫШЕ !!!!!!

Никто не знает будущего, но его видят коты ©- Магнит - сделка создает неопределенность для инвесторов – помещаем акции компании на ПЕРЕСМОТР

Основной акционер Магнита, г-н Галицкий продал 29.1% в компании ВТБ, сохранив всего 3%. Финансовый директор Хачатур Помбухчан станет новым гендиректором после отставки г-на Галицкого. Сделка предполагает дисконт 3.5-4% к вчерашней цене закрытия на Московской бирже.

Неопределенность в краткосрочной перспективе, вероятно, станет негативной с точки зрения восприятия, оказывая давление на акции. В долгосрочной перспективе стратегия компании может измениться, и до появления большей ясности может рассматриваться как дополнительный фактор риска. Мы помещаем рекомендацию компании на ПЕРЕСМОТР до появления определенности в отношении стратегии.

АТОН

Влияние в краткосрочной перспективе

В краткосрочной перспективе сделка поднимает вопросы относительно глубины текущих операционных проблем Магнита, а также времени и усилий, которые понадобятся для восстановления операционной динамики.

Момент выбран неожиданно. Хотя мы продолжаем считать, что операционные проблемы Магнита решаемы, выбранный г-ном Галицким момент для такого шага нас удивляет.

1) Компания находится в процессе трансформации и достигла бы критической массы переоборудования магазинов в 2018, что предполагает потенциальные улучшения уже в этом году.

2) Акции Магнита потеряли около 60% своей стоимости с сентября 2017 и торгуются с 1-летним форвардным мультипликатором P/E 11x, который предполагает непривлекательный мультипликатор на выходе по сравнению со средним историческим значением (14.1x).

Влияние в долгосрочной перспективе

В долгосрочной перспективе вероятно расширение сотрудничества/партнерства с другими игроками и сделки M&A. Хотя эта новость создает неопределенность в отношении долгосрочной стратегии компании, вчерашние комментарии во время форума Сочи 2018 могут дать некоторые ориентиры относительно потенциального стратегического направления движения Магнита. Как сообщает РБК, Магнит, Почта России и ВТБ рассматривают долгосрочное сотрудничество в нескольких областях. Магнит и Почта России будут пользоваться синергией в плане дистрибуции − Магнит будет продавать товары и продукты питания через Почту России, а курьеры Почты России будут осуществлять доставку покупок клиентам. Соглашение подразумевает, что Магнит и Почта России также частично консолидируют логистику и транспортные системы. Компании планируют совместное использование центров дистрибуции, транспортной и платежной инфраструктуры, что позволит расширить сеть дистрибуции. ВТБ в рамках этого сотрудничества станет основным финансовым институтом. ВТБ уже сотрудничает с Почтой России, поскольку они владеют одинаковыми долями в Почта Банке.

Может ли компания стать более активной в области M&A?

Менеджмент Магнита избегал масштабных сделок M&A, предпочитая концентрироваться на органическом росте. Эта стратегия обеспечила стабильный рост и хорошую видимость финансовых показателей в прошлом. В то же самое время, новый ключевой акционер (ВТБ) имеет большой опыт в плане M&A, а текущий этап развития розничного рынка в России предлагает множество возможностей M&A, на наш взгляд.  да нетакой это и негатив для Магнита, даже наоборот.

да нетакой это и негатив для Магнита, даже наоборот.

сказано:

див политику сохранят — ну небольшой плюсик,

подумают на бэйбэком — ну небольшой плюсик (объявят будет большой)

зачем ВТБ этот Магнит, ну тут либо перепродать

а скорей завести крупного иностранного ретейлира и прокредитовать его покупку (по типу Роснефти)

ну как-то так моё мнение!

я прикупила, бессовестно дешевый сегодня Магнит!

кто-то же из стаканов весь магнит на ярды объемов покупает.

тот же ВТБ на помойку прослойку?

так то они 30% перейти должны давным давно и соотв. оферта.

более, чем странно.

в стороне стою.

Антон Ромашов, ну такие как Василий и покупают

Аленка Капитал вроде покупает

Кстати не подскажешь, почему Элвис рекомендовал тарить Магнит?

Тимофей Мартынов, ну не Василий же с Элвисом на 7 ярдов скупили за один день ?

— ждали отскок наверх по темпам роста в % выручки за 1 или 2 квартал 18 ну и действия менеджмента антикризисные типа — все опять побегут покупать магнит.

но тут эль капитано «сбежали» с корабля — форс мажор…Если сравнить с выкупом втб МегаФона, то биржевая цена будет гдето колебаться на 10 -15% ниже цены большой сделки.

Короче 4000-4200. Ниже 4000 смело берём.

Сергей Кузнецов, ну зачем тебе в этом ковыряться? много точно не заработаешь, а 90%, что потеряешь.

все, что связано с тремя буквами ВТБ — это афера, схема, помойка и обходи стороной за тридевять земель.

ну и Галицкий не самый тупой на планете Земля — в этой комбинации он точно заработал больше всех, т.к. карты всегда были у него.

он свое точно не упустил тут и еще возьмет сверху.

кто жалеет Сергей Николаича — не волнуйтесь вы так, все у него хорошо, авось футбол поднимет наш теперь на мировой уровень.

кто-то же из стаканов весь магнит на ярды объемов покупает.

тот же ВТБ на помойку прослойку?

так то они 30% перейти должны давным давно и соотв. оферта.

более, чем странно.

в стороне стою.

Антон Ромашов, ну такие как Василий и покупают

Аленка Капитал вроде покупает

Кстати не подскажешь, почему Элвис рекомендовал тарить Магнит?- ВТБ купил 29,1% акций Магнит за ~138 млрд руб.

Магнит 101 911 355 акций www.moex.com/n18350/?nt=0

29,1% акций = 29 656 204 акций

138 млрд руб: 29 656 204 = 4653 руб/акц. за пакет в 29,1% Магнит

1prime.ru/consumer_markets/20180216/828462521.html

В оценочной практике средняя премия за контроль Компании составляет 30 — 40%, скидка со стоимости пакета акций за меньшую долю находится в диапазоне 20 — 25%.

4653 руб – ~30% = ~3500 руб/акция – реальная стоимость пакета менее 1% акций Магнит. - кто-то же из стаканов весь магнит на ярды объемов покупает.

тот же ВТБ на помойку прослойку?

так то они 30% перейти должны давным давно и соотв. оферта.

более, чем странно.

в стороне стою. - ВТБ - купил акции Магнита в инвестиционных целях

Магнит: Сергей Галицкий продал 29,1% акций госбанку ВТБ

Сегодня стало известно, что российский госбанк ВТБ покупает долю в ритейлере Магнит. ВТБ сообщил, что заплатит 138 млрд руб. за 29,1% Магнита, Сергей Галицкий сохранит у себя 3%. Также глава ВТБ Андрей Костин сообщил, что банк может в какой-то момент продать акции Магнита, но не оценивает инвестицию как краткосрочную.

Для ВТБ компания Магнит является непрофильным активом, мы считаем, что банк купил акции ритейлера в инвестиционных целях и допускаем дальнейшую перепродажу по более высокой цене. В связи с этим мы рекомендуем покупать акции в диапазоне 4300-4500 руб. с удержанием акций до 5500 руб.

КИТ Финанс Брокер

Интересно, а есть вариант распилить компанию на небольшие региональные группы и перепродать ее по частям. Для банка будет выгодно ??

Интересно, а есть вариант распилить компанию на небольшие региональные группы и перепродать ее по частям. Для банка будет выгодно ?? Если сравнить с выкупом втб МегаФона, то биржевая цена будет гдето колебаться на 10 -15% ниже цены большой сделки.

Если сравнить с выкупом втб МегаФона, то биржевая цена будет гдето колебаться на 10 -15% ниже цены большой сделки.

Короче 4000-4200. Ниже 4000 смело берём.- Для ВТБ большая удача купить контроль в "Магните" за половину годовой выручки сети

Сергей Галицкий, основатель и крупнейший акционер «Магнита», намерен сложить с себя полномочия генерального директора и члена совета директоров компании, говорится в заявлении «Магнита».

Группа ВТБ подписала соглашение с владельцем компании «Магнит» Сергеем Галицким о приобретении у него 29,1% пакета акций ритейлера (29 656 200 акций). Сумма сделки составит порядка 138 млрд рублей, говорится в сообщении банка. Для закрытия сделки потребуется получение согласования Федеральной антимонопольной службы РФ.

Я полагаю, что негатив для миноритариев «Магнита» и ВТБ закончился. Да, купленный пакет менее 30%, что избавляет ВТБ от необходимости делать оферту миноритариям. Пакет продан вблизи текущей цены, то есть без существенного дисконта. Резкая реакция рынка сейчас обусловлена не столько небольшой разницей между ценой закрытия и продажи, сколько тем, что миллиардер Сергей Галицкий решил продать свой пакет именно сейчас, а не летом прошлого года, когда он стоил почти в три раза дороже. Но негатив быстро забудется.

Ващенко Георгий

Я ожидаю резкого спекулятивного роста бумаг «Магнита» и ВТБ до конца дня. Купить контроль в одной из крупнейших торговых сетей за половину его годовой выручки — большая удача. У «Магнита» сейчас не особо высокая долговая нагрузка — менее 2хEBITDA, а по ряду мультипликаторов он стоит дешевле Х5.

Даже то, что акции могут потерять долю в индексах в пользу Х5, и ухудшение операционных показателей не может объяснить обвального падения котировок. Спекулятивный отскок в бумагах «Магнита» и ВТБ, на мой взгляд, может быть значительным и способен продолжаться несколько недель.

Банк, скорее всего, не будет долгосрочным инвестором, а продаст эти бумаги спустя полгода-год, если они за это время вырастут на 30-50%. Вероятными покупателями, на мой взгляд, могут быть иностранные фонды из стран Азии и Ближнего Востока, но не исключены и другие варианты.

Индекс наиболее ликвидных бумаг сегодня снижается, вниз его тянут котировки «Магнита» и ГМК. Бумаги ГМК падают на слухах о конфликте между акционерами и борьбе за долю одного их них. Однажды владельцы уже ссорились, но в итоге им удалось достичь соглашения, в том числе, по вопросам дивидендной политики. Я ожидаю, что бумаги ГМК продолжат коррекцию, с технической точки зрения, целью коррекции может стать уровень 10500 руб. на горизонте 3-4 недель.

Рынок в целом, на мой взгляд, сегодня будет снижаться, хотя единой динамики не будет. Нефть продолжает рост, на этом фоне рубль укрепляется. Однако, шансов достичь отметки 56 у пары USD/RUB, на мой взгляд, сегодня мало. Вообще, укрепление рубля, скорее всего, будет краткосрочным. На текущем уровне у участников усиливается спрос на валюту. Фонды, ориентированные на российский рынок, демонстрировали отток. На предстоящей неделе курс, по моему мнению, будет преимущественно в диапазоне 57-58,5.

ИК «Фридом Финанс»  Ну что запускаем флешмоб, отнесите 1 гвоздичку к порогу универсама Магнит рядом с вашим домом и зачекинивать, потом скинте это Галицкому в фейсбук.

Ну что запускаем флешмоб, отнесите 1 гвоздичку к порогу универсама Магнит рядом с вашим домом и зачекинивать, потом скинте это Галицкому в фейсбук. Магнит - совет директоров принял отставку Галицкого, избрал гендиректором Помбухчана

Магнит - совет директоров принял отставку Галицкого, избрал гендиректором Помбухчана

Совет директоров "Магнита" на заседании в пятницу принял отставку основателя сети Сергея Галицкого с должности гендиректора и избрал на этот пост Хачатура Помбухчана.Помбухчан ранее занимал должность председателя совета директоров «Магнита» и финансового директора компании. Он избран на пост гендиректора с 17 февраля сроком на три года. Главой совета директоров ритейлера теперь назначен Аслан Шхачемуков, его заместителем — Алексей Пшеничный.

сообщение- Магнит, ВТБ - ожидаем волатильности в акциях обеих компаний

ВТБ покупает 29% акций Магнита

У Сергея Галицкого останется 3,2% акций. Сегодня Интерфакс сообщил, что ВТБ приобретает 29% акций Магнита за 138 млрд руб. У основателя Магнита, Сергея Галицкого, остается 3,2% акций компании. Цена сделки соответствует 4 661 руб./акция, что на 4% ниже цены вчерашнего закрытия торгов. Сделка должна быть одобрена ФАС. Новым генеральным директором Магнита станет его финансовый директор Хачатур Помбухчан. Магнит уже подтвердил, что Сергей Галицкий покинет совет директоров компании.

Цена акций значительно сократилась на фоне слабой операционной динамики. Цена акций Магнита упала с сентября прошлого года на 55%, поскольку в последние несколько кварталов Магнит показывал неубедительную операционную динамику, уступив лидерство на российском розничном рынке X5 Retail Group. При этом преимущество Магнита в рентабельности над остальными конкурентами фактически исчезло.

Уралсиб

Ожидаем волатильности в акциях обеих компаний. Новость о выходе Сергея Галицкого из капитала Магнита усиливает неопределенность относительно способности компании восстановить позиции в борьбе с основным конкурентом, X5 Retail Group. Соответственно, мы ожидаем значительного давления на акции в краткосрочной перспективе. Для ВТБ эта покупка (138 млрд руб.) эквивалентна примерно 25% денежных средств группы по состоянию на конец ноября, или 8% от высоколиквидных активов группы. Выгодность покупки для ВТБ неоднозначна, что может негативно отразиться на котировках акций банка.

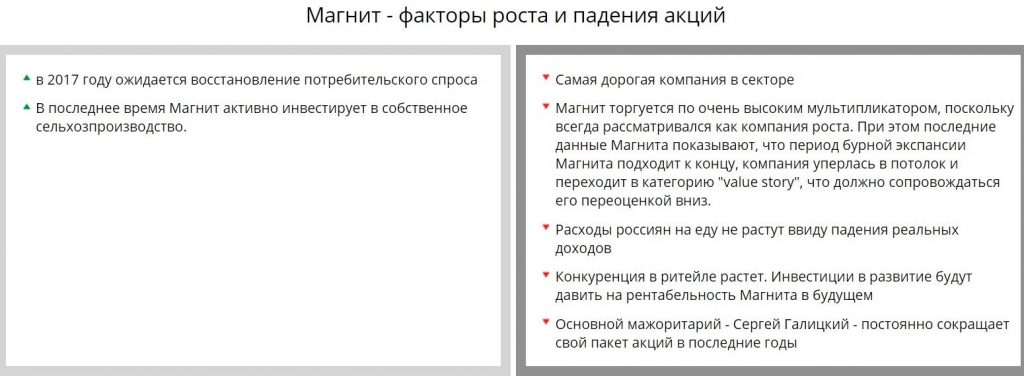

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: