Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗа два дня + 20%

Это вам не газпром со сбером катать.

Это серьезная солидная бумага. В таком же регионе.

Землякам привет )

| Число акций ао | 94 815 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 48,9 млрд |

| Выручка | 77,6 млрд |

| EBITDA | 12,8 млрд |

| Прибыль | -1,0 млрд |

| Дивиденд ао | – |

| P/E | -49,9 |

| P/S | 0,6 |

| P/BV | 3,7 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 0,0% |

| Россети Сибирь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Сибирь акции

0.516₽ +0.49%

-

Ракета, неужели снова на инсайде задерг такой, ведь других причин как бы и нет???

Ракета, неужели снова на инсайде задерг такой, ведь других причин как бы и нет???- Сибирь прибавили за почти 3 недели 15%, причем дивы менее 1.5% по текущей цене, но бумагу кто-то явно разгоняет

Кейс МРСК + сводная таблица энергетиков

Кейс МРСК + сводная таблица энергетиков

Всем привет, Друзья. Наконец, все МРСК отчитались за 9 месяцев 2019 года и я могу подвести итог. Какая же из компаний наиболее интересна, а кто аутсайдер, Вы узнаете из этой статьи. Получилось достаточно много информации, так что запаситесь чаем перед прочтением.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и Вконтакте

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Правда, дивиденды компания, традиционно платит невысокие, около 3-4% в год. А вот лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об

Авто-репост. Читать в блоге >>>

- Ого, начинается движуха в бумаге, скоро придется выбирать между держать под дивы или продать до них

МРСК Сибири — прибыль по МСФО за 9 мес снизилась на 18%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб,

Смотрим и читаем Отчет: Выручка (7) — рост на 3.5%, OPEX — рост на 7.8%, результат по операционке — снижение на 18% (в 3к.19 операционная прибыль составила 542 335 тыс. против 1 408 404 тыс. прибыли в 3кв.18, т.е. в 3кв.19 сработали в 2,5 раза хуже, чем в прошлом году). Далее, смотрим Прочие доходы (8), они уменьшились на 450 679 тыс. за 9мес.19, т.к. Ко резко снизила эту статью доходов из-за уменьшения штрафов (пени, неустоек) по хоз.договорам и прочим доходам.

Понятно, что слабый фин рез за 9 мес.2019 связан именно с ростом операционных расходов за 9мес.19: до 39 502 288 тыс. против 36 653 179 тыс. за 9мес.18. В структуре операционных расходов прежде всего необходимо обратить внимание на рост расходов на вознаграждение работникам (+7.5% YoY), амортизацию (+24,6% YoY), материальных расходов (+6.5% YoY) и прочих расходов (в 2 раза YoY) — что это за прочие расходы на 1 607 479 тыс.???

Теперь, баланс финансовых расходов: Ко снизила их почти на 11% за 9мес.19.

Хуже всего дела с долгами: по итогам 9мес.19 Ко привлекла кредитов на сумму 26 934 391 тыс. и погасила 25 113 679 тыс., т.е. еще увеличила свои об-ва еще на 1 820 712 тыс.!!!

Итог: Ко сработала в убыток в 3кв.19, причем тут не все так однозначно: в прошлом году были восстановлены резервы по кредитам в 3кв.18 на сумму 315 262 тыс, примерно на такую же сумму чистая прибыль за 9мес.18 больше чистой прибыли за 9мес.19. Плюс, как указывал выше, прочие доходы от операционной деятельности (8) снизились на 450 679 тыс.

А вот с долгами Ко нужно как-то начинать разбираться.

Петр Варламов, Привет! Спасибо за комментарий к отчету! Забрал 500 руб!

Тимофей Мартынов,

Спасибо!

МРСК Сибири — прибыль по МСФО за 9 мес снизилась на 18%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб,

Смотрим и читаем Отчет: Выручка (7) — рост на 3.5%, OPEX — рост на 7.8%, результат по операционке — снижение на 18% (в 3к.19 операционная прибыль составила 542 335 тыс. против 1 408 404 тыс. прибыли в 3кв.18, т.е. в 3кв.19 сработали в 2,5 раза хуже, чем в прошлом году). Далее, смотрим Прочие доходы (8), они уменьшились на 450 679 тыс. за 9мес.19, т.к. Ко резко снизила эту статью доходов из-за уменьшения штрафов (пени, неустоек) по хоз.договорам и прочим доходам.

Понятно, что слабый фин рез за 9 мес.2019 связан именно с ростом операционных расходов за 9мес.19: до 39 502 288 тыс. против 36 653 179 тыс. за 9мес.18. В структуре операционных расходов прежде всего необходимо обратить внимание на рост расходов на вознаграждение работникам (+7.5% YoY), амортизацию (+24,6% YoY), материальных расходов (+6.5% YoY) и прочих расходов (в 2 раза YoY) — что это за прочие расходы на 1 607 479 тыс.???

Теперь, баланс финансовых расходов: Ко снизила их почти на 11% за 9мес.19.

Хуже всего дела с долгами: по итогам 9мес.19 Ко привлекла кредитов на сумму 26 934 391 тыс. и погасила 25 113 679 тыс., т.е. еще увеличила свои об-ва еще на 1 820 712 тыс.!!!

Итог: Ко сработала в убыток в 3кв.19, причем тут не все так однозначно: в прошлом году были восстановлены резервы по кредитам в 3кв.18 на сумму 315 262 тыс, примерно на такую же сумму чистая прибыль за 9мес.18 больше чистой прибыли за 9мес.19. Плюс, как указывал выше, прочие доходы от операционной деятельности (8) снизились на 450 679 тыс.

А вот с долгами Ко нужно как-то начинать разбираться.

Петр Варламов, Привет! Спасибо за комментарий к отчету! Забрал 500 руб!МРСК Сибири — прибыль по МСФО за 9 мес снизилась на 18%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб,

Смотрим и читаем Отчет: Выручка (7) — рост на 3.5%, OPEX — рост на 7.8%, результат по операционке — снижение на 18% (в 3к.19 операционная прибыль составила 542 335 тыс. против 1 408 404 тыс. прибыли в 3кв.18, т.е. в 3кв.19 сработали в 2,5 раза хуже, чем в прошлом году). Далее, смотрим Прочие доходы (8), они уменьшились на 450 679 тыс. за 9мес.19, т.к. Ко резко снизила эту статью доходов из-за уменьшения штрафов (пени, неустоек) по хоз.договорам и прочим доходам.

Понятно, что слабый фин рез за 9 мес.2019 связан именно с ростом операционных расходов за 9мес.19: до 39 502 288 тыс. против 36 653 179 тыс. за 9мес.18. В структуре операционных расходов прежде всего необходимо обратить внимание на рост расходов на вознаграждение работникам (+7.5% YoY), амортизацию (+24,6% YoY), материальных расходов (+6.5% YoY) и прочих расходов (в 2 раза YoY) — что это за прочие расходы на 1 607 479 тыс.???

Теперь, баланс финансовых расходов: Ко снизила их почти на 11% за 9мес.19.

Хуже всего дела с долгами: по итогам 9мес.19 Ко привлекла кредитов на сумму 26 934 391 тыс. и погасила 25 113 679 тыс., т.е. еще увеличила свои об-ва еще на 1 820 712 тыс.!!!

Итог: Ко сработала в убыток в 3кв.19, причем тут не все так однозначно: в прошлом году были восстановлены резервы по кредитам в 3кв.18 на сумму 315 262 тыс, примерно на такую же сумму чистая прибыль за 9мес.18 больше чистой прибыли за 9мес.19. Плюс, как указывал выше, прочие доходы от операционной деятельности (8) снизились на 450 679 тыс.

А вот с долгами Ко нужно как-то начинать разбираться.

Убыток мсфо 3 кв 2019г: 23 млн руб;

Прибыль мсфо 9 мес 1,420 млрд руб (-18% г/г).

МРСК Сибири – рсбу/ мсфо

94 815 163 249 Обыкновенных акций https://www.mrsk-sib.ru/index.php?option=com_remository&func=download&id=38795&chk=c5c18f6099249832e3d502333105abd9&no_html=1&lang=ru40

Капитализация на 28.11.2019г: 18,916 млрд руб

5 071 030 570 Привилегированных акций

Капитализация на 28.11.2019г. (метод дисконтирования, -20%): 809,34 млн руб

Общий долг 31.12.2016г: 42,829 млрд руб/ мсфо 43,595 млрд руб

Общий долг 31.12.2017г: 44,423 млрд руб/ мсфо 44,339 млрд руб

Общий долг 31.12.2018г: 49,485 млрд руб/ мсфо 49,027 млрд руб

Общий долг на 30.06.2019г: 50,359 млрд руб/ мсфо 51,396 млрд руб

Общий долг на 30.09.2019г: 51,436 млрд руб/ мсфо 52,757 млрд руб

Выручка 2016г: 47,506 млрд руб/ мсфо 48,407 млрд руб

Выручка 9 мес 2017г: 37,157 млрд руб/ мсфо 37,924 млрд руб

Выручка 2017г: 51,848 млрд руб/ мсфо 53,598 млрд руб

Выручка 9 мес 2018г: 39,777 млрд руб/ мсфо 40,797 млрд руб

Выручка 2018г: 55,629 млрд руб/ мсфо 57,051 млрд руб

Выручка 1 кв 2019г: 15,854 млрд руб/ мсфо 16,282 млрд руб

Выручка 6 мес 2019г: 28,772 млрд руб/ мсфо 29,545 млрд руб

Выручка 9 мес 2019г: 41,029 млрд руб/ мсфо 42,193 млрд руб

Убыток 2016г: 1,804 млрд руб/ Прибыль мсфо 516,43 млн руб

Прибыль 9 мес 2017г: 1,631 млрд руб/ Прибыль мсфо 2,828 млрд руб

Прибыль 2017г: 904,15 млн руб/ Прибыль мсфо 2,363 млрд руб

Прибыль 1 кв 2018г: 567,56 млн руб Прибыль мсфо 761,20 млн руб

Прибыль 6 мес 2018г: 730,86 млн руб / Прибыль мсфо 1,261 млрд руб

Прибыль 9 мес 2018г: 1,142 млрд руб/ Прибыль мсфо 1,735 млрд руб

Прибыль 2018г: 848,27 млн руб/ Прибыль мсфо 423,38 млн руб

Прибыль 1 кв 2019г: 851,15 млн руб Прибыль мсфо 1,489 млрд руб

Прибыль 6 мес 2019г: 734,96 млн руб / Прибыль мсфо 1,443 млрд руб

Прибыль 9 мес 2019г: 419,62 млн руб/ Прибыль мсфо 1,420 млрд руб

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1016&Itemid=2002&lang=ru40

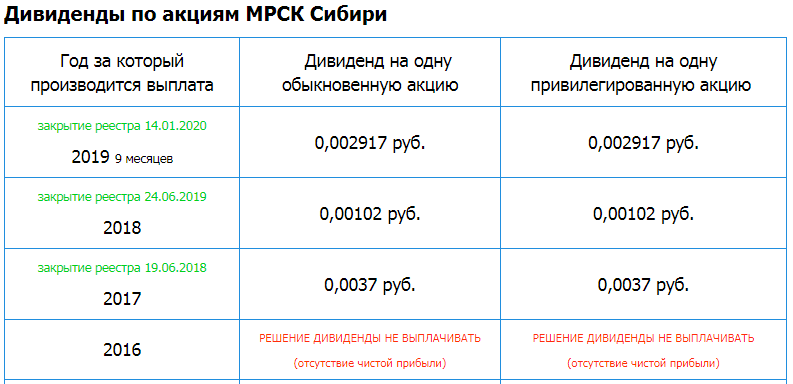

МРСК Сибири — дивиденды 0,002917 рубля на одну обыкновенную/привилегированную акцию

МРСК Сибири — дивиденды 0,002917 рубля на одну обыкновенную/привилегированную акцию

МРСК Сибири, дивиденды за 9 мес

0,002917 рубля на одну обыкновенную акцию

0,002917 рубля на одну привилегированную акцию

закр реестра — 14-й день с даты принятия внеочередным общим собранием акционеров решения о выплате дивидендов.

ВОСА — 31 декабря

закр реестра ВОСА — 6 декабря

сообщение

Авто-репост. Читать в блоге >>>

Дивидендные рейтинги дочек Россетей. Часть 1.

Дивидендные рейтинги дочек Россетей. Часть 1.

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий. Подробнее о методологии составления портфеля можно узнать здесь и здесь.

МРСК Сибири

Ожидаемые дивиденды по итогам 2019 года: 0,53 копейки на акцию

Дивидендная доходность: 2,6%

МРСК Сибири традиционно является аутсайдером дивидендной стратегии. Компания имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток. Рейтинг по стратегии — Strong Sell.

МРСК Центра и Приволжья

Дивиденды за 9 месяцев: 0,0163239 рубля на акцию

Авто-репост. Читать в блоге >>>

МРСК Сибири — дивиденды за 2019 год могут быть на уровне 2018 года, рассчитывает на рост чистой прибыли в 2 раза к 2025 г

генеральный директор «МРСК Сибири» ("Россети Сибирь», входит в группу «Россети") Павел Акилин на встрече с аналитиками, отвечая на вопрос о возможном объем выплат дивидендов за 2019 год:

«Размер выплат дивидендов может быть в районе прошлого года»

«У нас есть методика по расчетам дивидендам — мы год еще не закончили, предложения по дивидендам акционеру не высказывали — акционеры могут принять любое решение»

Прибыль:

Прогноз компании по чистой прибыли по итогам 2019 г. составляет 1,127 млрд руб., в 2020 г. — 1,3 млрд руб.«Конечно же пятилетний план у нас есть. Сейчас мы находимся на финальной части согласования бизнес-плана на 2020-2024 гг. Наша позиция такая, что прибыль должна ежегодно увеличиваться… Прогнозной план по чистой прибыли на 2024 г. — 1,5-1,7 млрд руб.»

(Рост чистой прибыли) прежде всего за счет повышения внутренней эффективности. Эта та работа над потерями, которые мы произвели. Мы более эффективно учимся расходовать денежные средства на ремонты, закупки и так далее, и, конечно же, те регуляторные соглашения, которые были заключены с регионами

Авто-репост. Читать в блоге >>>

редактор Боб, да, хороший прогноз, с 1 ярда в начале года до 1,127 ярда уже в конце. апсайд почти 13%, на таком guidance в Америке бы уже давно взлетела, но тут РФ, Финам и скоро зима)- «Россети Сибирь» прогнозирует рост количества электромобилей в восемь раз к 2023 году

В компании предполагают, что в регионах ее присутствия по итогам 2022 года появится до 4,5 тыс. электромобилей.

tass.ru/sibir-news/7149873 - МРСК Сибири - дивиденды за 2019 год могут быть на уровне 2018 года, рассчитывает на рост чистой прибыли в 2 раза к 2025 г

генеральный директор «МРСК Сибири» ("Россети Сибирь», входит в группу «Россети") Павел Акилин на встрече с аналитиками, отвечая на вопрос о возможном объем выплат дивидендов за 2019 год:

«Размер выплат дивидендов может быть в районе прошлого года»

«У нас есть методика по расчетам дивидендам — мы год еще не закончили, предложения по дивидендам акционеру не высказывали — акционеры могут принять любое решение»

Прибыль:

Прогноз компании по чистой прибыли по итогам 2019 г. составляет 1,127 млрд руб., в 2020 г. — 1,3 млрд руб.«Конечно же пятилетний план у нас есть. Сейчас мы находимся на финальной части согласования бизнес-плана на 2020-2024 гг. Наша позиция такая, что прибыль должна ежегодно увеличиваться… Прогнозной план по чистой прибыли на 2024 г. — 1,5-1,7 млрд руб.»

(Рост чистой прибыли) прежде всего за счет повышения внутренней эффективности. Эта та работа над потерями, которые мы произвели. Мы более эффективно учимся расходовать денежные средства на ремонты, закупки и так далее, и, конечно же, те регуляторные соглашения, которые были заключены с регионами

Авто-репост. Читать в блоге >>> МРСК Сибири — одна из удивительных дочек Россетей наряду с Кавказом, которая чем хуже результаты показывает, тем больше стоит. Себестоимость растёт быстрее выручки, прибыль от продаж падает, управленческие и коммерческие расходы как-то бесконтрольно растут (в других дочках такого не видно), очень большие процентные расходы съедают то, что осталось. Падение прибыли в три раза, наряду с Кубаньэнерго Сибирь получается очень дорогая по мультипликаторам.

Кстати, в таблице всех отчетов по Сибири почему-то убыток, хотя тут вроде как прибыль.

Александр Е, я думаю, что это все не важно конкретно для этой акции, важнее, за какую цену Россети выкупит пакет СУЭКа ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 3-го квартала

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 3-го кварталаОсновные дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ компаний. Весной мы подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Такой же анализ мы провели после 2-го квартала. Посмотрим, как изменение тарифов 1-ого июля повлияло на деятельность компаний, скорее всего будет задана динамика на оставшиеся 3 квартала до 1-ого июля 2020 года.

При этом с весны финансовые планы компаний обновились, но прогноз чистой прибыли остался практически без изменения. Скорее всего так будет до конца года 2019 года, а может и вовсе до весны 2020, но для наглядности отобразим в таблице.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 9-и месяцев из них только ФСК ЕЭС увеличила прибыль и скорее всего бизнес-план она перевыполнит, показав годовую прибыль не ниже 2018 года. МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану.

Авто-репост. Читать в блоге >>> МРСК Сибири — одна из удивительных дочек Россетей наряду с Кавказом, которая чем хуже результаты показывает, тем больше стоит. Себестоимость растёт быстрее выручки, прибыль от продаж падает, управленческие и коммерческие расходы как-то бесконтрольно растут (в других дочках такого не видно), очень большие процентные расходы съедают то, что осталось. Падение прибыли в три раза, наряду с Кубаньэнерго Сибирь получается очень дорогая по мультипликаторам.

МРСК Сибири — одна из удивительных дочек Россетей наряду с Кавказом, которая чем хуже результаты показывает, тем больше стоит. Себестоимость растёт быстрее выручки, прибыль от продаж падает, управленческие и коммерческие расходы как-то бесконтрольно растут (в других дочках такого не видно), очень большие процентные расходы съедают то, что осталось. Падение прибыли в три раза, наряду с Кубаньэнерго Сибирь получается очень дорогая по мультипликаторам.

Кстати, в таблице всех отчетов по Сибири почему-то убыток, хотя тут вроде как прибыль.- МРСК Сибири - прибыль по РСБУ за 9 мес снизилась в 2,7 раза

МРСК Сибири — прибыль по РСБУ за 9 мес снизилась в 2,7 раза

отчет

Авто-репост. Читать в блоге >>> Привет всем! Посмотрел на мультипликаторы этой бумаги и пребываю в шоке. Поясните мне, новичку, как можно покупать бумагу с Р/Е = 193? Очень интересно!

Заранее спасибо!

Дмитрий Тюренков, не на то смотрите, если хотите заработать)

смотрите на free-float и обьемы в стакане. такая папира может выстрелить в 1.5-2 раза, но она не для инвестиций)Привет всем! Посмотрел на мультипликаторы этой бумаги и пребываю в шоке. Поясните мне, новичку, как можно покупать бумагу с Р/Е = 193? Очень интересно!

Заранее спасибо!

Дмитрий Тюренков, это некоректный показатель...

Беляев Михаил, Вот это да ?! весьманеразумноенепродуманное утверждение.

Линч, Грэм, Баффетт… все о нем писали.

Они глупы и ошибались?

Россети Сибирь - факторы роста и падения акций

- Прибыль последние три года около нуля, дивиденды не платят два года (21.07.2021)

- Высокий долг: ЧД/EBITDA=4 (21.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Сибирь - описание компании

«МРСК Сибири» является дочерней структурой «Холдинга МРСК». В состав компании входят филиалы – «Алтайэнерго», «Бурятэнерго», «Горно-Алтайские электрические сети», «Красноярскэнерго», «Кузбассэнерго-РЭС», «Омскэнерго», «Хакасэнерго», «Читаэнерго». ОАО «Томская распределительная компания» и ОАО «Тываэнерго» (дочернее общество) находятся под управлением «МРСК Сибири». 52,88 % акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: