| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 34,0 млрд |

| Выручка | 115,3 млрд |

| EBITDA | 30,5 млрд |

| Прибыль | 12,7 млрд |

| Дивиденд ао | 0,03836 |

| P/E | 2,7 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 9,9% |

| Россети Урал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.3886₽ -2.21%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

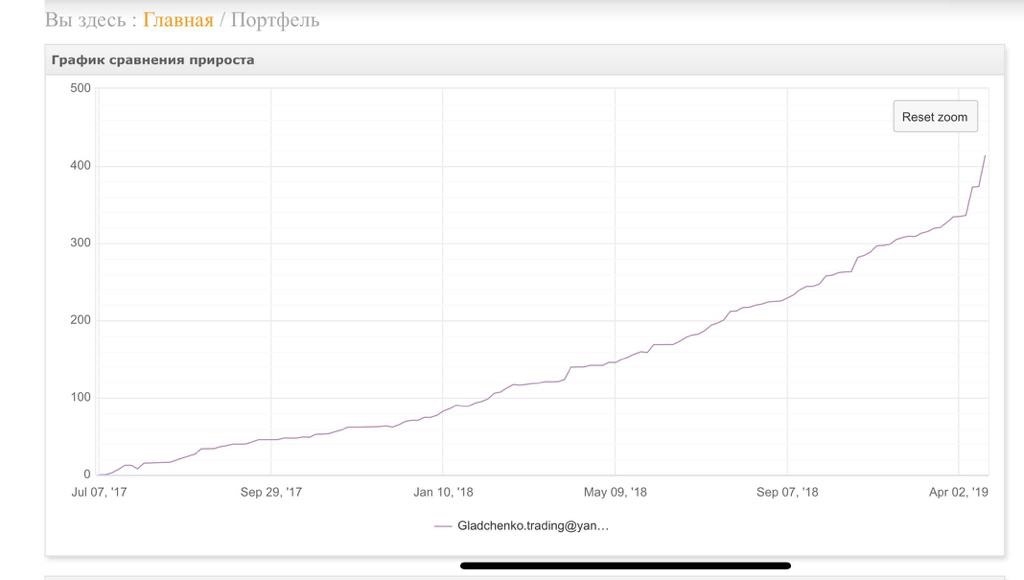

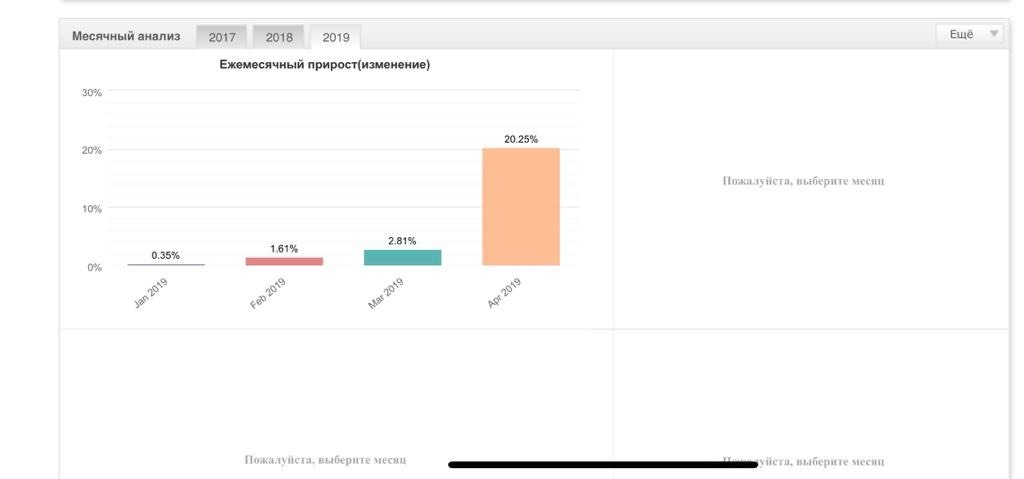

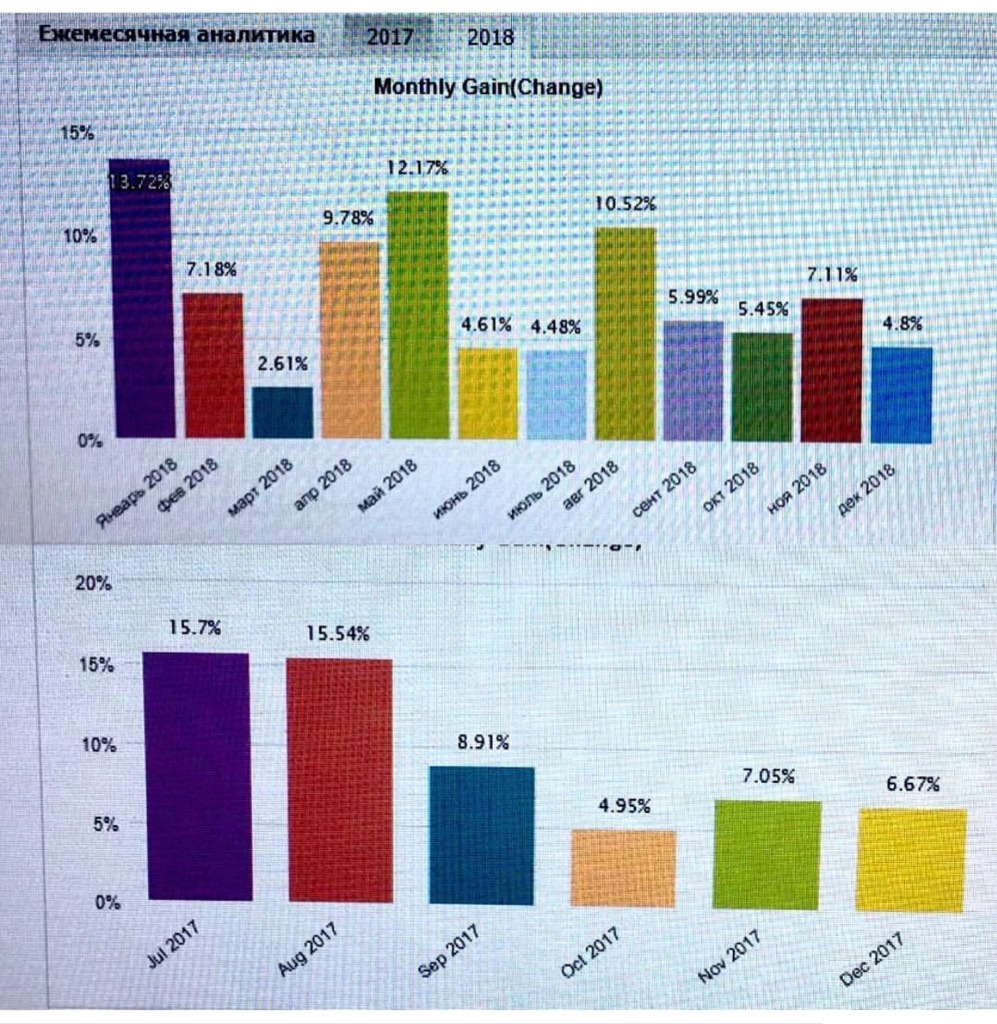

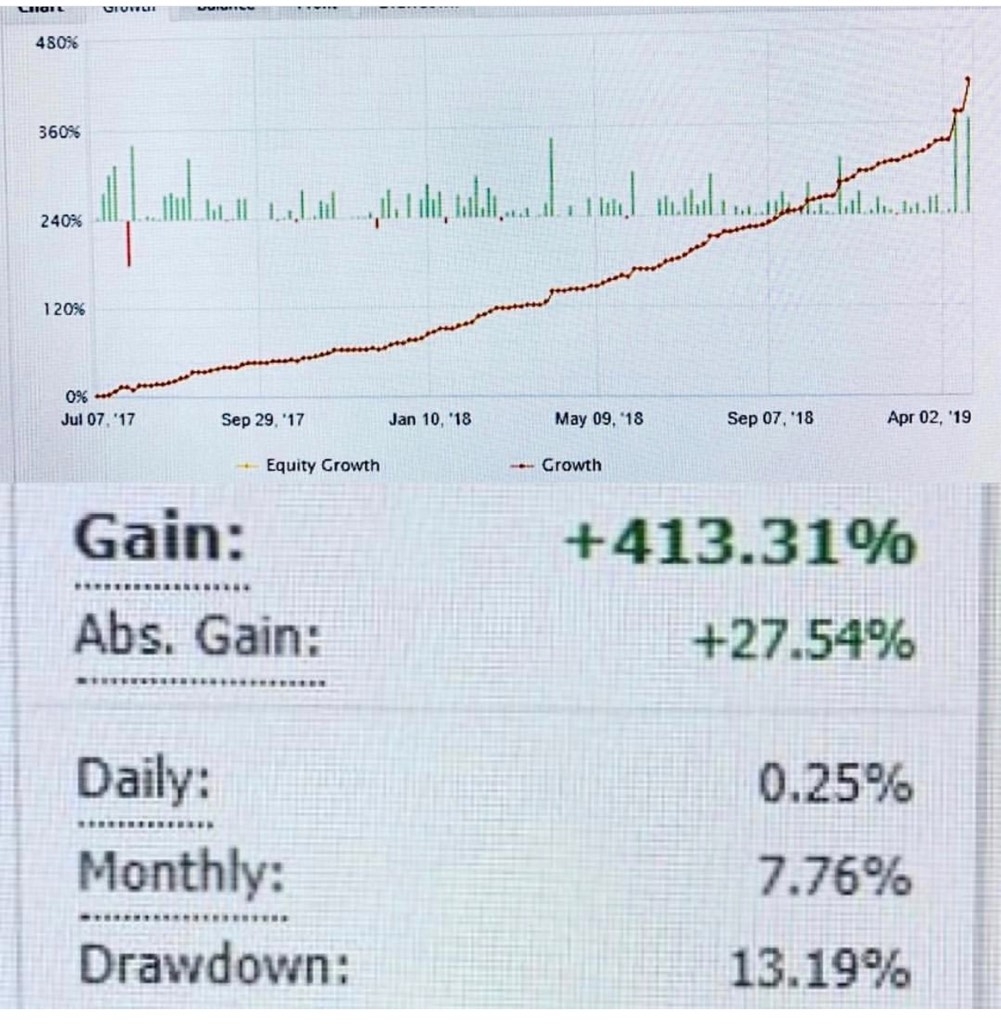

- Всем привет. Где инвестов привлечь, кто знает, на каких ресурсах они обитают.? Есть система, позволяющая стабильно зарабатывать. Протестирована на истории 25 лет, и на реале торгую по ней 4 года. Каждый месяц в плюс. Собрал инвестов на 1 млн$. Но дальше дело не идет. Цель до 10-ки добить хотябы. Кто умеет привлекать? Может сработаем вместе.? Стату сейчас залью

Чистая прибыль за полугодие 1916 млн в 3 раза чистой прибыли за весь 2018. За первое полугодие прошлого года вообще был убыток в 300 млн. Правильно ведь я понимаю? Почему тогда ничего хорошего в отчете?

jimmy666z, убыток прошлого года связан с созданием резерва из-за челябинского сбыта и получением статуса гарантирующего поставщика. В этом году статус гп был успешно передан, поэтому, возможно, что компания получит часть средств обратно. Это большой плюс. Также у них специфически стала показываться (после получения функции гп) детализация по выручке и себестоимости, особенно в части передачи ээ и сбыта, типа того, что сбыт и функция гп очень прибыльна, а передача ээ почти что убыточна (падение выручки по передаче ээ на 6млрд из той же оперы). Однако думаю, что это кривизна учетной политики (убрали межсегментную выручку), и после передачи гп всё возвратится на круги своя. Увидеть это можно будет уже в отчетности за 3й квартал. Среди рисков — большая инвестпрограмма.

Excessreturn, большое спасибо за объяснения. Ваши комментарии к отчету забирают 500 руб!- www.lmsic.com/analitika/idei_dnya/mrsk_urala2/

31.07.2019

МРСК Урала

Чистая прибыль по РСБУ составила $ 30 млн. (1,915 млрд. руб.) против убытка в $ 5,47 млн. (347 млн. руб.) по сравнению с аналогичным периодом прошлого года. Выручка увеличилась на 42% до $ 850 млн. (53,883 млрд. руб.). EBITDA прибавила 44% до $ 170 млн. (10,528 млрд. руб.). Отрицательный результат 2018 года объясняется разовым эффектом, от создания резерва по долгам «Челябэнергосбыт». Смена гарантирующего поставщика в Челябинской области улучшит финансовые показатели сетевой компании в 2019 году.

Прогнозы компании в 2019 году – $ 32 млн. (2,048 млрд. руб.), в 2020 году – $ 68 млн. (4,305 млрд. руб.). За 2019 год дивиденд составит $ 0,000095 (0,006 руб.), за 2020 год – $ 0,0003 (0,019 руб.). При текущей цене – $ 0,0028 (0,18 руб.), дивидендная доходность за 2019 год – 3,3%, за 2020 год – 10,5%. Компания интересна ростом финансовых показателей в 2019-2022 годах, оптимальным уровнем для покупки является $ 0,0027 (0,17 руб.), при котором дивидендная доходность – 11%. Потенциал роста составляет 29%, со сроком реализации идеи – 18 месяцев и целевым ориентиром $ 0,0035 (0,22 руб.), при котором дивидендная доходность за 2020 год снизится до среднерыночной доходности по энергетическому сектору РФ 8,5%.

Чистая прибыль за полугодие 1916 млн в 3 раза чистой прибыли за весь 2018. За первое полугодие прошлого года вообще был убыток в 300 млн. Правильно ведь я понимаю? Почему тогда ничего хорошего в отчете?

jimmy666z, убыток прошлого года связан с созданием резерва из-за челябинского сбыта и получением статуса гарантирующего поставщика. В этом году статус гп был успешно передан, поэтому, возможно, что компания получит часть средств обратно. Это большой плюс. Также у них специфически стала показываться (после получения функции гп) детализация по выручке и себестоимости, особенно в части передачи ээ и сбыта, типа того, что сбыт и функция гп очень прибыльна, а передача ээ почти что убыточна (падение выручки по передаче ээ на 6млрд из той же оперы). Однако думаю, что это кривизна учетной политики (убрали межсегментную выручку), и после передачи гп всё возвратится на круги своя. Увидеть это можно будет уже в отчетности за 3й квартал. Среди рисков — большая инвестпрограмма.Чистая прибыль за полугодие 1916 млн в 3 раза чистой прибыли за весь 2018. За первое полугодие прошлого года вообще был убыток в 300 млн. Правильно ведь я понимаю? Почему тогда ничего хорошего в отчете?

jimmy666z, выручка от передачи ЭЭ упала на 6 млрд. Это плохо

siesta00, Понял, спасибо. Есть смысл ждать на 0,25?

jimmy666z, P/E у бумаги больше чем у аналогов из других регионов. Я бы ее не стал покупатьЧистая прибыль за полугодие 1916 млн в 3 раза чистой прибыли за весь 2018. За первое полугодие прошлого года вообще был убыток в 300 млн. Правильно ведь я понимаю? Почему тогда ничего хорошего в отчете?

jimmy666z, выручка от передачи ЭЭ упала на 6 млрд. Это плохо

siesta00, Понял, спасибо. Есть смысл ждать на 0,25?- В отчете МРСК Урала за 1п-е особо ничего выдающегося. Единственно обращает на себя внимание начисленный резерв по сомнительной задолженности на 1,5млрд.руб. Самое интересное — это переход гп в челябинской области и его влияние на показатели компании, но сам переход произошел с 1июля и поэтому увидим это, наверно, только в следующем квартале, хотя, может, в мсфо чего покажут в событиях после отчетной даты.

МРСК Урала - прибыль за 1 п/г по РСБУ пртив убытка годом ранее

МРСК Урала - прибыль за 1 п/г по РСБУ пртив убытка годом ранее

МРСК Урала — прибыль за 1 п/г по РСБУ пртив убытка годом ранее

отчет

Авто-репост. Читать в блоге >>>Марэк, конечно не может быть, просто мне скучно стало, решить херней позаниматься.

А, еще я просто не умею умножать количество акций, которые у меня есть, на 0,003 руб и сравнивать с тем, что пришло.

Из положения дивидендой политики МРСК Урала:

7.1. Выплата дивидендов осуществляется в денежной форме, если иное не

предусмотрено решением Общего собрания акционеров Общества. Дивиденды

выплачиваются за вычетом сумм удержанных налогов.- МРСК Урала - инвестирует в цифровизацию 99 млрд руб до 2030 г

"Россети Урал" (ОАО "МРСК Урала") до 2030 года инвестирует в цифровизацию энергокомплекса.

директор по цифровой трансформации компании Андрей Шульгин, выступая на международной промышленной выставке ИННОПРОМ в Екатеринбурге:

На интеллектуальный учет системы передачи данных параметров сети будет направлено порядка 59 млрд рублей, на изменение технологии и структуры диспетчерского управления — 16,5 млрд рублей, на внедрение цифровых технологий в район электрических сетей порядка 14 млрд рублей. Итого объем финансирования в программу до 2030 года составит порядка 99 млрд

(Компания будет максимально использовать программное обеспечение и оборудование российского производства

источник

Авто-репост. Читать в блоге >>>  у меня тоже в отчетностях — где НДФЛ, как правило прочерк стоит, а когда делю сумму на количество акций, то получается, что налог-то уже вычли )

у меня тоже в отчетностях — где НДФЛ, как правило прочерк стоит, а когда делю сумму на количество акций, то получается, что налог-то уже вычли )

значит, изба через которую ты торгуешь странная. хотя, я впервые с таким сталкиваюсь. избушки сразу налог снимают, потому что им это нужно для отчетности, ну и опять же, они крутят эти деньги прежде чем перечислят их налоговой.

получается, что налог ты должен будешь заплатить сам.

Такого не может быть. Дивы автоматически приходят очищенными.

Марэк, конечно не может быть, просто мне скучно стало, решить херней позаниматься.

А, еще я просто не умею умножать количество акций, которые у меня есть, на 0,003 руб и сравнивать с тем, что пришло.

- Тарифы на электроэнергию в Курганской обл в 2019г не изменятся и останутся на уровне 2018г

20 июня 2019

КУРГАН, 20 июня – Тарифы на электроэнергию в Курганской обл в 2019г останутся на уровне 2018 года, сообщил временно исполняющий обязанности губернатора Курганской области Вадим Шумков на своей странице ВКонтакте.

«Несмотря на повышение НДС, тариф для населения по электроэнергии удалось в этом году не повысить ни на копейку. Останется на том же уровне, что и год назад», — написал Шумаков.

«Это крайне важно для жителей очень небогатого региона. Вопрос шёл очень непросто и вызывал массу нареканий и вопросов у ряда лиц. Оттого искреннее и большое спасибо всем кто нас поддержал, и в Москве и в регионе», — отметил он.

В регионе энерготариф является одним из самых высоких в УрФО. Согласно открытым данным, с 1 июля 2018 года тариф на электроэнергию для населения в Курганской области составляет 3,32 рубля за 1 кВт электроэнергии. Пришли дивиденды (брокер ВТБ) без вычета НДФЛ, это у всех так, или только мне «повезло»?

Алексей, на ИИС?

AleksandrE, нет, обычный брокерский.

Россети Урал - факторы роста и падения акций

- низкая рентабельность (09.07.2021)

- Низкая дивидендная доходность до 2028 года, согласно утвержденной инвестиционной программы (05.09.2024)

- Итоговый дивиденд за 2024 год будет низким, потому что уже платили за Q1 2024г. (05.09.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: