Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрибыль за 9 мес по РСБУ выросла почти в 2 раза, а что падаем тогда?

На фоне остальных МРСК очень даже прилично выглядим, мне кажется.

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 34,7 млрд |

| Выручка | 115,3 млрд |

| EBITDA | 30,5 млрд |

| Прибыль | 12,7 млрд |

| Дивиденд ао | 0,03836 |

| P/E | 2,7 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,8 |

| Див.доход ао | 9,7% |

| Россети Урал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.3974₽ +1.17%

-

МРСК Урала - прибыль за 9 мес по РСБУ выросла почти в 2 раза

МРСК Урала - прибыль за 9 мес по РСБУ выросла почти в 2 раза

МРСК Урала — прибыль за 9 мес по РСБУ выросла почти в 2 раза

отчет

Авто-репост. Читать в блоге >>>

Евдокимов Сергей, но дивы же все равно с прибыли платятся? Хоть она и бумажная.

jimmy666z,

По факту платят чуть меньше.

Выручка за полгода (от 2018 г.) выросла на 38,5%. Чистая прибыль 1,9 млрд вместо убытка 1,2 млрд. EV/EBITDA 2.6.

Почему стоит на месте и даже немного падает?

jimmy666z, потому что упала квартальная операционная эффективность. На ~6%.

А прибыль бумажная.- МРСК Урала - гарантированные горы прибыли и расходов!

МСФО 1пг2019

Выручка за полгода составила 59,77 млрд руб. (+38,5%)!

Но оказывается это увеличение обусловлено выполнением функций гарантирующего поставщика на территории Свердловской области и Челябинской области. И тут же аукнулись эти функции увеличением операционных расходов до 55,92 млрд руб. (+45,4%)!

Операционная прибыль выросла до 2,8 млрд руб (год назад убыток был 1,2)!

Прибыль составила 1,9 млрд рублей (год назад убыток 1,2).

Из удивительного: стоимость нематериальных активов, таких как интернет-сайт и товарные знаки на 1пг19 составили 315 тыс.руб, а в 1пг18 они столили 431 тыс. руб.! Программное обеспечение же подорожало до 1,006 млрд руб с 0,431!

Появилась прибыль на акцию 0,021р (год назад убыток 0,014р)!

Учитывая общую сумму выплат за 2018 0,216 млрд руб и нераспределенную прибыль (36,732 млрд), и чистую прибыль, можно смело не бояться за выплаты по итогам 2019.

Можно бы и прикупить, но зачем торопиться? Подождем полгода…

Авто-репост. Читать в блоге >>> - МРСК Урала — прибыль за 1 п/г по МСФО против убытка годом ранее

МРСК Урала — прибыль за 1 п/г по МСФО против убытка годом ранее

отчет

Авто-репост. Читать в блоге >>>

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го квартала

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го кварталаВесной мы подробно разобрали самые популярные дочерние компании ПАО «Россети» и подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Рост чистой прибыли в 1-ом квартале наблюдался только у Ленэнерго, МОЭСК, МРСК Юга, МРСК Сибири и МРСК СЗ. Но чистая прибыль по РСБУ у таких акций как ФСК ЕЭС, МРСК Урала формируется также из переоценки акций Интер Рао и Ленэнерго соответственно. А данная переоценка не учитывается в формировании дивидендной базы. Также сюда входят прочие расходы и доходы, которые также не стабильны и порой искажают картину. Поэтому лучше смотреть на прибыль от продаж, лишь 5 компаний ее увеличили год к году: Ленэнерго, МОЭСК, МРСК Урала, МРСК СЗ и ФСК ЕЭС. Посмотрим, как обстоят дела сейчас.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 1-го полугодия все 4 компании показали снижение чистой прибыли. При этом МРСК ЦП и МРСК Волги существенно снизили прибыль. У ФСК ЕЭС и МРСК Юга снижение в пределах погрешности и скорее всего бизнес-план они перевыполнят и покажут годовую прибыль не ниже 2018 года.

Авто-репост. Читать в блоге >>>

Поправьте, пожалуйста, если не прав.

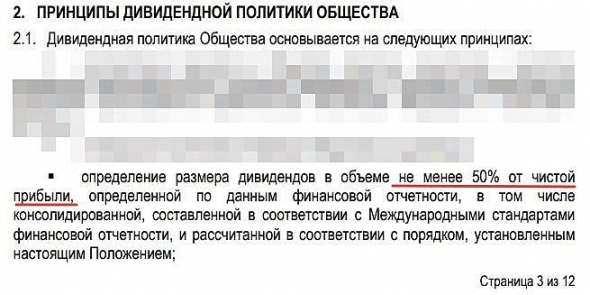

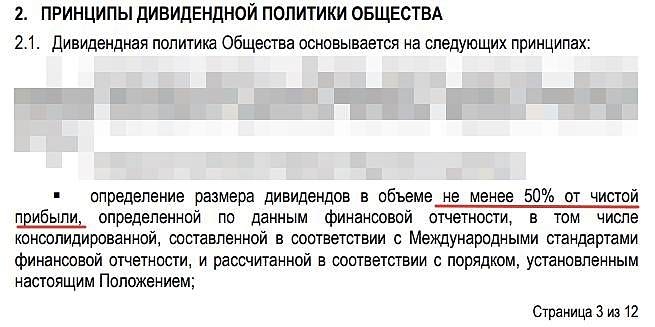

По дивидендной политике на выплату идет не менее 50% чистой прибыли по МСФО.

МСФО пока нет, есть РСБУ. По отчету чистая прибыль за полгода 2019 1915737 тыс. руб.

50% от этого будет 957868500 руб.

Акций всего 87430485711.

Итого на акцию 0,011 руб по итогам первого полугодия.

На данный момент цена акции 0,17 руб.

ДД 6,47%?

jimmy666z, не менее 50% от ЧП с корректировками. Из чистой прибыли надо убрать перечисления на инвестиции и переоценку акций, которыми владеет Урал (Ленэнерго ЕМНИП).- Поправьте, пожалуйста, если не прав.

По дивидендной политике на выплату идет не менее 50% чистой прибыли по МСФО.

МСФО пока нет, есть РСБУ. По отчету чистая прибыль за полгода 2019 1915737 тыс. руб.

50% от этого будет 957868500 руб.

Акций всего 87430485711.

Итого на акцию 0,011 руб по итогам первого полугодия.

На данный момент цена акции 0,17 руб.

ДД 6,47%?

Почему вниз пошли?

jimmy666z, смотрите на объемы. Если будет падать с объемами, тогда можно искать причины.

А так, просто неликвидЕсть у кого версии причин падения? Сегодня

Станислав, когда будут причины, акция упадет процентов на 15.

А так, пока просто кто-то слегка продал

Россети Урал - факторы роста и падения акций

- низкая рентабельность (09.07.2021)

- Низкая дивидендная доходность до 2028 года, согласно утвержденной инвестиционной программы (05.09.2024)

- Итоговый дивиденд за 2024 год будет низким, потому что уже платили за Q1 2024г. (05.09.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: