Вот я брал по 10, чтобы продать вам по 9? Я дурак по-вашему? Оферту глупые люди не посылали.

Электромонтёр, очень здравые рассуждения. Но везде у тебя скептис по сетям (ФСК итп), а тут эйфория.

Контр Аргументируй, пожалуйста такой довод. Сам прикупил на сегодняшним сливе Волгу немного, уж больно фундаментально хороша.

НО!

Попобую розовые очки снять ..

Берем 2011 г и 2016 г (полазил на сайте) оченннь грубо.

2011 г. ЧП 1,3 ярда Чистый долг примерно 5 ярдов (7 ярдов зааймы и 2 ярда ДС)

2016 ЧП 1,37 ярда Чистый долг примерно 6 ярдов (8,3 займы и 2,1 ДС

Но за 2011 г платит дивиденты — 200 млн или примерно 0,11 на акцию. Кстати тогда и акций было на 7 млдр шт меньше. Размыли немного за эти года.

То есть примерно 15% от ЧП.

За 2016 — БАХ — 95%.

Какой смысл? Даже не 50% по директиве? Какая вероятноть, что такая щедрость продолжится?

Еще в довесок весь сектор электроэнертике сильно политизирован.

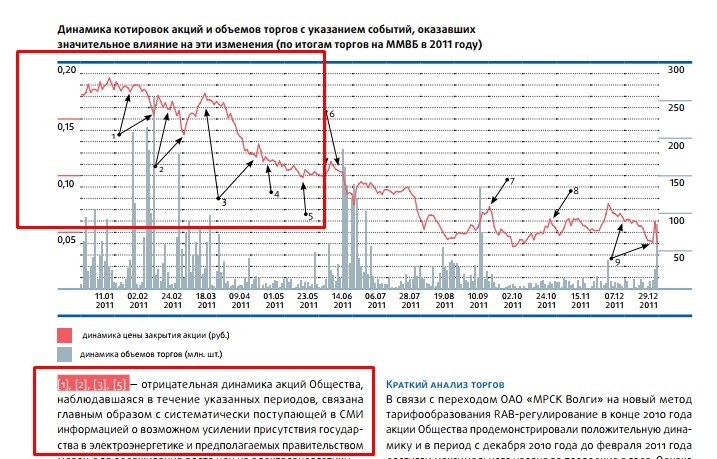

Доказательство. Вернемся в 2011 год. И я не зря его указываю. так как прибыль сопоставима была с 2016 г.!

Вон скрин из отчетнсоти. Крутая волатильность с 19 коп на 6 коп. Ну там ладно — вся энергетика полегла и.т.п.

резюме: все МРСК-ки все просто наэлектролизованы сейчас и виной том это чумовые отчеты и главное дивиденты. В цене акций сейчас много эмоций (вон Ремору на соседней ветке по ФСК сжечь на костре хотят) и много спекулятнов. Любые пуки, а мы это видели (просто тупая фраза и пипец все дико вниз) провоцируют какие то сливы.

Волга дала 95% дивов и все ждут за 2017 такую же. А если не будет?

Сильно волатильно, мелко и и рисковано. Мне ту ФСК боле спокойней видится, но конечно по корпоративному управлению капексами Волга смотрится намного лучше.

З.Ы. комент не тролинга ради, а все во благо объективности ), сам залез на сливе хорошем сегодня под эмоции и доп эмиссию, а сейчас сижу задним числом отчетность изучаю.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций