Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийsiesta00,

25.04.2018 14:05

ПАО «МРСК Центра»

Решения совета директоров (наблюдательного совета)

Вопрос 15. О рекомендациях по распределению прибыли (убытков) Общества по результатам 2017 года.

Решение:

Рекомендовать годовому Общему собранию акционеров Общества утвердить следующее распределение прибыли (убытков) Общества за 2017 отчетный год:

Наименование (тыс. руб.)

Нераспределенная прибыль (убыток) отчетного периода: 2 031 389

Распределить на:

Резервный фонд 0

Прибыль на развитие 1 152 361

Дивиденды 879 028

Погашение убытков прошлых лет 0

Итоги голосования:

«ЗА» — 8; «ПРОТИВ» — 1; «ВОЗДЕРЖАЛИСЬ» — 2.

РЕШЕНИЕ ПРИНЯТО.

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2017 года в размере 0,0208212 руб. на одну обыкновенную акцию Общества

2. Определить дату составления списка лиц, имеющих право на получение дивидендов 13 июня 2018 года.

www.e-disclosure.ru/portal/event.aspx?EventId=G9vcQZLxqkaxdpUqK9mcQQ-B-B

МРСК Центра

Прибыль мсфо 2017г: 3,023 млрд руб

Прибыль рсбу 2017г: 2,031 млрд руб

www.mrsk-1.ru/information/statements/rsbu/2017/

На дивиденды направили 43% от прибыли рсбу

МРСК Волги

188 307 958 732 акций www.moex.com/s909

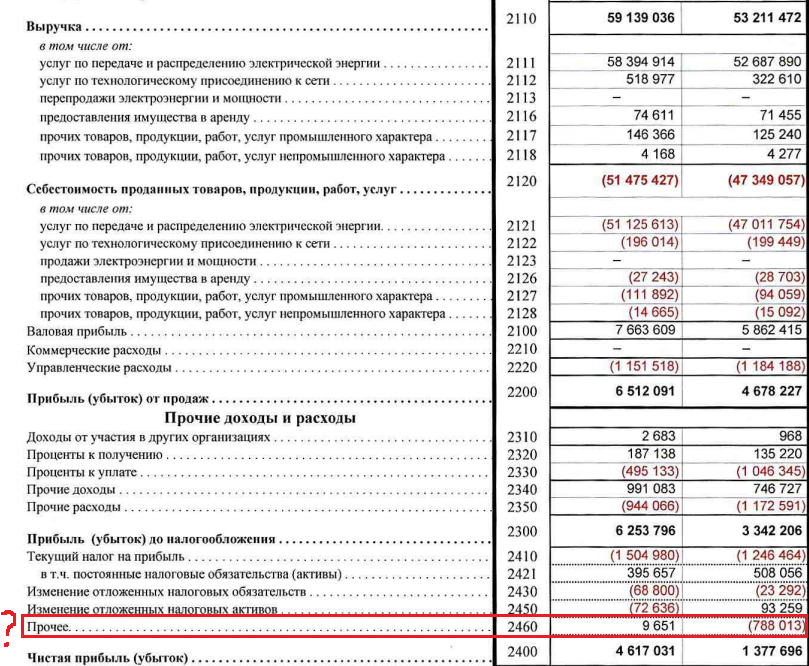

Прибыль мсфо 2017г: 5,590 млрд руб

Прибыль рсбу 2017г: 4,617 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=12131&type=3

Если на дивиденды направят также 43% от прибыли рсбу

То дивиденды МРСК Волги за 2017г: 0,0105428 руб/акция.

(0,0105428 * 87): 0,1205 текущая = 7,6% чистая див. доходность.

Марэк, прошлые два года платили 95% РСБУ по Волге. В этом приняли новую див политику о минимуме в 50% от ЧП по РСБУ/МСФО. Откуда вообще взялась цифра 43%