Итоги телеконференции Мосэнерго нейтральны для акций компании - АТОНМосэнерго: телеконференция по результатам за 2К18

Прогноз на 2018: EBITDA 32 млрд руб. Мосэнерго подчеркнула, что ожидает ослабления финансовых результатов во 2П18 из-за снижения выручки от ДПМ. Оценка EBITDA 2018 предполагает снижение на 30% г/г, но в целом соответствует уровню 2016 (+3%).

Капзатраты 2018: 14 млрд руб. по финансированию (включая НДС), что близко к уровню амортизации. Инвестиции будут направлены преимущественнона повышение качества топлива.

Модернизация: 3 ГВт, или 23% установленной мощности — максимальный уровень, который Мосэнерго ожидает модернизировать в рамках предстоящей программы.

FCF и дивиденды. Мосэнерго подчеркнула, что она будет придерживаться сбалансированного подхода к распределению FCF, направив часть на внедрение ДПМ', и поэтому не ожидает изменений в дивидендной политике.

Мы считаем телеконференцию в целом НЕЙТРАЛЬНОЙ для акций, так как прогноз на 2П18 ожидался слабым. У нас нет официальной рекомендации по акциям, но мы отмечаем, что оценка EBITDA компании на 2018 в размере 32 млрд руб. очень консервативна (она предполагает серьезное снижение EBITDA на 75% п/п до 6 млрд руб. во 2П18), и поэтому не стоит исключать некоторый потенциал роста (консенсус-прогноз Bloomberg составляет 41 млрд руб., + 25% против прогноза компании). Чистая прибыль и FCF, тем не менее, будут под давлением, отрицательно сказываясь на перспективах дивидендных выплат, которые являются одним из основных факторов инвестиционной привлекательности компании.

АТОН

читать дальше на смартлабе

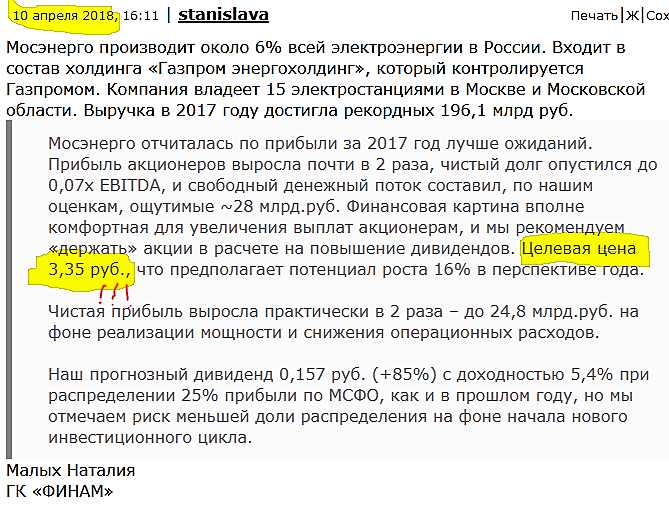

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций