Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто Мечел без Эльги, станет обыкновенной пустышкой.

Марэк, может кто встречал анализ мечела по отраслям, сколько дает добыча, металургия и тд… ....

drumer, эх. не любим мы читать отчеты )

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 59,5 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,7 |

| P/S | 0,1 |

| P/BV | -0,7 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Что Мечел без Эльги, станет обыкновенной пустышкой.

Марэк, может кто встречал анализ мечела по отраслям, сколько дает добыча, металургия и тд… ....

Помнится когда в прошлом году вышла новсть, что Мечел выкупает долю в Эльге у Газпромбанка, то акции на этом дернули.

Сейчас Меечл откаался выкупать долю в Эльге у Газпромбанка, на этом снова акцию дернули.

Вы уж определитесь, а то дергаете акцию на диаметрально противоположных новостях )))))))

Марэк, Те, кто дёргают акции, на смартлабе не тусуются :)).

Что Мечел без Эльги, станет обыкновенной пустышкой.

Помнится когда в прошлом году вышла новсть, что Мечел выкупает долю в Эльге у Газпромбанка, то акции на этом дернули.

Сейчас Меечл откаался выкупать долю в Эльге у Газпромбанка, на этом снова акцию дернули.

Вы уж определитесь, а то дергаете акцию на диаметрально противоположных новостях )))))))

Если подскок бумаги был на ожидании выкупа Зюзиным Эльги, то по логике, сейчас должен произойти обратный отскок.

Ибо ожидания не оправдались, и Эльга не выкупается.

Теперь «экспертные языки» в эфир вещают противоположное: Зюзин, якобы, продаст свой Эльго-пакет, закроет часть долгов и это, типо, суперхорошо, так как положительно повлияет на финансовое состояние Мечела.

А ежели «положительно», то и акция должна расти. Логично? Вроде как, на первый взгляд, логично.

Т.е. получается: утонувшая в долгах компания теперь будет «умирать» не на 100-метровой подводной глубине, а на 70-ти метровой. Верно? И это «хорошо». Так ?

В симкораблемечелокрушении будет продан самый ценный актив компании. Спасательный, так сказать, круг надежды.

Ну не знаю. Видится мне цунг цванг какой-то.

P/S/

Если бы тинькоф-брокер не хапужничал с маржинальными кредитами, не строил лоховские схемы для клиентов, то я, пожалуй, встал бы в шорт на долгосрок.

Не верится, что всплывёт.

Парируйте…

Евдокимов Сергей, а дают ли шорт по мечелу? бкс вроде нет)

Антон Долгополов, дают.

Тинк по префам точно.

Сбер, вроде, заявляет обе папиры, но у меня не работает.

Евдокимов Сергей, Открытие обычка и преф можно в шорт.

chezet72, а цена кредита, если знаете? Лениво искать )

Евдокимов Сергей, Лонг 16.4%, шорт 13% годовых.

Если подскок бумаги был на ожидании выкупа Зюзиным Эльги, то по логике, сейчас должен произойти обратный отскок.

Ибо ожидания не оправдались, и Эльга не выкупается.

Теперь «экспертные языки» в эфир вещают противоположное: Зюзин, якобы, продаст свой Эльго-пакет, закроет часть долгов и это, типо, суперхорошо, так как положительно повлияет на финансовое состояние Мечела.

А ежели «положительно», то и акция должна расти. Логично? Вроде как, на первый взгляд, логично.

Т.е. получается: утонувшая в долгах компания теперь будет «умирать» не на 100-метровой подводной глубине, а на 70-ти метровой. Верно? И это «хорошо». Так ?

В симкораблемечелокрушении будет продан самый ценный актив компании. Спасательный, так сказать, круг надежды.

Ну не знаю. Видится мне цунг цванг какой-то.

P/S/

Если бы тинькоф-брокер не хапужничал с маржинальными кредитами, не строил лоховские схемы для клиентов, то я, пожалуй, встал бы в шорт на долгосрок.

Не верится, что всплывёт.

Парируйте…

Евдокимов Сергей, а дают ли шорт по мечелу? бкс вроде нет)

Антон Долгополов, дают.

Тинк по префам точно.

Сбер, вроде, заявляет обе папиры, но у меня не работает.

Евдокимов Сергей, Открытие обычка и преф можно в шорт.

chezet72, а цена кредита, если знаете? Лениво искать )

Если подскок бумаги был на ожидании выкупа Зюзиным Эльги, то по логике, сейчас должен произойти обратный отскок.

Ибо ожидания не оправдались, и Эльга не выкупается.

Теперь «экспертные языки» в эфир вещают противоположное: Зюзин, якобы, продаст свой Эльго-пакет, закроет часть долгов и это, типо, суперхорошо, так как положительно повлияет на финансовое состояние Мечела.

А ежели «положительно», то и акция должна расти. Логично? Вроде как, на первый взгляд, логично.

Т.е. получается: утонувшая в долгах компания теперь будет «умирать» не на 100-метровой подводной глубине, а на 70-ти метровой. Верно? И это «хорошо». Так ?

В симкораблемечелокрушении будет продан самый ценный актив компании. Спасательный, так сказать, круг надежды.

Ну не знаю. Видится мне цунг цванг какой-то.

P/S/

Если бы тинькоф-брокер не хапужничал с маржинальными кредитами, не строил лоховские схемы для клиентов, то я, пожалуй, встал бы в шорт на долгосрок.

Не верится, что всплывёт.

Парируйте…

Евдокимов Сергей, а дают ли шорт по мечелу? бкс вроде нет)

Антон Долгополов, дают.

Тинк по префам точно.

Сбер, вроде, заявляет обе папиры, но у меня не работает.

Евдокимов Сергей, Открытие обычка и преф можно в шорт.

Продажа доли в Эльгинском месторождении нейтральна для акций Мечела — Атон

Мечел может продать оставшиеся 51% в Эльге

По сообщениям прессы, Мечел готов продать 51% долю в Эльгинском угольном месторождении структурам Альберта Авдоляна. Также, по имеющимся сведениям, Мечел не собирается использовать преимущественное право на выкуп 49% доли в Эльгинском проекте у Газпромбанка. Ранее банк направил компании предложение о выкупе этой доли после получения предложения от стороннего инвестора — компании A-Property.

Мы оцениваем потенциальную сделку как в чистом итоге нейтральную для Мечела: компания снизит долговую нагрузку, достигающую 400 млрд руб., примерно на 50 млрд руб., но при этом лишится ключевого перспективного проекта. У нас нет официального рейтинга по Мечелу, который мы рассматриваем как спекулятивную ставку на решение проблем компании, связанных с необходимостью снижения долговой нагрузки.Атон

Авто-репост. Читать в блоге >>>

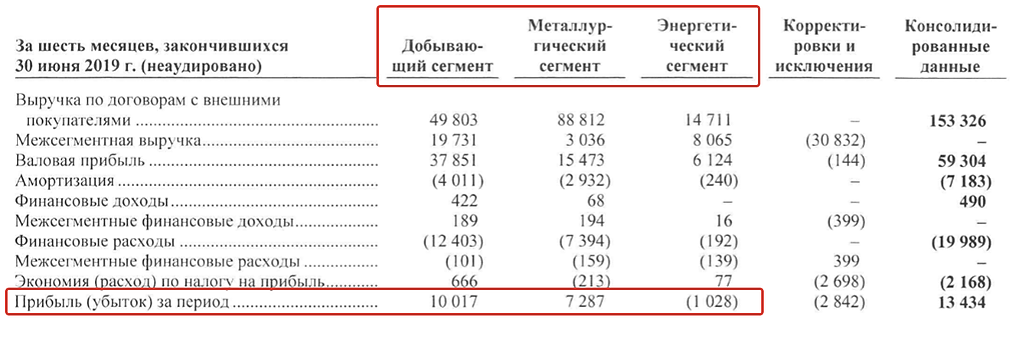

По итогам 9 мес. 2019 года на Эльге было добыто 3,2 млн т угля, что составляет 24% от общего объема добычи угля компании. Этот проект считался одним из основных у компании, в тоже время высокая долговая нагрузка Мечела — это частично следствие его реализации. Чистый долг Мечела на конец 3 кв. 2019 года оценивался в 408 млрд руб., Net debt/EBITDA – 6,9. Исходя из цены оферты Газпромбанка пакет Мечела в Эльге оценивается в 47 млрд руб., т.е. его продажа позволит компании снизить чистый долг до 6,1х.Промсвязьбанк

Мы оцениваем потенциальную сделку как в чистом итоге нейтральную для Мечела: компания снизит долговую нагрузку, достигающую 400 млрд руб., примерно на 50 млрд руб., но при этом лишится ключевого перспективного проекта. У нас нет официального рейтинга по Мечелу, который мы рассматриваем как спекулятивную ставку на решение проблем компании, связанных с необходимостью снижения долговой нагрузки.Атон

Если подскок бумаги был на ожидании выкупа Зюзиным Эльги, то по логике, сейчас должен произойти обратный отскок.

Ибо ожидания не оправдались, и Эльга не выкупается.

Теперь «экспертные языки» в эфир вещают противоположное: Зюзин, якобы, продаст свой Эльго-пакет, закроет часть долгов и это, типо, суперхорошо, так как положительно повлияет на финансовое состояние Мечела.

А ежели «положительно», то и акция должна расти. Логично? Вроде как, на первый взгляд, логично.

Т.е. получается: утонувшая в долгах компания теперь будет «умирать» не на 100-метровой подводной глубине, а на 70-ти метровой. Верно? И это «хорошо». Так ?

В симкораблемечелокрушении будет продан самый ценный актив компании. Спасательный, так сказать, круг надежды.

Ну не знаю. Видится мне цунг цванг какой-то.

P/S/

Если бы тинькоф-брокер не хапужничал с маржинальными кредитами, не строил лоховские схемы для клиентов, то я, пожалуй, встал бы в шорт на долгосрок.

Не верится, что всплывёт.

Парируйте…

Евдокимов Сергей, а дают ли шорт по мечелу? бкс вроде нет)

Антон Долгополов, дают.

Тинк по префам точно.

Сбер, вроде, заявляет обе папиры, но у меня не работает.

Мнение об Эльге.Прибыли от нее точно не было. Баба с возу — кобыле легче.

Если подскок бумаги был на ожидании выкупа Зюзиным Эльги, то по логике, сейчас должен произойти обратный отскок.

Ибо ожидания не оправдались, и Эльга не выкупается.

Теперь «экспертные языки» в эфир вещают противоположное: Зюзин, якобы, продаст свой Эльго-пакет, закроет часть долгов и это, типо, суперхорошо, так как положительно повлияет на финансовое состояние Мечела.

А ежели «положительно», то и акция должна расти. Логично? Вроде как, на первый взгляд, логично.

Т.е. получается: утонувшая в долгах компания теперь будет «умирать» не на 100-метровой подводной глубине, а на 70-ти метровой. Верно? И это «хорошо». Так ?

В симкораблемечелокрушении будет продан самый ценный актив компании. Спасательный, так сказать, круг надежды.

Ну не знаю. Видится мне цунг цванг какой-то.

P/S/

Если бы тинькоф-брокер не хапужничал с маржинальными кредитами, не строил лоховские схемы для клиентов, то я, пожалуй, встал бы в шорт на долгосрок.

Не верится, что всплывёт.

Парируйте…

Евдокимов Сергей, а дают ли шорт по мечелу? бкс вроде нет)

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей