Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 18,8 млрд |

| Выручка | 457,1 млрд |

| EBITDA | 20,6 млрд |

| Прибыль | -10,3 млрд |

| Дивиденд ао | – |

| P/E | -1,8 |

| P/S | 0,0 |

| P/BV | -0,2 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| Прошедшие события Добавить событие | |

М.Видео-Эльдорадо акции

104.6₽ -0.1%

-

стоит закупить на долгосрок?

Дмитрий Ч, Я уже давно подбираю данную бумагу. Чем цена ниже, тем больше увеличиваю позицию

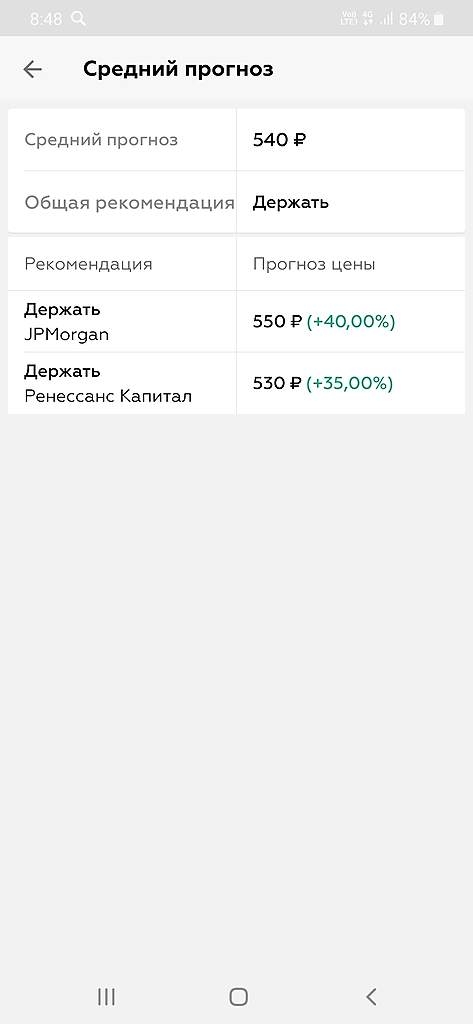

- М.видео сможет выполнить свой прогноз по рентабельности EBITDA - Альфа-Банк

«М.Видео» вчера представила финансовые результаты за 1П19 по МСФО и провела День инвестора. Рентабельность EBITDA составила 6,2%, что соответствует прогнозам компании, благодаря синергическому эффекту от слияния с «Эльдорадо» (главным образом, на фоне оптимизации “бэкофиса” и условий закупок).

Компания подтвердила свои намерения по развитию омниканальности, видя себя бизнесом, рост которого обеспечивают онлайн продажи, для логистического поддержания которых компания продолжит расширять свое физическое присутствие. Компания подтвердила свои финансовые цели на период до 2022 г., о которых сообщала ранее. Выплата дивидендов, вероятно, возобновится в 2020 г. (минимум 60% чистой прибыли, что предполагает дивидендную доходность на уровне примерно 5%).

По заявлению менеджмента, компанию не устраивает текущая оценка стоимости в свете недавних операционных изменений. Менеджмент рассматривает вопрос о выходе компании на рынок, однако детали пока не известны.

Обзор результатов за 1П19. Выручка за 1П19 выросла на 8% г/г до 161,5 млрд руб. EBITDA за 1П19 составила 10 млрд руб. при рентабельности EBITDA на уровне 6,2% (+0,2 п. п. г/г). Компания смогла оптимизировать расходы на персонал на 0,6 п. п. в процентном отношении к выручке и увеличить валовую рентабельность на 0,1 п. п., учитывая синергический эффект от слияния с Эльдорадо (компания смогла оптимизировать работу бэкофиса и улучшила условия закупок). Это было отчасти нейтрализовано ростом арендных расходов на фоне расширения физического присутствия.

Авто-репост. Читать в блоге >>>  М.Видео-Эльдорадо»: финансовые результаты за II кв. 2019 г. по МСФО. Рост в долг!

М.Видео-Эльдорадо»: финансовые результаты за II кв. 2019 г. по МСФО. Рост в долг!

Группа «М.Видео-Эльдорадо» опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании за январь – июнь увеличилась на 7,9% по сравнению аналогичным периодом прошлого года – до 161,5 млрд руб. Валовая прибыль группы выросла на 8,4% и составила 41,7 млрд руб., при рентабельности в 28,5%. Скорректированная EBITDA за 6 мес. 2019 г. увеличилась на 10,5% — до 10 млрд руб., чистая прибыль выросла на 7,9% – до 5,5 млрд руб.

Рост финансовых показателей группы связан с ростом трафика и среднего чека, а также ростом онлайн-продаж магазинов М.видео и Эльдорадо. Ритейл начал сотрудничество с сотовым оператором МТС и организовала совместную розничную сеть под брендом «МТС+М.видео». Магазины будут формата m_mobile, но площадью 100 кв.м, обычный формат m_mobile составляет 250-300 кв. м. Расходы на открытие первого магазина ритейл и телеком делят пополам, а доход распределяется по партнерской модели. Данное сотрудничество должно обеспечить рост трафика и выручки. До конца года планируется открытие еще двух таких магазинов.

Авто-репост. Читать в блоге >>>- Ослабление роста доходов граждан вылилось в замедление темпов роста М.видео - Промсвязьбанк

Чистая прибыль М.Видео-Эльдорадо в I полугодии выросла на 2,2%, до 2,9 млрд рублей

Чистая прибыль группы М.Видео-Эльдорадо в первом полугодии 2019 года выросла на 2,2%, до 2,931 млрд рублей с 2,867 млрд рублей в первом полугодии 2018 года. Чистая прибыль до вычета финансовых расходов и корректировок увеличилась на 7,9%, до 5,462 млрд рублей. Выручка М.Видео-Эльдорадо выросла на 7,9%, до 161,475 млрд рублей, благодаря росту покупательского трафика и среднего чека и онлайн-продаж. EBITDA ритейлера увеличилась на 10,6%, до 10,008 млрд рублей. Рентабельность этого показателя выросла на 0,2 процентного пункта, до 6,2% с 6% годом ранее.

Динамика выручки компании чуть выше общего роста рынка БТиЭ в первом полугодии 2019 года (7,9% против 7%). Компания контролирует почти 20% российского рынка, поэтому показывать темпы роста существенного лучше него проблематично. При этом по сравнению с 2018 года темпы замедлились, что является логичным на фоне замедления потребительского кредитования и слабого роста доходов граждан.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Дивидендная доходность акций М.видео оценивается в 5,9% - Атон

М.Видео опубликовало сильные результаты за 1П19; возобновление дивидендных выплат; предполагаемая доходность 5.9%

Чистая выручка выросла на 7.9% г/г до 161.5 млрд руб. за счет роста трафика и среднего чека, валовая прибыль увеличилась на 8.4% г/г до 41.7 млрд руб. благодаря эффективным закупкам и управлению промо-акциями и ассортиментом. EBITDA в 1П19 выросла на 10.6% до 10.0 млрд руб., а рентабельность EBITDA увеличилась до 6.2% (+0.2 пп) за счет эффективного управления расходами на персонал, которое была частично нивелировано ростом арендных расходов (+18% г/г до 9.1 млрд руб.) из-за открытия 137 новых магазинов в 2018. Чистая прибыль составила 2.9 млрд руб. (без изм. г/г) в связи с ростом финансовых затрат.

М.Видео опубликовало сильные финансовые результаты за 1П19, которые были поддержаны как онлайн-форматами, так и традиционными магазинами. Напомним, что М.Видео уже открыло 36 новых магазинов в 1П19 и планирует открыть 120 к концу 2019. Группа повысила прогноз по капзатратам до 10-11 млрд руб. в связи с дальнейшим расширением. М.Видео сообщило о решении возобновить выплату дивидендов в следующем году с коэффициентом выплат от 60% чистой прибыли (IAS17), что подразумевает дивиденды в размере 26.15 руб. на акцию и доходность 5.9% исходя из консенсус-прогноза Блумберг.

Атон

Авто-репост. Читать в блоге >>>  Группа «М.видео-Эльдорадо» росла быстрее рынка

Группа «М.видео-Эльдорадо» росла быстрее рынка

Крупнейший российский ритейлер бытовой техники и электроники – группа «М.видео-Эльдорадо» сообщила об увеличении выручки по МСФО за январь – июнь 2019 г. на 7,9% до 161,5 млрд руб. Это быстрее, чем рос российский рынок бытовой техники и электроники в целом, заметил исполнительный директор группы Энрике Фернандес. По данным «Infoline-аналитики», в первом полугодии рынок вырос на 7% до 815 млрд руб.

www.vedomosti.ru/business/articles/2019/08/26/809623-mvideo-eldorado

- М.Видео-Эльдорадо МСФО 1пг2019 А где золото?

МСФО 1пг2019

Выручка выросла в 1,37 до 161,475 млрд руб. Отличный рост продаж, включая и онлайн-продажи!

Операционная прибыль выросла в 1,2 раза до 6,528 млрд руб.

Финансовые доходы упали на 2,5 % до 0,239 млрд руб.

И чудовищно выросли финансовые расходы в 7,33 раза до 6,344 млрд руб! Расплата за банковские кредиты и аренду!

Списание активов и амортизация при переоценке активов «Эльдорадо» привела к падению чистой прибыли и общего совокупного дохода до 1,365 млрд руб. в 3,43 раза!

Прибыль на акцию упала в 3,02 раза до 8,79 руб с 26,52 руб!

Вывод только один, надо ждать отчета за 3 квартал, причем в сторонке!

Авто-репост. Читать в блоге >>>  Прибыль мсфо 6 мес 2019г: 1,365 млрд руб (падение в 3,4 раза г/г).

Прибыль мсфо 6 мес 2019г: 1,365 млрд руб (падение в 3,4 раза г/г).

М.видео – мсфо

179 768 227 акций http://fs.moex.com/files/12122

Free-float 32%

Капитализация на 26.08.2019г: 80,482 млрд руб

Общий долг на 31.12.2016г: 84,350 млрд руб

Общий долг на 31.12.2017г: 98,371 млрд руб

Общий долг на 31.12.2018г: 254,008 млрд руб

Общий долг на 30.06.2019г: 280,358 млрд руб

Выручка 2016г: 183,219 млрд руб

Выручка 6 мес 2017г: 83,364 млрд руб

Выручка 2017г: 198,197 млрд руб

Выручка 6 мес 2018г: 118,118 млрд руб

Выручка 2018г: 321,102 млрд руб

Выручка 6 мес 2019г: 161,475 млрд руб

Прибыль 6 мес 2016г: 2,091 млрд руб

Прибыль 2016г: 5,546 млрд руб

Прибыль 6 мес 2017г: 2,492 млрд руб (+19% г/г)

Прибыль 2017г: 6,954 млрд руб

Прибыль 6 мес 2018г: 4,684 млрд руб (+88% г/г)

Прибыль 2018г: 8,365 млрд руб

Прибыль 6 мес 2019г: 1,365 млрд руб (-71% г/г)

http://invest.mvideo.ru/shareholder/financereports/index.shtml- М.Видео-Эльдорадо - сохраняет прогноз по выручке-2019 на уровне 380 млрд руб, дивиденды за 2019 год могут быть не менее 60%

Группа «М.Видео-Эльдорадо», объединяющая крупнейшие российские сети бытовой техники и электроники, сохраняет прогноз по выручке на 2019 год на уровне 380 миллиарда рублей без учета НДС

По итогам 2019 года группа планирует открыть 120 магазинов. Показатель рентабельности по EBITDA ожидается на уровне свыше 6%.

Может выплатить дивиденды за 2019 год не менее 60% чистой прибыли по МСФО — финдиректор

источник

Авто-репост. Читать в блоге >>> - М.Видео-Эльдорадо - EBITDA в I полугодии по МСФО выросла на 10,6% - до 10 млрд руб

Выручка Группы «М.Видео-Эльдорадо» выросла на 7,9% год-к-году до 161,5 млрд рублей в первом полугодии 2019 года· Валовая прибыль компании увеличилась на 8,4% год-к-году и составила 41,7 млрд рублей, а валовая маржа выросла на 0,1 процентных пункта до 25,8% в первом полугодии 2019 года

· Показатель EBITDA по Группе вырос на 10,6% год-к-году и достиг 10,0 млрд рублей (19,7 млрд рублей по «МСФО 16»), а рентабельность по показателю EBITDA увеличилась на 0,2 процентных пункта год-к-году до 6,2% (12,2% по «МСФО 16») в первом полугодии 2019 года

· Чистая прибыль Группы до вычета финансовых расходов и корректировок выросла на 7,9% год-к-году до 5,5 млрд рублей (7,5 млрд рублей по «МСФО 16») в первом полугодии 2019 года. Скорректированная чистая прибыль компании составила 2,9 миллиарда рублей (1,4 млрд рублей по «МСФО 16») в первом полугодии 2019 года

релиз

Авто-репост. Читать в блоге >>>

- МТС, М.Видео - открыли первый совместный магазин и объявили о партнерстве

МТС и группа «М.Видео-Эльдорадо» открыли в Москве первый кобрендинговый магазин цифровых устройств и заявили о партнерстве в сфере розничных продаж.

До конца года компании планируют открыть три подобных магазина в Москве, также рассматривается возможность открытия в Санкт-Петербурге.

Запуск подобного магазина, по мнению вице-президента МТС по телекоммуникационному бизнесу Инессы Галактионовой, не противоречит стратегии компании. Речь идет, наоборот, об оптимизации бизнеса за счет сотрудничества с другими компаниями.

источник

Авто-репост. Читать в блоге >>>

М.Видео-Эльдорадо - факторы роста и падения акций

- Очень низкая рентабельность, поэтому если вдруг рентабельность улучшится, могут переоцениться. (20.10.2023)

- С ростом популярности онлайн форматов есть риск падения операционной эффективности оффлайн магазинов (11.03.2021)

- Компании трудно конкурировать (23.05.2022)

- Количество заказов в 2022 году упало на 9% относительно 2021. Похоже, М.Видео проигрывает борьбу маркетплейсам (23.05.2022)

- С апреля 22 наблюдается падение спроса на бытовую технику в РФ (23.05.2022)

- Компания не раз переписывала прошлые результаты в худшую сторону, так, что текущий отчет выглядит лучше. (16.10.2023)

- Непонятный акционер: высосал все соки дивидендами. В 2022 году сообщал, что планирует выйти из актива. (16.10.2023)

- Компания много операционных затрат капитализирует, свободный денежный поток стабильно в отрицательной зоне. (16.10.2023)

- Высокая долговая нагрузка, чистый долг/EBITDA = 5,3х (30.06.2023) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

М.Видео-Эльдорадо - описание компании

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.

Чтобы купить акции, выберите надежного брокера: