Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Не могу сказать, что за последнее время пристально следил за металлургами — не видел большого потенциала роста. Но есть один нюанс, который заставляет как минимум задуматься о том, чтобы как минимум держать их в поле зрения. И нет, это вовсе не тот факт, что металлурги традиционно открывают сезон публикаций отчетов МСФО.

В России 60–70% потребления стали – это строительство.В общемировом масштабе этот показатель чуть слабее, но все равно крайне существенен — 50%. Введение (и последующее продление) льготной ипотеки будет сильно помогать не только девелоперам, но и смежным отраслям; черная металлургия одна из них.

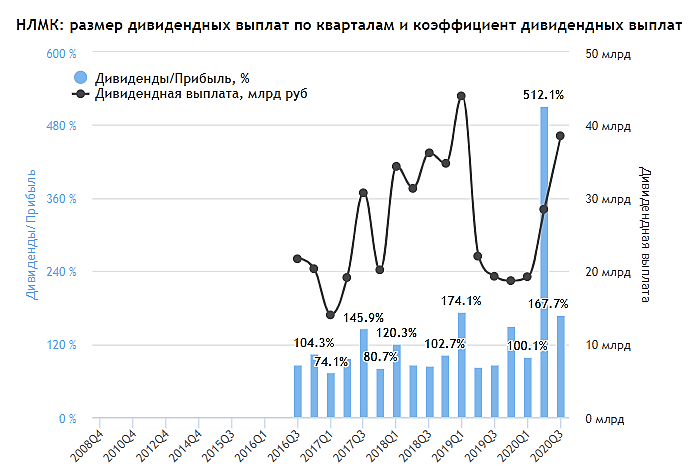

Ключевые игроки в российском секторе НЛМК, ММК, Северсталь. Еще есть и Evraz, торгующийся в Лондоне. На форуме НЛМК активно обсуждается финансовый отчет, так что придется поповторять самого себя, но еще постараюсь сконцентрироваться на различиях в «большой тройке» российских металлургов. НЛМК, Северсталь — вертикально интегрированные металлургические компании с хорошей диверсификацией рынков сбыта продукции. Правда у

Авто-репост. Читать в блоге >>>