Анализ финотчета НОВАТЭК за 3 квартал 2017Анализ финотчета НОВАТЭК за 3 квартал 2017

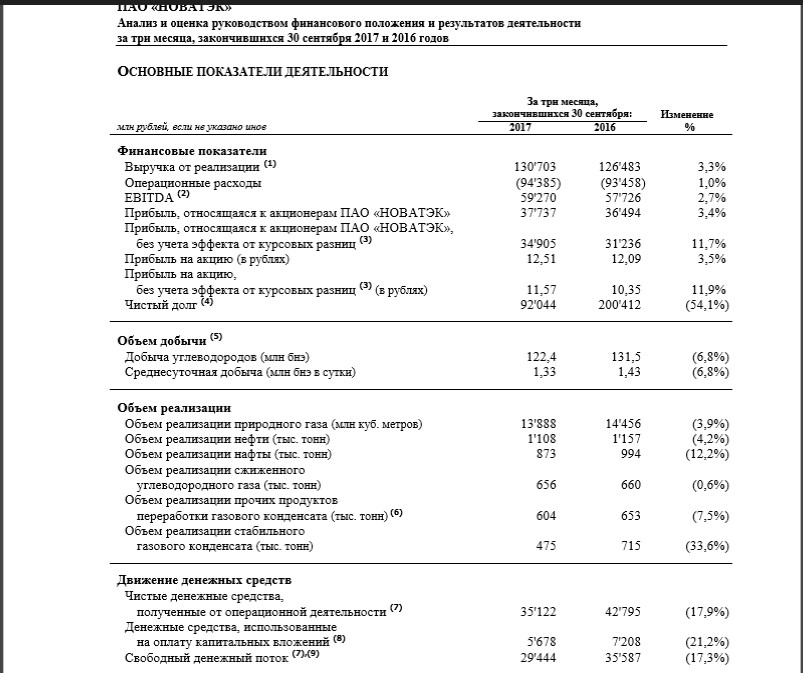

Выручка +3,3% г/г до 130,7 млрд руб. В посегментном разрезе выручки реализация природного газа принесла 41,7% (выручка +5,4% г/г), а продажа жидких углеводородов 57,7% (выручка +1,9% г/г). Добыча природного газа из-за истощения месторождений -7,5% г/г, а жидких углеводородов -4,5% г/г. Объем добычи итого 122,4 млн эквивалентов барр нефти.

Менеджмент заявил, что крупный проект Ямал СПГ (мощность 123 млн эквивалентов баррелей нефти в год, доля НОВАТЭК 50,1%) находится в завершающей стадии подготовки к запуску. Готовность 89% (+4 п.п. кв/кв), готовность первой очереди 97% (+3 п.п. кв/кв).

Рентабельность компании на уровне OIBDA сократилась на 0,3 п.п. г/г до 34,5% (45,1 млрд руб.) по большей части из-за сокращения амортизации. Операционная прибыль выросла на 7% г/г, до 36,1 млрд за счет контроля над общими издержками. Чистая прибыль акционеров выросла на 3,4% г/г до 37,7 млрд руб. из-за положительных курсовых разниц и снижения процентных расходов.

За квартал инвестировано 13,1 млрд руб. Соотношение чистый долг (97 млрд руб)/LTM OIBDA 0,5.

Количество акций в обращении сократилось на 0,1% г/г до 3,016 млрд шт.

Дивполитика: выплата не менее 30% нормализованной прибыли по итогам года кэшем и выкупом акций. Общая сумма диввыплат по итогам 2016 года 42,2 млрд руб. кэшем и 0,9 млрд руб. выкуп акций. На все выплаты по итогам 2016 года было направлено 16,7% чистой прибыли по МСФО. Общая сумма диввыплат по итогам 1 полугодия 2017 года кэшем 21,1 млрд руб. (6,95 руб. на акцию) и 1,4 млрд руб. выкупом акций.

Рыночная капитализация на момент публикации отчетности составляла 1,97 трлн руб., стоимость акции 656 руб., в свободном обращении 27%.

✅ Отчетность спекулятивно слабая, имеет смысл покупать акции при продолжении коррекции.

IR сайт: goo.gl/6aRwrD

Пресс-релиз 3Q2017: goo.gl/CL9UtB

Презентация 3Q2017: goo.gl/JEU73r

Финотчетность 3Q2017: goo.gl/LPJLxm

MD&A 3Q2017: goo.gl/Vgbh4U

Конференция с менеджментом 3Q2017: goo.gl/fjirNA

Годовой отчет 2016: goo.gl/NymXyx

Стратегия развития до 2020 года: goo.gl/dHx8Lm

❕Отчет за 2 квартал 2017 года доступен по ссылке: t.me/economicsguru/110

Тимур Нигматуллин, Открытие Брокер

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций