Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПерекрыт оборот вчерашнего дня. Отличный ход вверх папиры! Сейчас второй дневной оборот в истории в лотах.

khornickjaadle, она будет рости? стоит взять?

| Число акций ао | 113 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 0,2 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| Дивиденд ао | – |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | -3,5 |

| Див.доход ао | 0,0% |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Перекрыт оборот вчерашнего дня. Отличный ход вверх папиры! Сейчас второй дневной оборот в истории в лотах.

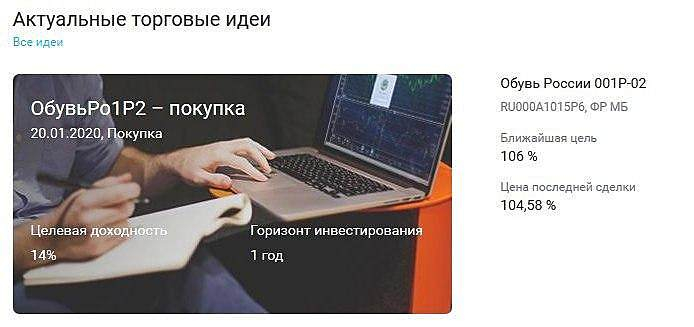

Справедливая стоимость одной акций Обувь России — 80 рублей — Иволга Капитал

Акции «Обуви России» накануне выросли почти на 3% в противовес снижению индекса МосБиржи (-0,3%). Акции «ОР» повышаются уже почти месяц на максимальных для этого инструмента торговых оборотах (в январе среднедневной оборот торгов выше среднедневных оборотов 2019 года в 2,5 раза). С 25 декабря акции выросли на 13,5%, тогда как индекс МосБиржи – на 5,9%.

В контексте этого, существуют достаточные основания предполагать продолжение роста. Консервативная оценка справедливой стоимости одной акции – 80 рублей (вчера цена достигла 46,1 р.). Оценивая объем сделок на рынке, тренд на увеличение количества и объема позиций по акциям также продолжится.

Основания роста акций «ОР» видятся достаточно простыми. На нынешних уровнях группа компаний «ОР» стоит менее четырех размеров годовых прибылей, тогда как основной инвестиционный цикл, длившийся последние 2 года после проведения IPO, завершился. Процесс инвестирования внешне ухудшает показатели эмитента, по его итогам эмитент должен быть максимально дешев и достаточно устойчив. А эмитент, согласно своей стратегии развития, готов как к увеличению выручки, так и к росту маржинального бизнеса. Причем развитие бизнеса упрощается снижением конкуренции: бесснежная зима послужила причиной ухудшения показателей обувных сетей, сосредоточенных в центральном регионе и Москве (у «Обуви России» в Москве магазинов нет).

Оптимизм по акциям сохраняется, как и определенное спокойствие в прогнозировании цен акций «ОР»: причинно-следственные механизмы будущего ценообразования этих бумаг весьма явно выражены.Хохрин Андрей

ИК «Иволга Капитал»

Авто-репост. Читать в блоге >>>

Оптимизм по акциям сохраняется, как и определенное спокойствие в прогнозировании цен акций «ОР»: причинно-следственные механизмы будущего ценообразования этих бумаг весьма явно выражены.Хохрин Андрей

Дивдоходность оставляет желать лучшего… :) у Голубых фишек она сейчас получается выше.

Дивдоходность оставляет желать лучшего… :) у Голубых фишек она сейчас получается выше.

от "Иволги Капитал"") Оценка предполагает 76%-ный потенциал прироста цены акции от текущих уровней.

Оценка предполагает 76%-ный потенциал прироста цены акции от текущих уровней.Мы оценили справедливую стоимость акции ПАО «ОР» (ГК «Обувь России»). Оценка консервативна, ниже цены размещения акций на IPO 2 года назад на 50 рублей, но выше нынешних цен на 35 рублей (или на 76%).

Акции «ОР» входят в экспериментальный портфель #3.1, добавлены в него на 34% от капитала исходя из ожиданий реализации потенциала повышения их цены в текущем году.

от \"Иволги Капитал\" - 80 рублей за акцию (текущая цена 46,1)")

Вчера акции «Обуви России» выросли почти на 3% в противовес снижению индекса МосБиржи (-0,3%). Акции «ОР» повышаются уже почти месяц на максимальных для этого инструмента торговых оборотах (в январе среднедневной оборот торгов выше среднедневных оборотов 2019 года в 2,5 раза). С 25 декабря акции выросли на 13,5%, тогда как индекс МосБиржи – на 5,9%.

И есть достаточные основания предполагать продолжение роста. Мы выпустили консервативную оценку справедливой стоимости одной акции – 80 рублей (вчера цена достигла 46,1 р.) и покупать акции в собственных интересах и интересах клиентов я буду продолжать.

Идея роста акций «ОР» достаточно проста. На нынешних уровнях группа компаний «ОР» стоит менее 4-х годовых прибылей, тогда как основной инвестиционный цикл, длившийся последние 2 года после проведения IPO, завершился. Процесс инвестирования внешне ухудшает показатели эмитента, по его итогам эмитент должен быть максимально дешев и достаточно устойчив. А эмитент готов как к увеличению выручки, так и – главное – к росту маржинальное бизнеса. Причем развитие бизнеса упрощается снижением конкуренции: бесснежная зима подкосила показатели обувных сетей, сосредоточенных в центральном регионе и Москве (у «ОР» в Москве магазинов нет).

При прогнозной ЧП ПАО ОР в размере 1,4 млрд. руб. за 2019 год, p/e компании равен 3,6. Медиана по индексу Мосбиржи p/e — 8,9 за последние 12 мес. Источник smart-lab.ru/blog/588241 ОР вышел из капекса по открытию магазинов в 2019 году, в общем потенциал роста котировок есть у компании.

⚠️#OBUV

Продажи одежды и обуви в России упали впервые с 2015 года. Падение доходов населения, рост НДС и инфляция в сочетании с аномально теплыми осенью и началом зимы 2019 года привели к первому за несколько лет падению российского fashion-рынка. По оценкам, продажи одежды, обуви и аксессуаров в стране в 2019 году сократились на 3–4%, до 2,26–2,29 трлн руб. Существенного улучшения ситуации в новом году не ожидается, а аналитики предсказывают рецессию и снижение участниками рынка расходов на развитие. — Ъ

Тимофей Мартынов, Как пить дать, всё кончится волной дефолтов. А с учетом того, что PMI в жопе, это говорит о том, что...

(цитата автора ))

Евдокимов Сергей, как пить дать все мы умрем, так что сразу на кладбище идти или побрыкаться?

Почти 60000 лотов оборот, цена на месте. Кто-то, возможно, на закупе.

khornickjaadle, да обороты выросли, увеличил позу, развязка по результатам отчета будет, там движение на десятки % будет точно