Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня вышли финансовые результаты Петропавловска за 1 полугодие 2021 по МСФО.

По сравнению с 1 полугодием 2020:

1. Выручка упала на 33% до $351.9 млн.

2. EBITDA упала на 41% до $114.3 млн.

3. Чистая прибыль составила $48.9 млн по сравнению с убытком в $22 млн годом ранее.

Слабый отчет вышел у Петропавловска. Ухудшение финансовых результатов связано со снижением объемов производства золота из-за выработки

месторождений, а также из-за снижения объемов покупки стороннего концентрата для переработки. Рост чистой прибыли можно объяснить низкой

базой 1 полугодия 2020. Сейчас в секторе золотодобычи есть два явных лидера: Полюс и Полиметалл. Именно из этих двух компаний, на мой

взгляд, и стоит выбирать, если вы хотите купить акции золотодобытчиков.

PETROPAVLOVSK акции

-

За счёт чего у Петропавловска сократилась выручка на фоне роста ЧП?

Владимир Рожанковский, объём продаж золота упал на 40%

а средняя цена немного компенсировала падение. Поэтому выручка упала всего на 33%

- ИНТЕРФАКС — Совет директоров Petropavlovsk (MOEX: POGR) пока не принял решение, требует ли сделка по продаже доли в IRC одобрения бондодержателей, но целью Petropavlovsk остается избавиться от гарантии по кредиту IRC перед Газпромбанком (MOEX: GZPR), заявил журналистам CEO Petropavlovsk Денис Александров.

- 📈Petropavlovsk растут на 3% после публикации отчётности

Прибыль Petropavlovsk 1 п/г МСФО составила $48.9 млн против убытка годом ранее. Выручка компании сократилась за отчетный период на 33%, до 351,9 млн долларов. Показатель EBITDA упал на 41%, до 114,3 млн долларов.

Компания подтверждает свое руководство по производству золота на полный год на 2021 год в объеме 430-470 тыс. унций, включая собственное производство золота в объеме 370-390 тыс. унций и производство золота из концентрата третьей стороны в объеме 60-80 тыс. унций

Авто-репост. Читать в блоге >>>  Прибыль Petropavlovsk 1 п/г МСФО составила $48.9 млн против убытка годом ранее

Прибыль Petropavlovsk 1 п/г МСФО составила $48.9 млн против убытка годом ранееЧистая прибыль золотодобывающей компании Petropavlovsk в январе — июне 2021 года по МСФО составила 48,9 млн долларов против убытка в размере 22 млн долларов годом ранее.

Выручка компании сократилась за отчетный период на 33%, до 351,9 млн долларов.

Показатель EBITDA упал на 41%, до 114,3 млн долларов.

Прогноз на 2021 год

Компания подтверждает свое руководство по производству золота на полный год на 2021 год в объеме 430-470 тыс. унций, включая собственное производство золота в объеме 370-390 тыс. унций и производство золота из концентрата третьей стороны в объеме 60-80 тыс. унций

Ожидается, что общие денежные затраты на собственное производство золота в течение года также будут находиться в диапазоне, определяемом Компанией, в пределах 870-970 долларов США за унцию.

Капитальные затраты в течение года, как ожидается, составят до 140 млн долларов США, включая капитальные затраты на поддержание и разработку в размере 120 млн долларов США и затраты на разведку в размере c.US$20 млн

Авто-репост. Читать в блоге >>>

- Аналитики ожидают снижения EBITDA Petropavlovsk по итогам I полугодия на 28-45%

Компания с растущим производством, ПАО «Селигдар», опубликовала промежуточную сокращенную консолидированную финансовую отчетность по МСФО за шесть месяцев 2021 г.

Компания с растущим производством, ПАО «Селигдар», опубликовала промежуточную сокращенную консолидированную финансовую отчетность по МСФО за шесть месяцев 2021 г.

seligdar.ru/post/19532/

Петропавловск. Разворот в процессе.

Петропавловск. Разворот в процессе.Прошел месяц с момента первой публикации по Петропавловску с ожиданием финального снижения, а мы как раз достигли озвученных уровней, немного не дойдя до отметки 19, где практически сходились оптимальные целевые проекции по Фибо для внутренних волн глобальной коррекции.

С точки зрения волнового анализа мне не очень нравятся последние волны снижения и отсутствие чередования в волне v. Разве что можно отказаться от диагонали в волне [1]of v и разметить тогда волну [2]of v, как плоскость.На старте роста от 16 августа не было каноничных явных структур, отчего я, немного сомневаясь в разметке, так и не вошел в бумагу. Сейчас же, после резкого повышения цены на 10% всего за 2 торговые сессии, можно говорить о формирующемся развороте. Роста подобного размера не было в акции с апреля этого года.

📌Оборачиваясь назад, отличной точкой входа был момент пробоя зоны 19,8 – 20, 23 августа после третьего теста уровня

Авто-репост. Читать в блоге >>>

Акционер Petropavlovsk выступил против продажи доли компании в IRC

Акционер Petropavlovsk выступил против продажи доли компании в IRC

Группа «Южуралзолото» (ЮГК), крупнейший акционер Petropavlovsk Plc, выступила против продажи доли этого эмитента в IRC инвесткомпании Stocken Board на действующих условиях — за 10 миллионов долларов, следует из заявления ЮГК.

В марте прошлого года Petropavlovsk заключил с инвестиционной компанией Stocken Board AG предварительное соглашение о продаже за 10 миллионов долларов своей доли в размере 29,9% акционерного капитала IRC Limited и при условии выполнения определенных отлагательных условий. В мае 2021 года компания объявила о том, что Газпромбанк (крупный кредитор компании) дал свое согласие на это. Но в тот момент рыночная стоимость доли в IRC составляла уже около 100 миллионов долларов.

«ЮГК… не считает, что заключение предполагаемой сделки отвечает деловым интересам Petropavlovsk PLC и что Petropavlovsk PLC должна получить одобрение на предполагаемую сделку от владельцев облигаций», — говорится в сегодняшнем заявлении. Кроме того, компания предполагает, что из-за логистических преимуществ, расположения производственных активов IRC и общего прогноза состояния рынка железной руды IRC обладает высоким потенциалом роста, и 10 миллионов долларов не отражает «принципиальной» стоимости рассматриваемой доли.

1prime.ru/business/20210824/834522840.html

Авто-репост. Читать в блоге >>>- Южуралзолото против продажи доли Petropavlovsk в IRC

«Южуралзолото» выступает против продажи доли Petropavlovsk в производителе желруды IRC на заявленных условиях — за $10 млн. Условия не отвечают деловым интересам Petropavlovsk.

По мнению Petropavlovsk, главная цель сделки — избавиться от гарантии, которую Petropavlovsk предоставляет IRC по обязательству перед Газпромбанком.

ЮГК попросила провести собрание владельцев облигаций Petropavlovsk для рассмотрения вопроса.

ЮГК полагает, что из-за логистических преимуществ, расположения производственных активов IRC и общего прогноза по рынку железной руды IRC обладает высоким потенциалом роста, и что денежное вознаграждение в размере $10 млн по предполагаемой сделке не отражает ее принципиальную стоимость, особенно учитывая, что рыночная стоимость доли Petropavlovsk в IRC в период, когда соглашение стало обязательными для исполнения, превышала $100 млн

По данным анализа, проведенного ЮГК, улучшенные финансовые показатели IRC и прогнозируемые цены на железную руду на 2021 год должны позволить IRC погасить задолженность по кредитным договорам в срок в IV квартале 2021 года. В этой связи досрочное освобождение от поручительств по кредиту не может считаться существенным встречным предоставлением в сделке по продаже стратегической доли в финансово стабильной компании

ЮГК выступила против продажи доли Petropavlovsk в IRC на заявленных условиях (interfax.ru)

Авто-репост. Читать в блоге >>>

Публикация финансовой отчетности компании назначена на 1 сентября.

Публикация финансовой отчетности компании назначена на 1 сентября.

объемы производства золота упали на 39% г/г по итогам I полугодия 2021 г.

Из-за снижения объемов производства можно сказать, что компания не смогла в полной мере воспользоваться благоприятной конъюнктурой на рынке золота.

Учитывая снижение добычи, показатели ожидаются слабыми — не исключена эмоциональная негативная реакция

+

По мере сворачивания QE золото вероятно двинется в район 1350

- Лидер роста.

Простой технический отскок после длительного падения. Похоже выбили шортистов.

Золото сегодня +0,1%, но если сравнивать динамику акций компании, то они заметно отстают от цен на золото. - Петропавловск. Все-таки растем. Тут кроме инсайда могут быть две причины:

— ежегодный экономический симпозиум в Джексон-Хоуле, где слова председателя ФРС Джерома Пауэлла могут привести к резкому росту котировок золота;

— и осознание по отчету, что после нескольких месяцев отрицательной динамики производство выросло на 11%!  Оттолкнуться от дна сегодня помогли результаты рейтинговых агенств и всеобщий позитив на российском рынке, который начался после речи президента Путина на встрече с Меркель (до финиша Северного потока 2 осталось 15км).

Оттолкнуться от дна сегодня помогли результаты рейтинговых агенств и всеобщий позитив на российском рынке, который начался после речи президента Путина на встрече с Меркель (до финиша Северного потока 2 осталось 15км).

Производители стали и золота вышли в лидеры по эффективности инвестиций.

Второй ежегодный рейтинг инвестиционной активности и эффективности бизнеса от рейтингового агентства «Национальные кредитные рейтинги» (НКР, входит в группу РБК) и Агентства социального анализа и прогнозирования (АСАП) продемонстрировал сокращение инвестпрограмм большинства российских компаний в пандемийном 2020 году.

www.rbc.ru/business/24/08/2021/6123af279a794770c92ccb27?from=from_main_1@Олег Кузьмичев

такой вопрос:

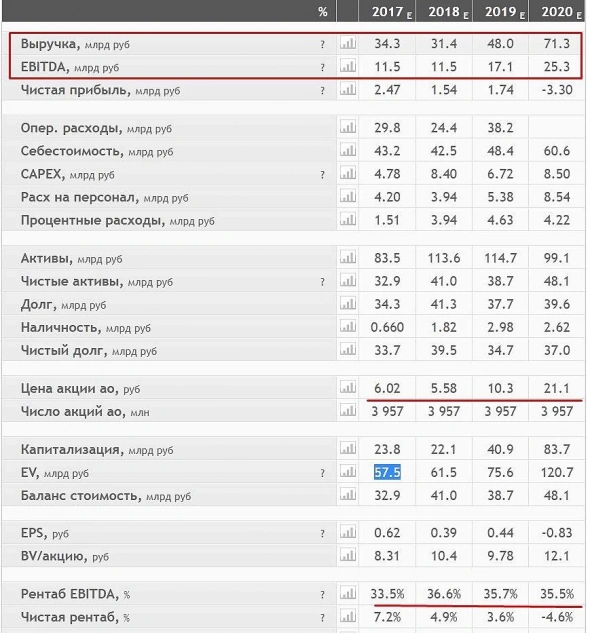

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, посмотрел сайт Петропавловска там то же количество акций

petropavlovskplc.com/ru/%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%be%d1%80%d0%b0%d0%bc/%d1%81%d1%82%d1%80%d1%83%d0%ba%d1%82%d1%83%d1%80%d0%b0-%d0%b0%d0%ba%d1%86%d0%b8%d0%be%d0%bd%d0%b5%d1%80%d0%bd%d0%be%d0%b3%d0%be-%d0%ba%d0%b0%d0%bf%d0%b8%d1%82%d0%b0%d0%bb%d0%b0/

Роман Ранний, сейчас правильное, раньше было 3310210000.

Олег Кузьмичев, так давай я исправлю, скажи в каких годах?

Роман Ранний,

Олег Кузьмичев, спасибо, исправил

@Олег Кузьмичев

такой вопрос:

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, посмотрел сайт Петропавловска там то же количество акций

petropavlovskplc.com/ru/%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%be%d1%80%d0%b0%d0%bc/%d1%81%d1%82%d1%80%d1%83%d0%ba%d1%82%d1%83%d1%80%d0%b0-%d0%b0%d0%ba%d1%86%d0%b8%d0%be%d0%bd%d0%b5%d1%80%d0%bd%d0%be%d0%b3%d0%be-%d0%ba%d0%b0%d0%bf%d0%b8%d1%82%d0%b0%d0%bb%d0%b0/

Роман Ранний, сейчас правильное, раньше было 3310210000.

Олег Кузьмичев, так давай я исправлю, скажи в каких годах?

Роман Ранний,

PETROPAVLOVSK - факторы роста и падения акций

- Менеджмент обещает, что производство золота пройдёт дно в 1П2021 и дальше будет расти (03.09.2021)

- Большой пакет акций за последние несколько лет 4 раза менял своего владельца (20.07.2020)

- Конфликт акционеров с менеджментом (21.07.2020)

- Компания с 2013 не платит дивиденды (21.07.2020)

- Ресурсная база сомнительного качества (21.07.2020)

- Самый высокий cash cost добычи унции золота среди российских добытчиков, и продолжает расти (21.07.2020)

- Прибыль 2019 не выросла к 2018 несмотря на рост цен на золото (21.07.2020)

- Компания скрытно финансирует железнорудную компанию IRC, выделенную из ее состава, что не нравится новому акционеру Струкову (17.08.2020)

- Компания задержала публикацию отчетности за 1 полугодие 2020. Аудитор отказался сотрудничать с компанией. Все это подозрительно (26.10.2020)

- Коммерсантъ сообщил (29.09.2021), что Струков хочет продать свой пакет 29.2% (11.10.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

PETROPAVLOVSK - описание компании

Группа компаний «Петропавловск» — одна из крупнейших Российских горнодобывающих и золотодобывающих холдинговых компаний. Компания зарегистрирована в Великобритании, головной офис расположен в Лондоне, группа имеет офисы в Москве и Благовещенске, основные активы находятся в России преимущественно в Амурской области.5 золотодобытчик РФ по объему.

4 комбината: Пионер, Маломыр, Покровский, Албын.

В 2019 году запустили автоклавное производство (переработка первичной руды), что должно увеличить показатели компании.

Строили завод 10 лет, инвестировав $400 млн. Такой завод позволяет задействовать 60% ресурсной базы компании и перерабатывать чужую руду.

Половину ресурсной базы составляют упорные руды.

Чтобы купить акции, выберите надежного брокера: