Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 63 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 12,0 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | -0,8 |

| Див.доход ао | 0,0% |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

190.8₽ -0.93%

-

Ситуация практически не изменилась за последний год +-. То есть по-прежнему ожидаю падение стоимости бумаги (в долларах), только немного изменилась структура коррекции.

Ситуация практически не изменилась за последний год +-. То есть по-прежнему ожидаю падение стоимости бумаги (в долларах), только немного изменилась структура коррекции.

Карта рассрочки "Совесть" от QIWI - в чем бизнес?

Карта рассрочки "Совесть" от QIWI - в чем бизнес?

Изучаю постепенно компанию QIWI. Смотрю что там есть интересного.

Пока не совсем все ясно с картами рассрочки.

Портфель кредитов по рассрочке в 1кв18 = 2,3 млрд.

Почитал условия на сайте Совести… Выходит, что есть беспроцентный период рассрочки, когда юзер ничего не платит за отсрочку. Говорят, что в этом случае, платит сам ритейлер — около 2% в месяц от суммы покупки в месяц. То есть за квартал должно набегать

2,3 млрд x 0,02 x 3 = 138 млн рублей. Но это наверное слишком оптимистично...

Другое условие карты рассрочки: это если заканчивается период рассрочки, то на остаток долга начисляется 10% годовых — довольно мало по сравнению с кредитными картами.

Получается 2,3 млрд x 0,1 / 4 = 57 млн рублей.

Столько примерно и получилось за 1 квартал 2018

Я конечно не очень понимаю, как они считают Net Revenue, который получился 3 млн руб, но видно что выручка 52 ляма есть.

Хорошо конечно, когда у тебя своих 18 млрд на счетах имеется, но не ясно, если бы QIWI привлекал бабки по рыночным ставкам, например выпустив облигации, то сколько бы маржи у них осталось от кредитования под покупку товаров под 10%?

В общем я не понимаю: тут либо где-то еще % скрытый должен быть, либо это какая-то благотворительность а не бизнес.

Второй момент, который я не понимаю — а чем вообще карта рассрочки с точки зрения бизнеса и клиента лучше чем кредитная карта?

Только тем, клиент якобы не платит никакой процент? А для бизнеса тогда чем лучше?

Процентов зарабатываешь намного меньше, клиентов найти сложнее, т.к. диапазон использования карты сильно ограничен по сравнению с кредиткой.Для некоторых пользователей преимуществом электронных кошельков является их анонимность, но уже в ближайшем будущем оно исчезнет. Представители Росфинмониторинга утверждают, что анонимные электронные платежи могут использоваться для финансирования террористической и экстремистской деятельности. Сейчас правительство готовит законопроект о запрете анонимных платежей: открыть электронный кошелек можно будет только после обязательной идентификации пользователя. Это может усложнить процедуру платежа и серьезно ударить по рынку.

www.forbes.ru/finansy-i-investicii/361977-strana-nalichnyh-kak-nauchit-rossiyan-obrashchatsya-s-dengami

Игорь Попович, да, интересно как это может сказаться на их основном бизнесе Для некоторых пользователей преимуществом электронных кошельков является их анонимность, но уже в ближайшем будущем оно исчезнет. Представители Росфинмониторинга утверждают, что анонимные электронные платежи могут использоваться для финансирования террористической и экстремистской деятельности. Сейчас правительство готовит законопроект о запрете анонимных платежей: открыть электронный кошелек можно будет только после обязательной идентификации пользователя. Это может усложнить процедуру платежа и серьезно ударить по рынку.

Для некоторых пользователей преимуществом электронных кошельков является их анонимность, но уже в ближайшем будущем оно исчезнет. Представители Росфинмониторинга утверждают, что анонимные электронные платежи могут использоваться для финансирования террористической и экстремистской деятельности. Сейчас правительство готовит законопроект о запрете анонимных платежей: открыть электронный кошелек можно будет только после обязательной идентификации пользователя. Это может усложнить процедуру платежа и серьезно ударить по рынку.

www.forbes.ru/finansy-i-investicii/361977-strana-nalichnyh-kak-nauchit-rossiyan-obrashchatsya-s-dengami- QIWI - чего я не понимаю?

Посмотрел отчетность QIWI. Пока поверхностно.

У них есть два направления, куда они сейчас активно просирают бабки — это Совесть и Toчка.

Совесть — это карта рассрочки. Странный низкомаржинальный бизнес. Я наверное чего-то не понимаю, но если клиенты Совести берут кредитов на 1,9 ярда, то выручка QIWI с этого всего 35 млн руб в квартал, то есть 1,8% в квартал. А чистой выручки всего 3 млн руб!:))

Ну выдадут в 10 раз больше, заработают грязной выручки 350 млн. У них убыток по Совести под 700 млн руб в квартал. Это каким объемом операций они собираются его закрывать?

По корпоративному сегменту Точки тож не ясно. 18 тыс клиентов с балансом 1,6 млрд руб. То есть по 100 тыс. рублей клиенты:)) Я как ипшник своему банку приношу совсем немного. Я думаю им надо минимум миллион таких как я иметь, чтобы чето заработать. Как они собираются зарабатывать на ипшниках в стране, где бизнес только загибается, не ясно.

Короче, стержневой бизнес (платежи) у них прет шикарно. Но Солонину не сидится на месте он и он направил кэш с прибыльного бизнеса в какую-то мутную сомнительную хрень с неясными перспективами.

Остается надеятся, что я пока чето неправильно понял. Потому что пока я не понимаю как QIWI собирается зарабатывать на Совести и Точке.

подписка на ежемесячный анализ: http://mozgovik.com/  Рынок необоснованно негативно отреагировал на отчетность Qiwi

Рынок необоснованно негативно отреагировал на отчетность Qiwi

Результаты Qiwi за 1к18 несколько превысили консенсус-прогнозы по данным Bloomberg, подтвердив устойчивую положительную динамику основного бизнеса (платежных услуг). Помимо этого, с учетом ожидаемых результатов «Точки» за 1 полугодие 2018 г. компания повысила свой прогноз роста общей скорректированной чистой выручки на весь 2018 г. с 12–16% до 15–20%, оставив без изменений прогноз по скорректированной чистой выручке и чистой прибыли сегмента платежных услуг, а также по чистой прибыли всей группы. При этом в ходе телеконференции руководство компании отметило, что текущие оценки роста основного бизнеса могут оказаться консервативными.

На наш взгляд, первоначальная негативная реакция рынка на представленную отчетность была необоснованной, и Qiwi сохраняет инвестиционную привлекательность. Рассчитываемая нами прогнозная цена через 12 месяцев остается на уровне 27 долл., что предполагает общую ожидаемую доходность 42%. Рекомендация прежняя – «покупать».

Сегмент платежных услуг растет благодаря электронной коммерции и денежным переводам .

Cкорректированная чистая выручка Qiwi в 1к18 выросла на 41% г/г (выше нашего и консенсус-прогноза на 4% и 6%), чему способствовали хорошие показатели сегмента платежных услуг и дополнительный вклад «Точки» (420 млн руб.). Сегмент в отдельности показал рост выручки на 26% г/г (по сравнению с 24% г/г в 4к17) благодаря увеличению объемов на 20% г/г и доходности до 1,47% в 1к18 против 1,40% в 1к17 (за счет роста доли высокодоходных услуг электронной коммерции).

На скорректированную EBITDA оказывают давление «Совесть» и «Точка». Скорректированный показатель EBITDA в 1к18 снизился на 5% г/г, до 1,45 млрд руб., в основном вследствие найма большого количества сотрудников в проекты «Совесть» и «Точка», а также увеличения вдвое затрат на рекламу, привлечение клиентов и связанные с этим статьи – по большей части из-за проекта «Совесть». В итоге показатель был на 2% выше консенсус-прогноза, но на 3% ниже нашей оценки.

Мы полагаем, что разница с нашим прогнозом обусловлена давлением со стороны проекта «Совесть», хотя его прибыльность, вероятно, не главное на данном этапе, поскольку он только начал активно развиваться. В то же время мы отмечаем значительное улучшение динамики скорректированной EBITDA в 1к18 по сравнению с уровнем 4к17, когда показатель снизился на 23% г/г. Рентабельность по скорректированной EBITDA повысилась с 23% в 4к17 до 35% в 1к18.

Прогнозы компании учитывают вклад «Точки»… Компания повысила свой прогноз роста общей скорректированной чистой выручки на весь 2018 г. с 12–16% до 15–20%. Продолжив консолидацию «Точки» и «Рокетбанка», Qiwi включила поступления от этих проектов в общий прогнозный показатель за 1п18. Ранее в прогнозе на 1к18 компания учитывала только связанные с ними расходы.

…но могут оказаться консервативными.Qiwi оставила без изменений прогнозы по скорректированной чистой выручке и чистой прибыли сегмента платежных услуг – по итогам 2018 г. показатели должны вырасти на 12–16% г/гo и 10–15% г/г соответственно. Исходя из этой оценки, в оставшиеся три квартала рост чистой выручки в сегменте замедлится до 8–13%. Между тем мы считаем прогноз консервативным, тем более что выручка от услуг электронной коммерции должна ускорить рост благодаря чемпионату мира по футболу, который пройдет в России в июне–июле.

ВТБ Капитал- QIWI - опубликованные результаты за 1 квартал относительно сильные

QIWI опубликовала сильные результаты за 1К18 по МСФО

Общая скорректированная чистая выручка за 1К18 увеличилась на 41% г/г/ без изменений кв/кв до 4.1 млрд руб. Чистая выручка в сегменте платежных сервисов выросла на 26% г/г до 3.7 млрд руб. Скорректированная EBITDA упала на 5% г/г / +50% кв/кв до 1.45 млрд руб. (в рамках консенсус-прогноза), рентабельность EBITDA составила 35%. Скорректированная чистая прибыль упала на 15% г/г, но выросла на 68% кв/кв до 1.08 млрд руб. Чистая прибыль сегмента платежных сервисов выросла на 27% до 2.2 млрд руб. Общие объемы платежей через терминалы QIWI увеличились на 20% г/г до 249 млрд руб., а средняя скорректированная доходность чистой выручки составила 1.29% (против 1.14% годом ранее). Компания повысила прогноз по росту скорректированной чистой выручки до 15-20% с 12-16% г/г.

Результаты выглядят относительно сильными, хотя показатель EBITDA соответствует консенсус-прогнозу. Основной сегмент компании — платежные сервисы — демонстрирует хорошую динамику благодаря вертикалям электронной коммерции и денежных переводов. В настоящий момент наша рекомендация по компании находится на ПЕРЕСМОТРе.

АТОН  Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Скорректированная чистая прибыль QIWI по МСФО за 1 квартал 2018 года снизилась на 15% — до 1,081 млрд руб. ($18,9 млн), или 17,62 руб. на акцию. Об этом сообщила компания.

Чистая прибыль по сегментам платежных услуг увеличилась на 27% — до 2,209 млрд рублей ($38,6 млн) или 36,05 руб. на акцию.

Общий скорректированный чистый доход увеличился на 41% — до 4,099 млрд руб. ($71,6 млн).

Чистый доход по сегментам платежных услуг увеличился на 26% — до 3,668 млрд руб. ($64,1 млн).

Скорректированный показатель EBITDA снизился на 5% — до 1,450 млрд руб. ($25,3 млн).

Объем общих платежей увеличился на 20% — до 249,2 млрд рублей ($4,4 млрд).

First Quarter 2018 Operating and Financial Highlights

- Total Adjusted Net Revenue increased 41% to RUB 4,099 million ($71.6 million)

- Payment Services Segment Net Revenue increased 26% to RUB 3,668 million ($64.1 million)

- Adjusted EBITDA decreased 5% to RUB 1,450 million ($25.3 million)

- Adjusted Net Profit decreased 15% to RUB 1,081 million ($18.9 million), or RUB 17.62 per diluted share

- Payment Services Segment Net Profit increased 27% to RUB 2,209 million ($38.6 million) or RUB 36.05 per diluted share

- Total Payment Services volume increased 20% to RUB 249.2 billion ($4.4 billion)

Прогнозы на 2018 г:

Qiwi plc повысила прогноз на 2018 год по росту скорректированной чистой выручки до 15-20% с прежних ожиданий 12-16%, говорится в сообщении компании.

Как и кварталом ранее, прогноз по выручке не учитывает влияния проектов, связанных с банком «Точка» и Рокет-банком.

Qiwi сохранила прогноз по росту выручки от платежных услуг в 2018 году на уровне 12-16%.

Группа также сохранил прогноз по скорректированной чистой прибыли на этот год: она останется неизменной или сократится на 10% по сравнению с 2017 годом. Рост чистой прибыли от платежей в 2018 году прогнозируется на 10-15%.

2018 Guidance4

QIWI upgrades its Total Adjusted Net Revenue guidance in respect of 2018 outlook:

- Total Adjusted Net Revenue is expected to increase by 15% to 20% over 2017;

While guidance in respect to Payment Services Segment Net Revenue, Adjusted Net Profit and Payment Services Segment Net Profit remains unchanged:

- Payment Services Segment Net Revenue is expected to increase by 12% to 16% over 2017;

- Adjusted Net Profit is expected to decline by 10% to 0% over 2017;

- Payment Services Segment Net Profit is expected to increase by 10% to 15% over 2017.

пресс-релиз

Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

Тимофей Мартынов, хорошо, что он скопипастил. Потому что оригинал статьи на яндекс-дзен уже грохнули. По ссылке выходит ошибка 404.

Лыжник, дык их юрист и мне написал на почту

пост пришлось удалить:)

Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

Тимофей Мартынов, хорошо, что он скопипастил. Потому что оригинал статьи на яндекс-дзен уже грохнули. По ссылке выходит ошибка 404.Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

QIWI. Конец эпохи финансового аферизма.

QIWI. Конец эпохи финансового аферизма.

28.04.2018

Наш анализ показывает, что QIWI — умирающая пустышка стоимостью 1 млрд долл, и её акции упадут в 2-4 раза уже в 2018 году.

На чем сегодня держится Киви?

Традиционно, главный бизнес Киви — комиссия с платежей через платёжные терминалы и через мобильное приложение QIWI.

В нашем канале в Телеграмме мы проводили опрос на тему использования продуктов Киви. Оказалось, что проникновение терминалов примерно составляет 1%. Если предположить, что среди населения России терминалами пользуются 1% населения — это 1.42 миллиона человек по всей стране. У Киви работают 152,000 терминалов — выходит, что один терминал приходится на 9.6 человек! Очевидно, что это очень мало.

За счёт чего живёт этот бизнес, если количество платежей постоянно падает, а ставки аренды растут? И на какие деньги Киви содержит эту армию платёжных терминалов?

Вот, что мы узнали:

1. Терминальный бизнес держится на схематозе, а не на технологиях. Ключевой для Киви бизнес интернет-коммерции держится на получении денег российских интернет-покупателей на оффшорные счета в обход ФНС и ЦБ.

2. По информации наших источников, небольшие и средние банки используют QIWI, чтобы «рисовать» капитал. Схема простая: деньги в терминалах невозможно посчитать, и банк отчитывается о «зависших» в терминалах средствах. Другими словами, банк говорит ЦБ, что у него на счетах N миллиардов рублей наличными, но треть из них лежит в терминалах QIWI и банк пока не может показать эти деньги регулятору. Банк проходит проверку, а QIWI получает благодарность от банка. ЦБ в курсе этой лазейки, но пересчитать деньги в 152 тысячах терминалов физически невозможно.

3. Киви до сих пор работал за счёт сильного лоббизма: только им позволялось работать в «серой зоне» обращения наличности. Спасибо покровителям этой конторы, что защищают от ФНС и ЦБ.

4. Важный фактор для QIWI — умение искусственно раздувать хайп: все мы слышали о битрубле и крипторубле, мастер-блокчейне, карте «Совесть» и т.п.

5. Большую долю платежей через Киви занимают специфические кейсы использования Qiwi-кошелька: покупка криптовалют, платежи в азартных играх и букмекерских конторах и т.п. Используются такие платежи, естественно, для ухода от налогов.

По уверениям наших источников — партнеров и поставщиков Киви — показатель «комиссии с терминалов минус платежи по аренде» глубоко убыточен для компании. Убыток составляет десятки миллионов рублей в месяц.

Почему финансовому аферизму придёт конец?

1. Наш анализ перестановок в Правительстве подсказывает, что после назначения нового Правительства у Киви не останется столь всемогущих лоббистов. Не зря сам Сергей Солонин, генеральный директор и ключевой акционер, из последних сил пытается зацепиться за руководство ЦБ.

2. Топ-менеджеры и основатели потеряли интерес к бизнесу и занимаются всем, кроме QIWI. Они хайпуют, скупают старт-апы на заработанные деньги и путешествуют по всему миру. Достаточно посмотреть Facebook Сергея Солонина и Бориса Кима (председатель Совета директоров, совладелец Киви) — там ни одного поста про Киви, только путешествия и другие проекты.

3. Проект Совесть — ключевая ставка роста QIWI — чистый оппортунизм, в продвижение которого менеджмент Киви вкладывает практически всю публично заработанную прибыль (даже дивиденды не платят!). Менеджеры Киви «сжигают» деньги акционеров:

Оранжевым обозначен доход от традиционного платежного бизнеса, а серым — прибыль от карты рассрочки Совесть. Совесть для QIWI — источник убытков. Источник: QIWI Investor Presentation — April, 2018

4. Многие другие банки как, например, Тинькофф банк, тоже предложили собственную программу рассрочки покупок. При этом основной конкурент Совести — Халва — значительно опережает Киви по темпам роста:

Сравнение популярности приложений Совесть и Халва. Источник: обзор Renaissance Capital, SimilarWeb

5. Закономерно падает прибыль компании, даже несмотря на рост выручки:

Несмотря на рост чистой выручки на 24%, расходы выросли на 82% г/г. Источник: QIWI Investor Presentation — April, 2018

Рост выручки в 2017 году связан с притоком средств на рынок криптовалют, который обслуживала QIWI, являясь одним из удобнейших каналов ввода средств в децентрализованный мир. Теперь хайп вокруг криптовалют прошел. Да и ЦБ уже сейчас косо смотрит на такие транзакции. А после формирования нового правительства, как писали выше, такая возможность у QIWI и вовсе уйдет.

6. Обостряется конкуренция с банками. Сбербанк Онлайн, Тинькофф и даже ВТБ Онлайн обыгрывают QIWI по темпам роста — и, если такая тенденция продолжится, Киви останется за бортом:

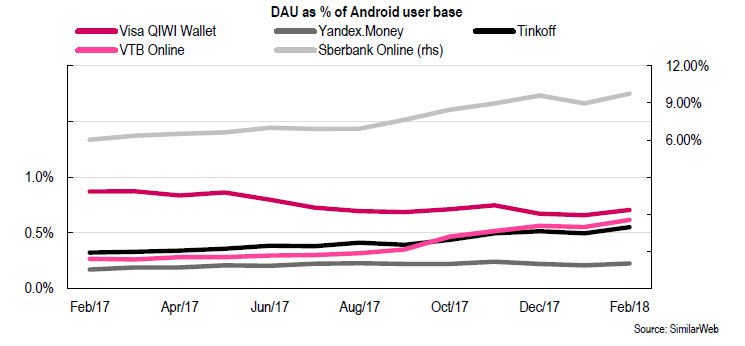

Доля QIWI в сравнении с приложениями других операторов платежей. Источник: обзор Renaissance Capital, SimilarWeb

Разочарование для инвесторов

С начала 2014 года акции QIWI подешевели уже в 3.5 раза:

Стоимость ADR QIWI за последние 5 лет. Рыночная капитализация сейчас составляет $1bn. Источник: Bloomberg

QIWI на 21.73% принадлежит Банку Открытие. Это иронично, если вспомнить, что банки используют Киви для завышения своего капитала, а само Открытие прославилось аферой — осенью 2017 года ЦБ ввел в банке временную администрацию.

Бывший топ-менеджмент, который руководил аферами в Открытии, до сих пор участвует в Совете Директоров QIWI.

Открытие стало государственным банком. Получается, что долей в 21.73% QIWI косвенно владеет государство, которое фактически взяло под контроль «серые» денежные потоки, проходящие через QIWI.

«Выжав» из QIWI всё, что нужно, правительство, в лице нового менеджмента банка Открытие, наверняка выставит этот непрофильный актив на продажу. Но кто купит убыточную компанию, лишённую всех схем серого заработка?

В этой ситуации больше всех пострадают американские институциональные инвесторы. Дело в том, что они держат акции QIWI как «русский финтех» и «русский PayPal»- их ждёт большое разочарование и огромные убытки.

Забавно, что QIWI, в основном, торгуется на высокотехнологичной бирже NASDAQ, и, в большинстве случаев, покупается «вслепую» для диверсификации портфеля, просто следуя за изменениями стоимости индекса. В Америке не понимают, что эта компания из себя представляет, а основатели компании воспринимают текущую стоимость акций на бирже как официальную оценку рынком.

Поняв, что компания не стоит и цента, инвесторы начнут «сливать» свои акции по любой цене. QIWI — это не финтех, а кустарные технологии для работы в «серой» зоне перевода наличности.

Зашортить бумагу можно через любого американского брокера, например, через Interactive Brokers.

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, спасибо, почитаю- Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44 - Проект "Совесть" - ключевой фактор роста Qiwi в среднесрочной перспективе

Аналитики ВТБ Капитал полагают, что Qiwi продолжит делать ставку на менее рискованный комиссионный бизнес:

Последние события вокруг Qiwi подкрепляют наш позитивный взгляд на компанию – как на ее основной бизнес, так и на новые проекты, такие как карта рассрочки «Совесть» и онлайн-банк для малого и среднего бизнеса «Точка». На наш взгляд, богатый опыт в сфере информационных технологий, обширная франшиза, знания и гибкость бизнес-модели – все это позволяет Qiwi с максимальной выгодой для себя использовать текущие тренды цифровизации в области обработки платежей и предоставления финансовых услуг. Вместе с тем мы полагаем, что вместо перехода к классической банковской модели компания продолжит делать ставку на менее рискованный комиссионный бизнес. Обновив нашу модель с учетом последних событий, мы оставили без изменений прогнозную цену акций Qiwi через 12 месяцев (27 долл.), что предполагает ожидаемую общую доходность на уровне 58%, в связи с чем мы подтверждаем рекомендацию «покупать».

Цифровизация расширяет возможности. Рост популярности онлайн-платежей и огромный потенциал развития российской электронной коммерции вдохнули новую жизнь в высокорентабельный основной бизнес Qiwi, который остается для компании ключевым источником денежных потоков. На электронную коммерцию в России приходится менее 4% оборота розничной торговли, а наличные расчеты составляют две трети от всех операций, что, на наш взгляд, создает значительный потенциал для развития основного бизнеса Qiwi. Согласно нашим прогнозам, в 2017–2022 гг. скорректированная чистая выручка основного бизнеса Qiwi (т.е. без учета Совести и Точки) будет расти в среднем на 10% в год.

Хорошие возможности для использования цифровизации. Благодаря наличию обширной платежной экосистемы (152 000 киосков и терминалов, 20 млн электронных кошельков и 13 000 продавцов-партнеров на конец 2017 г.) Qiwi удалось накопить значительный опыт, позволяющий компании предлагать индивидуализированные ИТ-решения и эффективно обрабатывать большие объемы микроплатежей. Это должно дать компании возможности для дальнейшего роста и расширения бизнеса за счет удовлетворения растущих потребностей контрагентов, выхода в новые сегменты рынка и разработки новых продуктов.

Прошлый опыт убеждает нас в способности компании реализовывать новые проекты. Прошлый опыт успешной реализации бизнес-проектов Qiwi лежит в основе нашего позитивного взгляда на проекты «Совесть» и «Точка». Бизнес-модель «Совести» уже в достаточной степени выкристаллизовалась. Карта представляет собой привлекательное предложение для потребителей, хотя из-за высоких затрат на привлечение клиентов на то, чтобы проект начал приносить прибыль, может потребоваться время (по нашим оценкам, это случится примерно в 2020 г.). Тем не менее мы рассматриваем «Совесть» в качестве ключевого фактора роста Qiwi в среднесрочной перспективе. Что касается «Точки», то из-за сохраняющейся неопределенности мы пока не включаем ее в нашу модель. Однако технически данный проект был трансформирован в мультибанковское предложение, и мы полагаем, что завершение сделки с банком «Открытие» в течение этого года поможет Qiwi реализовать заложенный в данный актив стоимостной потенциал.

Главным остается комиссионный бизнес с низким уровнем риска.

Приоритетным направлением для Qiwi всегда был комиссионный бизнес – в силу его более низких рисков. Хотя можно было бы предположить, что запуск проектов «Совесть» и «Точка» знаменует собой переход компании к более классической банковской модели, мы считаем, что Qiwi будет развивать их, прежде всего, как комиссионный бизнес. Мы полагаем, что компания сосредоточит усилия на развитии ИТ-поддержки и ИТ-решений, одновременно стараясь привлекать другие банки к использованию данных продуктов в рамках мультибанковских моделей.

Оценка и риски.

Прогнозная цена акций Qiwi через 12 месяцев, рассчитанная в рамках рублевой модели дисконтированных денежных потоков (WACC – 15,0%, темпы роста в постпрогнозный период – 4%), составляет 27,00 долл. Главными рисками для наших прогнозов мы считаем неудачу проекта «Совесть», ухудшение макроэкономической ситуации, неспособность Qiwi расширить бизнес и неблагоприятные регуляторные изменения.

ВТБ Капитал - Интервью акционера QIWI Сергея Солонина газете Ведомости (тезисы)

70% времени Солонин тратит на компанию QIWI

Мы идем в b2b — платежные технологии для компаний

Мы идем в сторону BaaS — провайдер услуг для банков

У нас 19 млн чел открыли кошельки. Потому что удобно.

70% трафика e-commerce QIWI — это казиношки

QIWI — один из двух легальных операторов спортивных ставок

QIWI выпустила «много сотен тысяч карт совесть»

Ну в общем ничего такого, чтобы акции на 7,5% подпрыгнули. Хотя я смотрю их на NASDAQ сегодня взат немного подслили.

Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)

Владимир Б., где сидит Сбер? В Киви? Я думал Открытие

Тимофей Мартынов, он конечно там не основной бенефициар, но петь будет вместе с открытием, а пока можно и порасти…Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)

Владимир Б., где сидит Сбер? В Киви? Я думал ОткрытиеСкажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)- Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: