| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 183,2 млрд |

| Выручка | 185,8 млрд |

| EBITDA | 60,7 млрд |

| Прибыль | 34,6 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 1,0 |

| P/BV | 0,9 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Страны G7 согласовали отказ от ископаемого топлива к 2050 году, но не договорились о сроках отказа от угля

Страны G7 согласовали отказ от ископаемого топлива к 2050 году, но не договорились о сроках отказа от угляСтраны G7 договорились о постепенном отказе от ископаемого топлива с целью достижения углеродной нейтральности в энергетических системах к 2050 году.

Однако, на саммите в японском Саппоро не удалось договориться о сроках отказа от угольной энергетики. Кроме того, страны G7 разрешили новые инвестиции в природный газ, чтобы решить возможный дефицит топлива, вызванный российской «спецоперацией» на Украине.

Источник: https://www.forbes.ru/biznes/487715-strany-g7-ne-smogli-dogovorit-sa-o-srokah-otkaza-ot-ugla

Авто-репост. Читать в блоге >>>

"Распадская" Решения совета директоров

"Распадская" Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров эмитента:

Общее количество членов Совета директоров Общества: 9

Общее количество членов Совета директоров, принявших участие в заседании: 7

Кворум имеется. Заседание правомочно....

Авто-репост. Читать в блоге >>> Цены на коксующийся уголь в России выросли на 24%

Цены на коксующийся уголь в России выросли на 24%Концентрат коксующегося угля на российском рынке в первую неделю апреля подорожал в среднем на 24% по отношению к марту до 7000–15 000 руб./т (в зависимости от марки) без НДС на базисе FCA («загрузка на транспорт продавца в указанном месте»). Это следует из данных отраслевого агентства Metals & Mining Intelligence (MMI).

Замминистра промышленности и торговли Виктор Евтухов рассказывал «Ведомостям» 20 марта, что министерство предупредило ФАС об ожидаемом росте цен на коксующийся уголь, который последует за ростом мировых котировок. Чиновник говорил тогда, что увеличение цены на уголь на российском рынке в начале года «было незначительным», а теперь «угольщики обещают подорожание коксующегося угля более чем на 40%».

www.vedomosti.ru/business/articles/2023/04/13/970695-tseni-na-koksuyuschiisya-ugol-v-rossii-virosli

Авто-репост. Читать в блоге >>> Распадская может заработать неприлично много денег

Распадская может заработать неприлично много денег

Закончился 1-ый квартал, вышел отчет Распадской по РСБУ.В данном случае нас в большей степени интересует динамика операционной прибыли, потому что по РСБУ — это отчет небольшой части консолидированной Распадской.

Здесь все неплохо, цены в 1-ом квартале выросли, операционная прибыль тоже.

Авто-репост. Читать в блоге >>> Распадская – рсбу/ мсфо

Распадская – рсбу/ мсфо

665 733 918 обыкновенных акций

www.raspadskaya.com/ru/investors/disclosure/internal-documents/

Капитализация на 11.04.2023г: 183,876 млрд руб

Общий долг на 31.12.2019г: 3,775 млрд руб/ мсфо 26,021 млрд руб

Общий долг на 31.12.2020г: 73,018 млрд руб/ мсфо 122,778 млрд руб

Общий долг на 31.12.2021г: 57,151 млрд руб/ мсфо 104,189 млрд руб

Общий долг на 31.12.2022г: 6,521 млрд руб/ мсфо 49,126 млрд руб

Общий долг на 31.03.2023г: 8,685 млрд руб

Выручка 2019г: 20,768 млрд руб/ мсфо 64,641 млрд руб

Выручка 1 кв 2020г: 3,481 млрд руб

Выручка 6 мес 2020г: 6,276 млрд руб/ мсфо 23,202 млрд руб

Выручка 9 мес 2020г: 7,651 млрд руб

Выручка 2020г: 10,774 млрд руб/ мсфо 44,654 млрд руб

Выручка 1 кв 2021г: 3,460 млрд руб

Выручка 6 мес 2021г: 5,670 млрд руб/ мсфо 50,727 млрд руб

Выручка 9 мес 2021г: 8,509 млрд руб

Выручка 2021г: 22,176 млрд руб/ мсфо 153,793 млрд руб

Выручка 1 кв 2022г: 11,956 млрд руб

Выручка 6 мес 2022г: 20,573 млрд руб/ мсфо 124,784 млрд руб

Выручка 9 мес 2022г: 23,343 млрд руб

Выручка 2022г: 28,016 млрд руб/ мсфо 194,677 млрд руб

Выручка 1 кв 2023г: 8,673 млрд руб

Прибыль 1 кв 2019г: 5,748 млрд руб

Прибыль 6 мес 2019г: 8,177 млрд руб/ Прибыль мсфо 13,851 млрд руб

Прибыль 9 мес 2019г: 9,035 млрд руб

Прибыль 2019г: 9,723 млрд руб/ Прибыль мсфо 13,664 млрд руб

Прибыль 1 кв 2020г: 726,61 млн руб

Прибыль 6 мес 2020г: 1,331 млрд руб/ Прибыль мсфо 7,341 млрд руб

Прибыль 9 мес 2020г: 779,49 млн руб

Прибыль 2020г: 1,474 млрд руб/ Прибыль мсфо 12,743 млрд руб

Прибыль 1 кв 2021г: 19,834 млрд руб

Прибыль 6 мес 2021г: 26,142 млрд руб/ Прибыль мсфо 11,976 млрд руб

Прибыль 9 мес 2021г: 43,013 млрд руб

Прибыль 2021г: 62,096 млрд руб/ Прибыль мсфо 63,866 млрд руб

Прибыль 1 кв 2022г: 17,241 млрд руб

Прибыль 6 мес 2022г: 28,904 млрд руб/ Прибыль мсфо 52,060 млрд руб

Прибыль 9 мес 2022г: 28,240 млрд руб

Прибыль 2022г: 29,488 млрд руб/ Прибыль мсфо 58,853 млрд руб

Прибыль 1 кв 2023г: 3,751 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=942&type=3

www.raspadskaya.com/ru/investors/reports-and-results/financial-statements/#tabs-msfo

Распадская – Дивидендная история

Период ** Объявление * Реестр дата * Дивиденды

2022 год ** 16.03.2023 ** дивиденды не выплачивать

2021 год ** 23.03.2022 ** дивиденды не выплачивать

9 м 2021 ** 24.11.2021 ** 18.01.2020 * 28,00 руб

6 м 2021 ** 19.08.2021 ** 04.10.2021 * 23,00 руб

2020 год ** 29.03.2021 ** 07.06.2021 * 5,70 руб

6 м 2020 ** 20.08.2020 ** 15.10.2020 * 2,70 руб

www.e-disclosure.ru/portal/company.aspx?id=942

Акции Распадской и Мечела остаются привлекательными - Синара

Акции Распадской и Мечела остаются привлекательными - Синара

По данным телеграм-канала MMI, на внутреннем рынке средняя цена на коксующийся уголь выросла в начале апреля на 30% к уровню трехмесячной давности и достигла 12 500–13 000 руб. ($155–160) за тонну. Рост обусловлен подорожанием коксующегося угля в Австралии (мировой ценовой эталон) на 30% с начала года до $330/т, а также ослаблением рубля.

Повышение цен на внутреннем рынке соответствует нашим прогнозам и станет, как мы полагаем, драйвером положительной переоценки анализируемых нами компаний сектора (Распадская, Мечел), так как текущие цены на уголь еще не учтены в полной мере в котировках. Благоприятная ценовая конъюнктура и девальвация рубля должны также положительно сказаться на прибыли Распадской и Мечела за этот год. Акции компаний, торгующиеся по P/E 2023П на уровнях 3,0 и 1,0 соответственно, остаются привлекательными, и мы по-прежнему позитивно относимся к обоим эмитентам.

Смолин Дмитрий

ИБ «Синара»

Авто-репост. Читать в блоге >>>

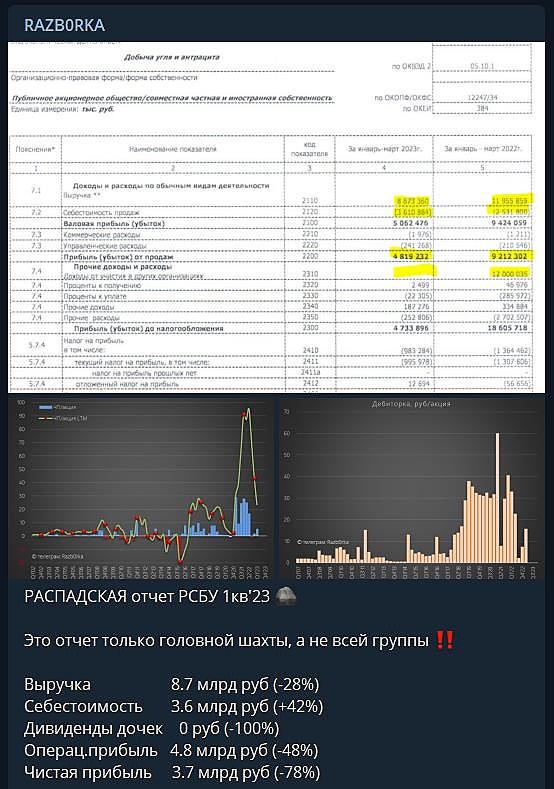

- Распадская Отчет РСБУ

Распадская Отчет РСБУ

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1787391

Авто-репост. Читать в блоге >>>  Минфин РФ опроверг планы по повышению НДПИ на уголь в 4 квартале

Минфин РФ опроверг планы по повышению НДПИ на уголь в 4 квартале

Замминистра финансов Алексей Сазанов:

Мы не решили что-то собирать, здесь вопрос на уровне правительства пусть решается. Поэтому мы просто говорим о том, что они (угольные компании — ред.) платили повышенный НДПИ в первом квартале, поэтому сейчас их исключили из сбора. Дальше правительство по ним будет принимать решение

Здесь, мне кажется, произошло какое-то недопонимание. Мы даже по угольщикам сейчас не видим. Любые решения на этот счет в конечном счете будут приниматься руководством — правительством и президентом. Здесь какие-то другие отрасли мы не смотрим, и угольщиков тоже, кстати, не смотрим. Мы сейчас работаем над единоразовым обязательным платежом. Наша работа здесь сосредоточена

www.finam.ru/publications/item/minfin-rf-oproverg-plany-po-povysheniyu-ndpi-na-ugol-v-4-kvartale-20230411-1240/

Авто-репост. Читать в блоге >>>- Перспективы второй половины года для угольных рынков пока выглядят неопределенными - Финам

Сегодня «КоммерсантЪ» сообщил, что угольные компании в этом году могут столкнуться с очередным ростом налоговой нагрузки, поскольку Минфин рассматривает возможность увеличения НДПИ в IV квартале 2023 года, если угольные компании покажут сильные финансовые результаты в I квартале 2023 года. Напомним, что в 2022 году угольщикам уже увеличили ставки НДПИ, привязав их к долларовым котировкам на эталонные марки австралийского угля, а в I квартале 2023 года действовали увеличенные ставки НДПИ в размере 380 руб. за тонну. «Ъ» об этом также упоминает.

В этих заявлениях я бы отметил один минус, и он – системный. Минфин продолжает действовать реактивно, причем с большим запаздыванием, если действительно намерен повышать ставки в IV квартале по итогам I квартала. В наше динамичное время за такой промежуток времени многое может измениться. Например, цены на уголь могут упасть, и тогда производители получат увеличение налоговой нагрузки одновременно с падением доходов.

Авто-репост. Читать в блоге >>> - Владимир Мельниченко назначен генеральным директором Распадской

Мельниченко занимал руководящие должности на угледобывающих и шахтостроительных предприятиях, работает в Evraz с 2011 года. В 2015 году стал директором «Евразруды», в 2018 году — директором горнорудных активов Evraz ЗСМК, следует из данных на сайте «Распадской».

Андрей Давыдов, ранее руководивший «Распадской», «принял решение покинуть компанию», уточнили агентству. Давыдов занимал пост гендиректора с 2020 года.

«Распадская» — крупнейший производитель коксующегося угля в РФ. Производственный комплекс компании после приобретения «Южкузбассугля» включает семь шахт, два разреза и три обогатительных фабрики в Кемеровской области и одну шахту в Республике Тыва.

Запасы объединенной компании составляют 1,9 млрд тонн угля. Продуктовый портфель компании включает все марки коксующегося угля.

Evraz владеет приблизительно 93,24% акций производителя угля.

fomag.ru/news-streem/vladimir-melnichenko-naznachen-generalnym-direktorom-raspadskoy/

Авто-репост. Читать в блоге >>> - Повышение НДПИ на уголь - риск для коксующегося угля (Распадская, Мечел) - Ренессанс Капитал

Правительство может рассмотреть повышение НДПИ на уголь

По информации издания «Коммерсантъ», правительство может рассмотреть повышение НДПИ на уголь в 4кв23, если в 1кв23 финансовые результаты компаний будут «хорошими» (по словам пресс-службы Минфина). Параметры возможного повышения НДПИ, виды угля для повышения ставки неизвестны, и финальное решение еще не принято. Мы отмечаем, что в 1кв23 улучшение ценовой конъюнктуры произошло только в коксующемся угле: так, цены базисного контракта твердого коксующегося угля FOB Australia выросли на 23% до $342 за тонну, в то время как цены на энергетический уголь упали на 32% до $275 за тонну.

Поэтому, если решение будет основываться только на 1кв23, то, на наш взгляд, повышенным является риск увеличения НДПИ в первую очередь для коксующегося угля (Распадская 100% выручки, Мечел 20% выручки). Тем не менее, в отсутствие параметров увеличения и финального решения, считаем новость лишь умеренно негативной.

Синицын Борис

«Ренессанс Капитал»

Авто-репост. Читать в блоге >>> - "Распадская" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 08....

Авто-репост. Читать в блоге >>> - Правительство может увеличить НДПИ на уголь в четвертом квартале 2023 года - Ъ

Министерство финансов России рассматривает возможность увеличения налога на добычу полезных ископаемых (НДПИ) для угольных компаний в четвертом квартале 2023 года, если они покажут хорошие финансовые результаты за январь-март.

Однако, правительство пока не планирует вводить экспортные пошлины на уголь. Рентабельность угольных компаний падает, и некоторые производители энергетического угля не могут позволить себе платить повышенный НДПИ.

В начале 2023 года было временное увеличение НДПИ для коксующегося и энергетического угля до 380 рублей за тонну до конца марта, чтобы привлечь дополнительные средства в бюджет на 30 млрд рублей. Однако, угольщики были освобождены от единоразового сбора в бюджет, который грозил всем российским компаниям с доналоговой прибылью более 1 млрд рублей в 2022 году.

Источник: www.kommersant.ru/doc/5925835

Авто-репост. Читать в блоге >>>  Распадская (RASP). Отчет за 2022г. Текущая ситуация.

Распадская (RASP). Отчет за 2022г. Текущая ситуация.. Отчет за 2022г. Текущая ситуация.")

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 16.03.23 вышел отчёт за 2022 г. компании Распадская (RASP). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля.

Авто-репост. Читать в блоге >>> Анализ компании Распадская. Стоит ли покупать угольную компанию Абрамовича?

Анализ компании Распадская. Стоит ли покупать угольную компанию Абрамовича?

Распадская занимается добычей и сбытом угольного концентрата коксующегося угля. Компании принадлежит несколько шахт, карьеров и фабрик преимущественно в Кемеровской области (Кузбасс).🪨Операционные показатели

1️⃣ Уровень добычи угля составляет 21,5 млн т. (меньше, чем в 2021 году, но долгосрочная динамика идет в сторону повышения, за 5 лет добыча выросла вдвое, в 2017 добывали 11,4 млн т. угля в год).

2️⃣Продажи за последние 5 лет также выросли вдвое, в 2017 продали 7,5 млн т. угля, в этом 14,3 млн т. (год к году снижение с 17 млн т. до 14,3 млн).3️⃣ У Распадской низкая долговая нагрузка.

Debt Ratio (Обязательства / Активы) = 0,24 (нормальное значение до 0,7)

Debt Equity (Обязательства / Собственный капитал) = 0,32 (нормальное значение до 2)4️⃣ Доля экспорта составляет 54%, 3% идет в ЕС, все остальное в Азиатско-Тихоокеанский регион.

5️⃣ Сейчас адекватные мультипликаторы.

P/E (капитализация / прибыль) = 3,11 (средний за 5 лет = 4)

P/S (капитализация / выручка) = 0,93 (средний за 5 лет = 1)

Авто-репост. Читать в блоге >>>- РЖД увеличила погрузку угля в марте на 4,2%.

04 апреля 2023

По итогам марта грузооборот угольной продукции по железной дороге увеличился на 4,2% по сравнению с мартом 2022 года и составил 32,3 млн тонн. Общий грузооборот угля за январь-март составил 91,8 млн тонн (+0,7%), следует из данных ОАО РЖД.

Положительная динамика фиксируется второй месяц подряд. Это обусловлено тем, что в марте прошлого года в России наблюдались сбои в логистике в связи с началом специальной военной операцией на Украине.

Напомним, что в этом году добыча угля в стране сохранится на уровне прошлого года и составит 443 млн тонн твердого топлива. - Цены на российский уголь снижаются с начала 2023 года.

30 марта 2023

Цена на поставки российского угля с начала 2023 года снизились во всех направлениях, сообщает «Коммерсант» со ссылкой на отчет Центра ценовых индексов Газпромбанка (ЦЦИ ГПБ).

В среднем цены на поставку различных марок углей снизились на 20%. Так, энергетический уголь 6000 ккал FOB Far East подешевел на 18%, до $133 за тонну, а уголь 5500 ккал — на 15%, до $122. При этом уголь FOB Тамань подешевел на 20%, а FOB Baltic — на 21,1%. Экспорт в южном направлении зависит от пропускной способности железных дорог.

Однако уголь для металлургии также показывает снижение. В частности, цены на PCI (пылеугольное топливо) с начала года упали на 29%, до $160, на базисе FOB Far East. Уголь марки ГЖ в течение последних недель сохраняет цену в $216, но с начала апреля можно ожидать снижения на $25–30 на тонну на фоне роста поставок из Австралии в Китай.

При этом основной объем — около 83% — поставок угля в Китай в первые два месяца 2023 года осуществляли Россия и Монголия (4,4 млн тонн и 6,5 млн тонн соответственно). При этом Австралия снизила объемы поставок до 73 тыс. тонн в связи с высокой стоимостью продукции и отсутствием свободных объемов после периода дождей.

Снижение цен может быть связано с уходом риска холодной зимы в Европе, отмечает Сергей Гришунин из НРА.  Распадская - коммерческие расходы шахтеров

Распадская - коммерческие расходы шахтеровПо данным Минэнерго РФ, добыча угля в России в 2022 году сопоставима с 2021 годом и составила 443,6 млн тонн. Экспорт снизился на 7,5%, до 210,9 млн тонн при одновременном росте поставок в Азиатско-Тихоокеанский регион, а вот продажи на внутренний рынок выросли на 12,2%. Сегодня разберем одного из крупнейших представителей отрасли.

Итак, выручка Распадской за отчетный период выросла на 26% до 194,2 млрд рублей. Основной вклад внесла позитивная ценовая конъюнктура. Цена реализации коксующегося угля составляла в среднем чуть более $300 за тонну, против $200 в 2021 году. При этом объемы поставок продолжили сокращаться. Радует улучшение географии продаж. Страны АТР выбирают все больше продукции, а их доля уже приблизилась к 50%. Продажи в ЕС не превышают 2%.

Кредитно-рейтинговое агентство Fitch пересмотрело прогноз цен на австралийский коксующийся уголь в 2023 году с $300/т до $350/т, что окажет позитивный эффект. Только вот прогноз самой компания менее позитивен и предполагает плавное снижение цен до $200-250.

Авто-репост. Читать в блоге >>>- С Лисина реально нормально за социалку спрашивать авторитетные дамы в Гос Думе начали за Липецк, а у Ромы алиби он в под Москвой норм вложился по крупному — и дама эта — вполне довольна… 500 цена за бумагу обеспечено под занавес 2023 а может чуть раньше… менеджмент Распадской не должен расслабляться даже если доллар будет по 99 р… верим — должны справится удержать лидерство… Мечел уже выдохся…

. Отчет за 2022г. Текущая ситуация.")

Распадская - факторы роста и падения акций

- Высокие цены на уголь (02.07.2022)

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/