Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРемора, тролль )))) Отдыхай ))

Я уже давно вышел из Россети, после получения дивов по префам. Может тебе же и продал акции, передал в надежны руки ))

Россети (старые) акции

-

Ремора,

Какую недооценку, в ОАК ты сначала попал конкретно, купив их по 35 копеек, позже акции ОАК провалились до 12 копеек, тебе пришлось разбавляться и начать зазывать народ, чтобы выйти из этой акции. Да, продал в итоге по 60 коп — развел народ в глобально убыточной компании с огромным долгом.

По поводу недооценки, Россети 2,5 года назад была недооценена -потом цену вытащили с 29 коп. до 1,35 руб

О какой недооценке Россети ты тут песни поешь? )))

Газпром торгуется по P/E 4

Сбер по Р/Е 6,3- Марэк, у тебя не полные данные… :)

так же я в 2009г. «разогнал» ВРАО с 5к. до 60к., подняв на этом счет на 1000% (данные есть в сообщениях на МФД) ...

для меня нормально покупать существенную недооценку и зарабатывать на этом от +100%.

мне не интересны +10% прибыли на вложенный капитал ...

-------------------------------

- Ремора, я тя знаю давно, с 2012г, еще по форумам mfd и финам, когда ты несколько лет бегал по всем форумам которые существуют в России пиарил акции ОАК )))

Ты все кричал тогда, что ОАК продашь только по 1 руб и всех загонял в эти акции, а когда цена достигла 60 копеек, еще в прошлом году, то ты слил весь свой пакет и бежал оттуда сломя голову, акции потом провалились до 40 копеек.

Поэтому тебя все на к@й посылают на ветке ОАК mfd форума, а на самом форуме mfd смеются над тобой )))

Потом ты перешел в акции Россети и сейчас так же бегаешь по всем форумам и пиаришь Россети ))) Потом ты продашь Россети и убежишь в другую акцию, и начнешь пиарить также и её )

Ты обычный тролль-зазывала )) - Марэк, оценка в МСФО идет реальная и переоценка активов происходит по факту вместе с рыночной стоимостью активов дочек! это Международные стандарты, а не рисованный РСБУ. не путайте мух и котлеты… :)

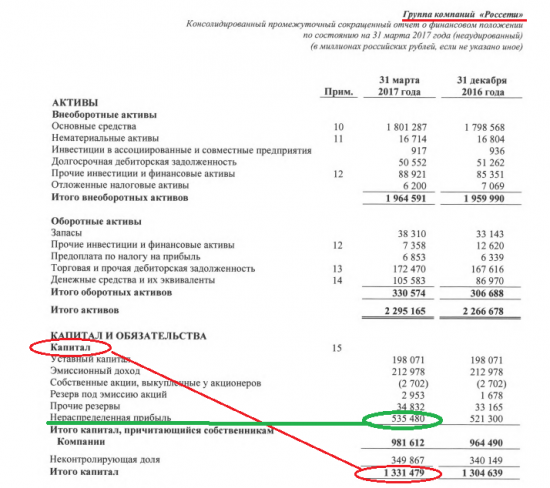

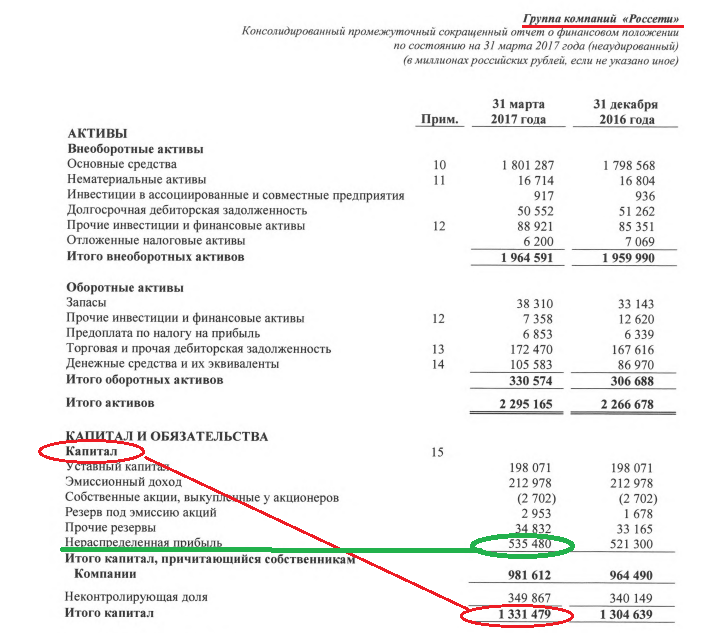

вот данные МСФО, нераспределенка = 2 рыночным капитализациям Россетей, а собственный капитал 1331 млрд.р.! причем в более раннем отчете 2017г., в 3 квартале многие дочки МРСК у Россетей удвоили свои рыночные капы. Это должно найти отражение в будущем отчете. до конца квартала 23 дня… :)

- Ремора,

Нераспределенка, не вся конечно же, по факту может оказаться банальным убытком или обычным «воздухом».

Недавно я встречался даже с причудливой ситуацией, когда после переоценки основных фондов в сторону увеличения получился очень большой рост активов. Бухгалтер должен это отразить в пассивах увеличением нераспределеной прибыли для сохранения балансового равенства => получили огромную нераспределеную прибыль (она выросла за долю секунды, хотя в компании ничего не изменилось физически).

Но, можно продолжить мысль:

Купили вы квартиру за 30 тыс дол. в 2004 году.

Амортизировали ее, как положено четыре года, а потом решили переоценку провести.

И вот, оценили вы ее в 2008 году в сумму аж 160 тыс. дол.

В балансе — вырастает сумма основных средств, а в отчете о прибылях и убытках — прибыль нераспределенная появляется в размере 130 тыс. дол.

Реальные деньги при этом никаких движений не совершают.  Ремора, мама дорогая!!!))) Я конечно прикупил сеть и она у меня номер 1 по объёмам в портфеле, но думаю надо увеличивать, как бы не переложиться в неё на все 100%. А то ещё вот это может случиться:

Ремора, мама дорогая!!!))) Я конечно прикупил сеть и она у меня номер 1 по объёмам в портфеле, но думаю надо увеличивать, как бы не переложиться в неё на все 100%. А то ещё вот это может случиться:«Международное рейтинговое агентство S&P Global Ratings (S&P) видит возможность повышения рейтингов российских электроэнергетических компаний» ко всему прочему позитиву.

- Юрий, давно пора продавать электросбыты и начинать пилотные приватизации МРСК… :)

------------------------------------

в МСФО Россетей висит нераспределенной прибыли 530 млрд.р. (по 2р30к. на акцию обычки получается).

====================

Если взять Чистые активы Россетей 1330 млрд.р., то получим 6р.60к. на акцию…

и тут же надо учитывать, что в МСФО дочки оценены по текущей рыночной стоимости на конец 1 полугодия 2017г.! а многие из них так же имеют очень существенную недооценку.

Тот же ФСК ЕЭС в 3,5 раза торгуется ниже своих ЧА баланса…

Какой будет реальная капитализация Россетей, если все дочки оценят по их реальной цене? ...думаю6,6р. будет не конечной стоимостью, если начнут распродавать энергосбыты и приватизировать дочерние компании...

Россети могут продать энергосбыты, после смены руководства.

ВЛАДИВОСТОК, 7 сен /ПРАЙМ/. ФАС планирует обсудить с новым главой «Россетей» продажу энергосбытовых компаний группы, надеется на динамику в отношении данного вопроса, заявил РИА Новости замглавы Федеральной антимонопольной службы Виталий Королев в кулуарах ВЭФ.

Ремора, я так понял, решили избавиться от балласта, т.е. убыточных дочек? Выдать удачно «замуж»)), себе прибыль от продажи. Если так то эта бумага потенциальная ракета.

Ремора, Спасибо за ответ. Но меня больше интересовала судьба самих проданных компаний. Ведь есть те у которых большие убытки. Как их продажа повлияет на сами компании и что делать с убытками.

Ремора, Спасибо за ответ. Но меня больше интересовала судьба самих проданных компаний. Ведь есть те у которых большие убытки. Как их продажа повлияет на сами компании и что делать с убытками.- Alex Anapa, покупатели найдутся, получить живые деньги вместо энергосбытов очень хорошо для акционеров… :) по Чистым активам на акцию Россетей приходится 6р.60к., стоимость в рынке 1р.06к. сейчас. если вывести активы в деньги, то эффект сосчитать не сложно. но при этом многие дочки недооценены рынком и 6,6р. на акцию Россетей не окончательная стоимость. может легко удвоится.

- Ремора, А какие последствия по Вашему для Энергосбытовых компаний и кому их будут продавать?

Ремора, успел в «Звезду» заскочить перед сезонным ростом или всё копейки считаешь?;)

Ремора, успел в «Звезду» заскочить перед сезонным ростом или всё копейки считаешь?;)

Каждый год в сентябре рост в той бумаге в 5-6 раз наблюдается:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0

- Россети могут продать энергосбыты, после смены руководства.

ВЛАДИВОСТОК, 7 сен /ПРАЙМ/. ФАС планирует обсудить с новым главой «Россетей» продажу энергосбытовых компаний группы, надеется на динамику в отношении данного вопроса, заявил РИА Новости замглавы Федеральной антимонопольной службы Виталий Королев в кулуарах ВЭФ.

Премьер-министр РФ Дмитрий Медведев ранее сообщил, что новым главой «Россетей» будет назначен руководитель департамента ЖКХ Москвы Павел Ливинский. Совет директоров «Россетей» 11 сентября рассмотрит вопрос о назначении нового главы компании.

"Я думаю, мы будем (обсуждать — ред.) это сейчас с новым руководителем, который 11 числа (сентября — ред.) появится. Надеемся на динамику", — сказал Королев.

В конце июля Королев говорил, что «Россетям» уже пора продать свои энергосбытовые компании «хоть как-нибудь». В январе сообщалось, что компания вскоре приступит к продаже своих энергосбытов, соответствующая директива правительства РФ уже есть. Продавать их планируется раздельно. В 2016 году совет директоров «Россетей» поручал менеджменту компании представить предложения по продаже энергосбытовых компаний группы, кроме «Янтарьэнерго» в Калининградской области.

В структуре группы «Россети» работают «Янтарьэнергосбыт», «Тываэнергосбыт», «Калмэнергосбыт», «Псковэнергосбыт», «Екатеринбургэнергосбыт», а также имеющие статус гарантирующего поставщика в регионах Северного Кавказа «Дагестанская энергосбытовая компания», «Ингушэнерго», «Каббалкэнерго», «Карачаево-Черкесскэнерго», «Севкавказэнерго», «Чеченэнерго».

===================

Сначала сбыты, потом приватизация дочек МРСК ...

Удачных инвестиций Господа… :) - небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

- мимо проходил, дорогой а что про огк-2 скажешь? являетесь прошлый раз ты вполне точно определил низы, а в этот раз верхи уже прошли? Или коррекция для дальнейшего роста? Уровень вполне для поддержки) я вот ждал 58, но не сложилось и теперь не знаю слить или обождать, сам на даче без компа))) надеюсь на дельный совет

потому, что держать 100% в одной акции могу только я!, как безумец.

мимо проходил, я с вами

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера: