Финансовое положение Ростелекома остается устойчивым - Фридом Финанс

«Ростелеком» обновил максимум с начала марта на фоне отчетности за первый квартал. Однако, затем ажиотаж прекратился, акции торгуются вблизи закрытия предыдущего дня.

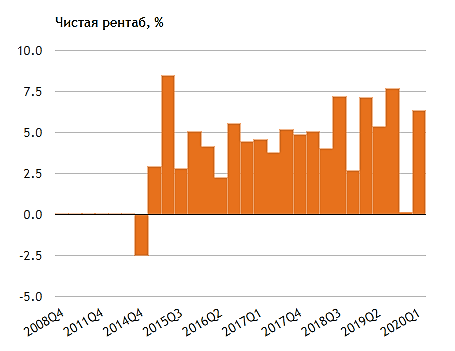

Отчетность существенно превзошла ожидания. Квартальная выручка достигла максимального уровня за все время, 121,6 млрд рублей, увеличившись на 10% в годовом выражении. Показатель OIBDA рос опережающими темпами, он достиг 47 млрд руб., что на 12% больше, чем годом ранее. Обращает на себя внимание, что крупные статьи расходов, в частности, амортизация и заработная плата выросли на 12-13% за год (увеличился персонал, производственные мощности), однако рост затрат в целом удалось удержать под контролем.

Драйверами роста выручки стали цифровые услуги (+62%), а также мобильная связь (+16%). В то же время ожидаемо продолжилось сокращение доходов от проводной телефонии. Мы полагаем, что темпы роста услуг проводного интернета и мобильной связи будут относительно низкими, 5-8%. Однако, спрос на облачные и цифровые услуги мог подскочить на 15-20% в условиях режима самоизоляции. И в целом, создавшееся положение – это мощный драйвер для перевода IT-инфраструктуры на использование удаленных сервисов.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций