Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГосударство и «Ростелеком» заново попытаются снять биометрию

Стали известны детали планов правительства и «Ростелекома» по перезапуску системы сбора биометрических данных россиян, попытка наладить которую через банки фактически сорвалась. Госкомпания потратит 6,6 млрд руб. до 2030 года, чтобы получить данные 50 млн человек в первую очередь через МФЦ. За три года удалось собрать информацию лишь от 164 тыс. граждан. При этом банки продолжают развивать альтернативные государственной системы, которые конкурируют с ЕБС и за монетизацию данных.

www.kommersant.ru/doc/4772708

| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 226,1 млрд |

| Выручка | 755,5 млрд |

| EBITDA | 296,2 млрд |

| Прибыль | 28,7 млрд |

| Дивиденд ао | 6,06 |

| Дивиденд ап | 6,06 |

| P/E | 7,9 |

| P/S | 0,3 |

| P/BV | 3,5 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 9,3% |

| Див.доход ап | 10,5% |

| Ростелеком Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ростелеком акции

ао: 65.2₽ +4.14%ап: 57.6₽ +4.25%

-

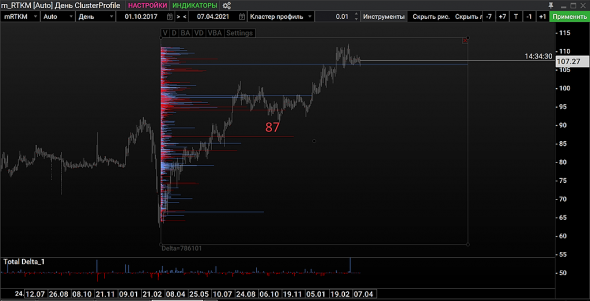

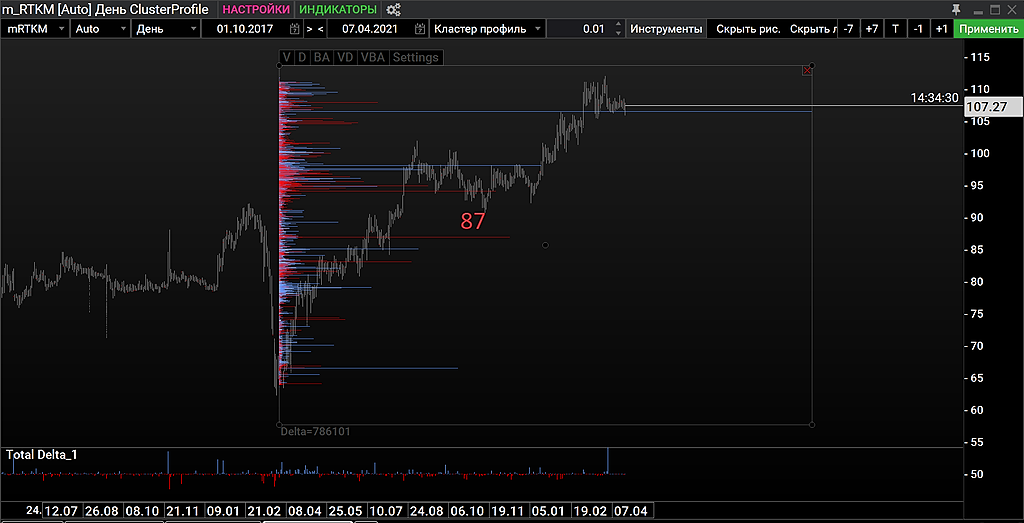

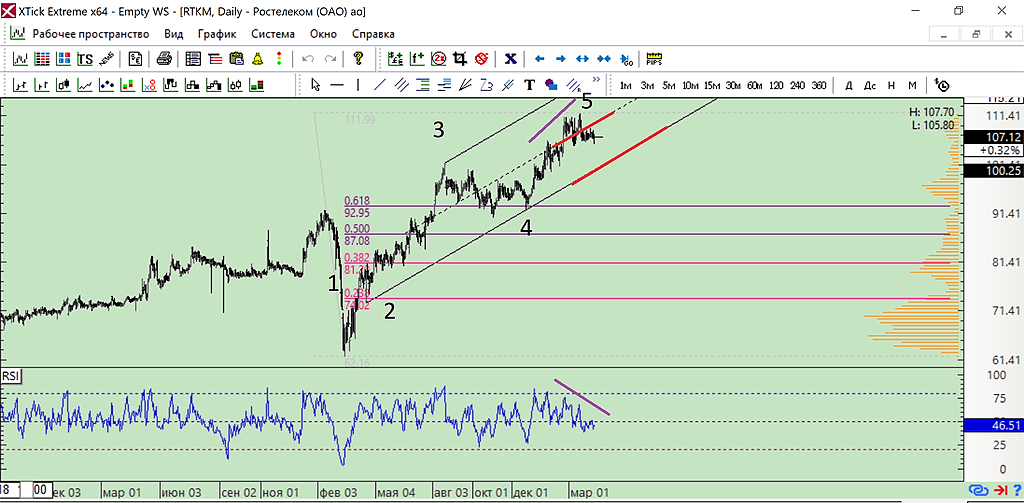

поставила заявки на 87, скоро коррекция по моей стратегии

Marina Bystrova, в шорт? Или вы закупаться на 87 планируете?

Как по мне дак сейчас выглядит привлекательно для закупа

Sergei Ikonnikov, заявки в покупку стоят на 87. Бумаги только покупаю, шортить выгоднее и спокойнее на срочке. Если не придут, то и бог с ним, полно других инструментов ☺️

Marina Bystrova, спасибо за ответ )))

поставила заявки на 87, скоро коррекция по моей стратегии

Marina Bystrova, в шорт? Или вы закупаться на 87 планируете?

Как по мне дак сейчас выглядит привлекательно для закупа

Sergei Ikonnikov, заявки в покупку стоят на 87. Бумаги только покупаю, шортить выгоднее и спокойнее на срочке. Если не придут, то и бог с ним, полно других инструментов ☺️поставила заявки на 87, скоро коррекция по моей стратегии

Marina Bystrova, в шорт? Или вы закупаться на 87 планируете?

Как по мне дак сейчас выглядит привлекательно для закупа

Операционные расходы компании за год выросли на 26% до 154,6 млрд рублей в основном за счет увеличения расходов на выплаты персоналу и убытка от обесценения финансовых активов.

Ну на счет выплат персоналу, здесь компания немного уменьшит их, в июне идет сокращение персонала около 15 тыс. человек, а это экономия на расходах 10-12 млрд. руб. за год.

Вячеслав Р, не видел инфы о сокращениях Операционные расходы компании за год выросли на 26% до 154,6 млрд рублей в основном за счет увеличения расходов на выплаты персоналу и убытка от обесценения финансовых активов.

Операционные расходы компании за год выросли на 26% до 154,6 млрд рублей в основном за счет увеличения расходов на выплаты персоналу и убытка от обесценения финансовых активов.

Ну на счет выплат персоналу, здесь компания немного уменьшит их, в июне идет сокращение персонала около 15 тыс. человек, а это экономия на расходах 10-12 млрд. руб. за год. Совет директоров «Ростелекома» (MOEX: RTKM) на заседании 19 апреля обсудит вопрос об утверждении дивидендной политики, говорится в материалах оператора.

Совет директоров «Ростелекома» (MOEX: RTKM) на заседании 19 апреля обсудит вопрос об утверждении дивидендной политики, говорится в материалах оператора.

Помимо этого, совет директоров рассмотрит обновленную стратегию компании на 2021-2025 гг.

Рынок ожидает обновлений по этим вопросам с момента консолидации Tele2 «Ростелекомом».

Предполагается, что обновленная стратегия компании будет учитывать консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine

В оборудовании «суверенного рунета» заблудился трафик

В оборудовании «суверенного рунета» заблудился трафик

Как стало известно “Ъ”, в сети крупных федеральных и региональных операторов начали происходить системные сбои из-за работы оборудования Роскомнадзора, установленного для исполнения закона о «суверенном рунете». (https://www.kommersant.ru/doc/4763212?tg) Для восстановления работы некоторым компаниям приходилось временно отключать оборудование. Эксперты опасаются, что аварии могут стать регулярными.

В ведомстве же запрещают изменять параметры работы своих систем под угрозой штрафов размером до 1 млн руб.- Выделенные «Ростелекому» частоты оказались у Tele2. Сотовый оператор использует «социальный» диапазон в коммерческих целях

Компания запускает базовые станции, работающие в диапазоне 2,3–2,4 ГГц, который изначально был выделен «Ростелекому» для покрытия связью социально значимых объектов. Базовые станции Tele2, работающие в стандарте LTE на частотах 2,3–2,4 ГГц, обнаружило в Петербурге агентство Telecom Daily, проводившее тестирование мобильной связи в городе. Ситуация, когда частоты выделяют одному юрлицу, а эксплуатирует их другое, в России вполне легальна.

www.vedomosti.ru/technology/articles/2021/04/07/865067-videlennie-rostelekomu

- Ростелеком и Сбербанк будут развивать цифровые технологии идентификации

Сбер и Ростелеком договорились о совместном развитии цифровых технологий идентификации, включая биометрию. На паритетных началах будет создано совместное предприятие — ООО «Цифровые технологии идентификации».

Новое предприятие будет заниматься разработкой, развитием и тиражированием технологий идентификации для повышения уровня цифровизации в различных отраслях экономики.

Стороны объединят усилия и экспертизу в этом направлении для ускорения перевода различных услуг в электронный вид.

источник

Авто-репост. Читать в блоге >>> - Ростелеком - лидер сектора и перспективный телеком

Когда речь заходит за Ростелеком, принято считать эту компанию неповоротливым, слишком консервативным активом с плохой структурой акционеров и отсутствующими перспективами. Аналитики в один голос твердят о слабых результатах и сплошных минусах. Я же придерживаюсь другой точки зрения и далее объясню почему. Начнем с отчета за 2020 год.

Выручка компании за 2020 год увеличилась на 23% до 163 млрд рублей. Основной вклад в выручку делает сегмент мобильной связи, который благодаря консолидации результатов с Tele2, показывает опережающую динамику. Tele2 успешно наращивает долю рынка. Количество абонентов сотовой связи за 2020 г. увеличилось до 46,6 млн. Также сильную динамику показывает сегмент цифровых сервисов, а вот выручка сегмента фиксированной телефонии, ожидаемо снижается на 10%.

Компания широко представлена в сфере оптовых услуг, облачных и серверных решений. А что самое главное продолжает наращивать выручку. Но и без негатива не обошлось. Операционные расходы компании за год выросли на 26% до 154,6 млрд рублей в основном за счет увеличения расходов на выплаты персоналу и убытка от обесценения финансовых активов.

Тем не менее, чистая прибыль компании за отчетный период выросла на 16% до 25,4 млрд рублей. Если посмотреть на динамику прибыли в период до объединения с Tele2, она не превышала 5-7% в год. Синергетический эффект оказался весьма кстати. Теперь говорить о Ростелекоме нужно в рамках растущей компании, и эта динамика будет продолжена.

Высокий уровень свободного денежного потока позволил руководству рекомендовать дивиденды в размере 5 рублей на акцию, что соответствует доходности в 4,7% по обыкновенным акциям и 5,5% по привилегированным. Доходность не высокая, но стабильная дивидендная политика ориентирует нас минимум на 5 рублей, а в будущем выплаты будут выше.

Ростелеком, как я уже говорил, становится компанией роста и все чаще попадает на радар частных инвесторов. Развитие цифровых решений и услуг корпоративным клиентам позволяет рассчитывать на рост рентабельности. А консолидация Tele2, на стабильный денежный поток в будущем. Для себя я уже давно выделил Ростелеком, как лидера сектора и продолжаю удерживать акции в своем портфеле.

Не является индивидуальной инвестиционной рекомендацией

Обязательно!

Подписывайтесь на мой блог на

Авто-репост. Читать в блоге >>> - МТС - слишком стабильна, чтобы расти

Рынок в марте показал новый исторический максимум. Акции росли широким фронтом. Однако, в отстающие попали бумаги МТС. Котировки спустились к сильному уровню поддержки и легли в дрейф. Еще пол года назад я писал, что динамика фин показателей меня настораживают, заметно замедление темпов роста. Да и экосистема МТС слабо-развита и не конкурентноспособна. Так ли слаба компания? Насколько результаты за 2020 год оказались хуже предыдущих? Стоит ли рассматривать МТС к покупке? На все эти вопросы ответим в этой статье.

2020 год должен был стать прорывным для телекомов, ведь бизнес в это непростое время показал устойчивую динамику и рост абонентов. Однако, результаты деятельности более чем скромные. Выручка компании увеличилась на 5,2% до 495 млрд рублей, в основном за счет основного сегмента деятельности — услуг мобильной и фиксированной связи по России, а также продаж оборудования и аксессуаров.

Авто-репост. Читать в блоге >>> - СП Ростелекома и ВТБ планирует занять 10% рынка Big Data в РФ к 25 г

Совместное предприятие ВТБ и Ростелекома — «Платформа больших данных» (создано в марте 2020 года) — утвердило стратегию развития до 2025 года.

К 2025 году «Платформа больших данных» планирует занять более 10% целевого рынка продуктов Big Data в РоссииЗампред правления ВТБ Вадим Кулик считает, что в 2025 году объем целевого для компании рынка продуктов Big Data в России составит 34 миллиарда рублей.

Планируется, что в отдельных сегментах рынка доля СП будет значительно выше 10%, например, в дистанционной оценке имущества компания рассчитывает занять более 40% рынка.СП планирует в текущем году запустить более 30 пилотных проектов с потенциальными клиентами, а также вывести на рынок платформы обмена Big Data, сервисы дистанционной оценки имущества, прогноза спроса и сервисы доступа к облачной Big Data инфраструктуре.

Авто-репост. Читать в блоге >>>

Ростелеком - факторы роста и падения акций

- Компания платит стабильные дивиденды не менее 5 рублей на акцию. (20.03.2018)

- в июле 2021 Осеевский заикнулся о повышении дивидендов до 5,5-6 рублей - сдвинулись с мертвой точки, на которой стояли несколько лет. (16.08.2021)

- Фокус развития на цифровых сервисах (15.10.2023)

- Стратегия 2025 подразумевает увеличение выручки с уровня 2020 года до 700 млрд руб и удвоение прибыли. В 2022 году CEO говорил о том, что цели будут достигнуты быстрее. (15.10.2023)

- Дешевле МТС примерно на 40% по различным мультипликаторам. (15.10.2023)

- Внутри есть отдельные компании, которые могут стоить существенно дороже на рынке отдельно от Ростелекома. (20.10.2023)

- Доходы от фиксированной связи постоянно падают (19.06.2017)

- На рынке интернет услуг жесткая конкуренция (19.06.2017)

- 35% кредитов и займов по плавающей ставке (30.06.2023). (15.10.2023)

- Долг высоковат - (1,8хEBITDA) (30.06.2023) (15.10.2023)

- Госа и дивидендов за 2022 год до сих пор нет (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Ростелеком - описание компании

Ростелеком — оператор связи России.35% выручки приходится на мобильную связь

17% выручки на предоставление услуг интернета

14% оптовые услуги

13% выручки — цифровые услуги

7% выручки — услуги телевидения

Телефония занимает всего 9%.

Чтобы купить акции, выберите надежного брокера: