Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРусал, конечно, топчик!

Но уже все его плюсы заложены в цене и не думайте, что его выручка так растет прибыль и тд, это все засчет роста цен на алюминий, прежде чем закупиться подумайте будет ли такой же рост дальше?

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 522,9 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 84,3 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 15,5 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

34.42₽ -0.76%

-

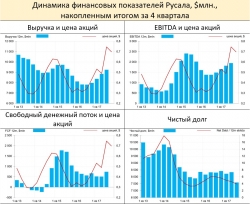

Русал существенно сократил чистый долг. На конец 3-го квартала он составил $7 592 млн., а соотношение NetDebt/EBITDA опустилось ниже 4, составив 3.90. Стоимость пакета ГМК, принадлежащего Русалу (28%), составляет на сегодняшний день $8.62 млрд. и более чем на $1 млрд. превышает размер чистого долга. Такого не было с момента покупки ГМК, и этот фактор, на мой взгляд, недооценивается рынком. Капитализация всего Русала на сегодня – $10.5 млрд.

Вообще, очень хорошая отчётность.

Подробнее в Телеграм канале MMI t.me/russianmacro

Russian Macro, почему очень хорошая?

Может неплохая?

RedAlert, ну может и неплохая)

мне больше всего нравится снижение чистого долга и то, что текущая стоимость пакета ГМК уже заметно его превосходит (такого не было). Финансовые показатели выше консенсус-прогнозов. Косты под контролем. Ожидания по рынку алюминия — позитивные. Ещё и ослабление рубля играет на руку. Я вообще не вижу в этих акциях сейчас каких-то серьёзных угроз.

Russian Macro, почему очень хорошая?

Может неплохая?

RedAlert, Для меня эта отчетность вообще показалась дерьмовой, очень сильно выросла себестоимость производства. Я надеялся на гораздо лучшие цифры.

Русал существенно сократил чистый долг. На конец 3-го квартала он составил $7 592 млн., а соотношение NetDebt/EBITDA опустилось ниже 4, составив 3.90. Стоимость пакета ГМК, принадлежащего Русалу (28%), составляет на сегодняшний день $8.62 млрд. и более чем на $1 млрд. превышает размер чистого долга. Такого не было с момента покупки ГМК, и этот фактор, на мой взгляд, недооценивается рынком. Капитализация всего Русала на сегодня – $10.5 млрд.

Вообще, очень хорошая отчётность.

Подробнее в Телеграм канале MMI t.me/russianmacro

Russian Macro, почему очень хорошая?

Может неплохая?- Русал существенно сократил чистый долг. На конец 3-го квартала он составил $7 592 млн., а соотношение NetDebt/EBITDA опустилось ниже 4, составив 3.90. Стоимость пакета ГМК, принадлежащего Русалу (28%), составляет на сегодняшний день $8.62 млрд. и более чем на $1 млрд. превышает размер чистого долга. Такого не было с момента покупки ГМК, и этот фактор, на мой взгляд, недооценивается рынком. Капитализация всего Русала на сегодня – $10.5 млрд.

Вообще, очень хорошая отчётность.

Подробнее в Телеграм канале MMI t.me/russianmacro

- Все продал, дальше без меня. Апсайд по отчету слишком мал для вложения в такие рисковые акции. Плюс все идеи уже отыграны. Растет очень сильно себестоимость, вслед за ростом алюминия растут и тарифы на электроэнергию. Есть сильный риск укрепления рубля, что негативно скажется на Русале. Для себя вижу EN+ более выгодной инвестицией и о пока не спишу покупать ее акции, очень уж большие риски, не соответствуют цене.

РУСАЛ

РУСАЛ

15 193 014 862 акций http://moex.com/s909

Free-float 13%

Капитализация на 13.11.2017г: 628,23 млрд руб

Общий долг на 31.12.2016г: $11,15 млрд

Общий долг на 30.06.2017г: $11,09 млрд

Общий долг на 30.09.2017г: $11,64 млрд

Выручка 9 мес 2016г: $5,96 млрд

Выручка 9 мес 2017г: $7,22 млрд

Валовая прибыль 9 мес 2016г: $1,40 млрд

Валовая прибыль 9 мес 2017г: $1,98 млрд

Операционная прибыль 9 мес 2016г: $624 млн

Операционная прибыль 9 мес 2017г: $1,02 млрд

Прибыль 9 мес 2015г: $825 млн

Прибыль 2015г: $558 млн

Прибыль 1 кв 2016г: $126 млн

Прибыль 6 мес 2016г: $261 млн

Прибыль 9 мес 2016г: $534 млн

Прибыль 2016г: $1,18 млрд

Прибыль 1 кв 2017г: $187 млн

Прибыль 6 мес 2017г: $470 млн

Прибыль 9 мес 2017: $782 млн

http://www.rusal.ru/investors/financial_stat/- Русал - показатель EBITDA оказался лучше ожиданий рынка

EBITDA РусАла в III квартале выросла на 7,6% — до $549 млн

Скорректированный показатель EBITDA по МСФО ОК РусАл в третьем квартале 2017 года составил $549 млн, что на 7,6% выше показателя второго квартала этого года, говорится в сообщении компании. EBITDA по итогам 9 месяцев 2017 года выросла на 42,4% — до $1,534 млрд, маржа по этому показателю в третьем квартале — до 22,3% с 20,4%, за девять месяцев — до 21,2% с 18,1%. Выручка РусАла в третьем квартале практически не изменилась, сократившись на 0,3%, до $2,46 млрд, по итогам января-сентября выросла на 21%, до $7,224 млрд. Скорректированная чистая прибыль и нормализованная чистая прибыль РусАла за июль-сентябрь 2017 года составила $262 млн и $436 млн (прирост на 30% и 73% соответственно). Эти показатели РусАла за девять месяцев 2017 года составили $727 млн и $1,122 млрд соответственно по сравнению с $248 млн и $752 млн годом ранее.

Показатель EBITDA компании оказался лучше ожиданий рынка, а выручка – чуть хуже. С позитивной стороны можно отметить опережающие темпы роста EBITDA РусАла по сравнению с выручкой. В результате маржа по этому показателю достигла 22,7%. В то же время, негативным моментом является рост издержек. Себестоимость тонны алюминия выросла на 1,5% ко 2 кв. 2017 года до 1520 $/т., а в целом за 9 мес. 2017 года на 11,1% (к 9 мес. 2016 года). Пока этот рост компенсируется опережающей динамикой цен на алюминий (на 19,9% 9 мес. 17 к 9 мес. 16).

Промсвязьбанк  Русал - чистая прибыль по МСФО за 9 месяцев выросла на 46%, до $782 млн

Русал - чистая прибыль по МСФО за 9 месяцев выросла на 46%, до $782 млн- Выручка Русала в третьем квартале 2017 года выросла на 19,4% – до 2 460 млн долларов США по сравнению с 2 060 млн долларов США в третьем квартале прошлого года, что обусловлено как ростом цены алюминия на LME, так и увеличением доли продукции с добавленной стоимостью (ПДС) в общем объеме реализации алюминия – до 50% в третьем квартале 2017 года по сравнению с 45% в аналогичном периоде прошлого года.

- Операционная эффективность и контроль над издержками в совокупности с высокими ценами на алюминий на LME позволили РУСАЛу показать хорошие финансовые результаты по итогам отчетного периода.

- Показатель скорректированная EBITDA вырос на 7,6% – до 549 млн долларов США в третьем квартале 2017 года по сравнению со вторым кварталом 2017 года и на 42,4% – до 1 534 млн долларов США за девять месяцев 2017 года по сравнению с аналогичным периодом прошлого года. Себестоимость на тонну в алюминиевом сегменте выросла на 1,5% – до 1 520 долларов США в третьем квартале 2017 года по сравнению с 1 497 долларами США во втором квартале 2017 года в результате роста затрат на приобретение основного сырья.

- Скорректированная чистая прибыль и нормализованная чистая прибыль РУСАЛа за девять месяцев 2017 года составила 727 млн долларов США и 1 122 млн долларов США соответственно по сравнению с 248 млн долларов США и 752 млн долларов США в аналогичном периоде 2016 года.

Мы ожидаем, что позитивные тенденции на мировом рынке алюминия сохранятся. Согласно нашим прогнозам, спрос на алюминий по итогам 2017 года возрастет до 63,1 млн тонн, при этом дефицит на рынке составит 1,1 млн тонн

Прогноз на 2017 год

- РУСАЛ поднимает прогноз роста спроса на алюминий на мировом рынке с 5,7% до 5,9% в 2017 году. Спрос по итогам года составит 63,1 млн тонн, в том числе благодаря уверенному росту в России и странах ЕС. Спрос на алюминий в Китае вырастет на 7,7% – до 33,8 млн тонн и в остальных странах на 3,9% – до 29,3 млн тонн благодаря росту в странах Европы, Ближнего Востока и Азии.

- Мировое производство алюминия вырастет на 5,3% – до 62,4 млн тонн.

- Дефицит на мировом рынке алюминия в 2017 году составит 1,1 млн тонн по сравнению с дефицитом 0,4 млн тонн в 2016 году

пресс-релиз

сегодня ожидаем: Русал: фин. отчет 3 квартал МСФО

см. календарь по акциям

Амиран, Чистая прибыль «Русала» за девять месяцев выросла на 46%

сегодня ожидаем: Русал: Финансовые результаты за 3 квартал 2017г.

см. календарь по акциям

Амиран, на сайте Русал написано: 13.11.2017 г. «Финансовые результаты за 3 квартал 2017 г.»

Белых Константин, спасибо, поправим!сегодня ожидаем: Русал: Финансовые результаты за 3 квартал 2017г.

см. календарь по акциям

Амиран, на сайте Русал написано: 13.11.2017 г. «Финансовые результаты за 3 квартал 2017 г.»

EZ, если бы спроса не было, то и по нижней б не разместились, пришлось бы пересматривать проспект эмиссии

Andrey Vlasov, так вы посмотрите кто принял участие в размещении? все те, кто был изначально заявлен — сначала со всеми договорились, а потом разместили. Не выглядит рыночной историей.

EZ, сегодня вроде на РФ должны выйти, посмотрим какой интерес вызовет здесь. Хотя история с АФК и МТС показала что лучше владеть активом напрямую.

EZ, это нормальная практика больших размещений

Тимофей Мартынов, наверное нормальная, но размещение по нижней границе однозначно указывает на то, что никакого ажиотажа не было, пришли те, с кем обговорили размеры выкупаемых пакетов и цены, иначе было бы «книга заявок переподписана в 3 раза, размещение прошло по 16.5» или что-то в этом духе.

Я не эксперт, но по логике выглядит именно так.

EZ, если бы спроса не было, то и по нижней б не разместились, пришлось бы пересматривать проспект эмиссии

Andrey Vlasov, так вы посмотрите кто принял участие в размещении? все те, кто был изначально заявлен — сначала со всеми договорились, а потом разместили. Не выглядит рыночной историей.

EZ, это нормальная практика больших размещений

EZ, если бы спроса не было, то и по нижней б не разместились, пришлось бы пересматривать проспект эмиссии

Andrey Vlasov, так вы посмотрите кто принял участие в размещении? все те, кто был изначально заявлен — сначала со всеми договорились, а потом разместили. Не выглядит рыночной историей.Русал | выход силой

1. Размещение En+ на Ура.

2. Смена тренда

3. За час наторговали почти 2-х дневный объем (пятница перед большими выходными?)

Ждем полтинник в недалёком обозримом

Маркин Павел, какое же это «на Ура»? Еле наскребли по самой низкой цене.

EZ, разместили всё, без дисконта и около $1 млрд на открытом рынке.

Andrey Vlasov, а разве может быть дисконт при чётко заданных параметрах размещения с диапазоном цены? По нижней границе разместились — ниже нельзя.

EZ, если бы спроса не было, то и по нижней б не разместились, пришлось бы пересматривать проспект эмиссииРусал | выход силой

1. Размещение En+ на Ура.

2. Смена тренда

3. За час наторговали почти 2-х дневный объем (пятница перед большими выходными?)

Ждем полтинник в недалёком обозримом

Маркин Павел, какое же это «на Ура»? Еле наскребли по самой низкой цене.

EZ, разместили всё, без дисконта и около $1 млрд на открытом рынке.

Andrey Vlasov, а разве может быть дисконт при чётко заданных параметрах размещения с диапазоном цены? По нижней границе разместились — ниже нельзя.почему размещение En+ оказывает такое сильное положительное движение в котировках Русала? Или не на этом ростем?

Антон К, в ен+ основной актив — это русал. Спрос на ен+ подтвердил рыночную оценку русала.Русал | выход силой

1. Размещение En+ на Ура.

2. Смена тренда

3. За час наторговали почти 2-х дневный объем (пятница перед большими выходными?)

Ждем полтинник в недалёком обозримом

Маркин Павел, какое же это «на Ура»? Еле наскребли по самой низкой цене.

EZ, разместили всё, без дисконта и около $1 млрд на открытом рынке.

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

- Экспортная пошлина забирает съедает большую часть маржи, т.к. в процентах к выручке маржа невысокая (рентабельность на грани убытков) при текущих ценах на алюминий (18.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: