Финаме

Финаме БКС Мир Инвестиций

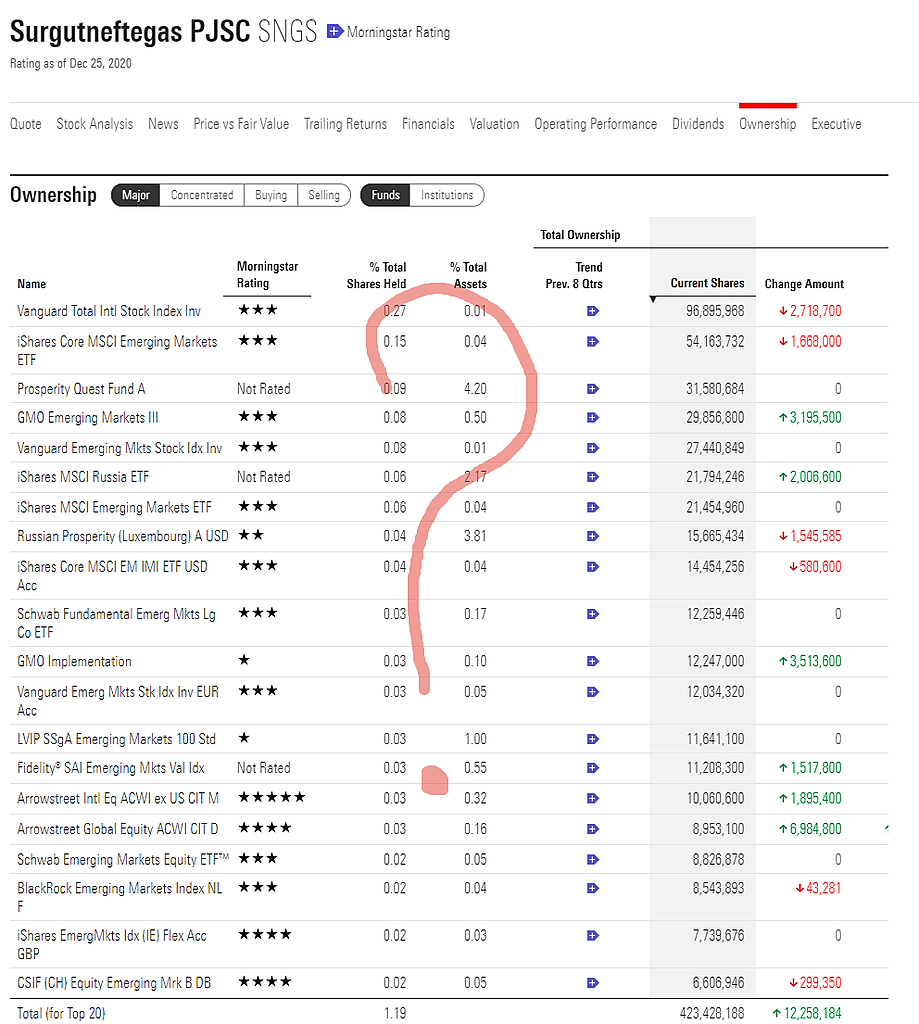

БКС Мир Инвестиций...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.3-4р?

Коммунизму быть!, 1-2 рубля в зависимости от цены нефти. За этот год бы 1 руб дивы вышли если бы не кубышка. Тут считать нечего, 100 ярдов прибылито 90 коп на дивы, в этом году операцинная прибыль 150 ярдов примерно будет по году- налоги

Вредный инвестор, так в этом году кубышка потянула прибыль вниз, а точнее она показала убыток. Или нет? а еслиб ее не было то не было б убытка от кубышки. И дивы былиб больше

Коммунизму быть!, мне интересно вы реально не понимаете или прикалываетесь, вам сколько лет, 15?

Вредный инвестор, 17,5 лет. Тоесть кубышка не может дать убыток? А как же 1 квартал, который показал офигенный убыток по сургуту? Так то я валенок, но чтото тут не так

Коммунизму быть!, у нас все так у вас наверное что-то не так)

Вредный инвестор, если завтра доллар будет стоить 1 рубль, какова будет прибыль сургута по году? Разве он не покажет офигенный убыток?

Коммунизму быть!, если не секрет сколько акций Сургута держите?